. Заработная плата сдельная и повременная (основные и вспомогательные рабочие). Оклады штатных сотрудников (руководители, специалисты, другие служащие). Выплаты внештатным с…")

. Единый социальный налог (взнос). Платежи (страховые взносы) по добровольному страхованию от несчастных случаев и т.п. Оплата отпусков. Оплата инвалидности, больничных листов. Затраты по обеспечению нормальных условий…")

Доля занятого населения, получавшего соответствующие социальные блага через организацию (в %)")

. Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс переменного состава…")

, то осуществлять мероприятия экономически целесообразно. Если величина чистого дисконтированного дохода окажется положительной при данной норме …")

Презентация на тему: Оплата

Затраты на персонал Затраты на персонал Анализ и планирование затрат на персонал Определение экономического ущерба от текучести кадров Методы определения эффективности затрат на персонал

Затраты на персонал представляют собой совокупность расходов, связанных с его привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда. Затраты на персонал представляют собой совокупность расходов, связанных с его привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда. К ним относятся : заработная плата; начисления на зарплату; дополнительные расходы; социальные выплаты. В состав расходов на оплату труда включаются : все соответствующие затраты предприятия, в том числе суммы, начисленные за неотработанное время; стимулирующие и компенсационные выплаты

Основные расходы Основные расходы Дополнительные расходы на основании тарифов и законодательства Дополнительные расходы социального характера

. За")

Заработная плата сдельная и повременная (основные и вспомогательные рабочие). Заработная плата сдельная и повременная (основные и вспомогательные рабочие). Оклады штатных сотрудников (руководители, специалисты, другие служащие). Выплаты внештатным сотрудникам. Поощрительные выплаты. Прочие выплаты

. Единый социальный налог (взнос). Платежи (страх")

Единый социальный налог (взнос). Единый социальный налог (взнос). Платежи (страховые взносы) по добровольному страхованию от несчастных случаев и т.п. Оплата отпусков. Оплата инвалидности, больничных листов. Затраты по обеспечению нормальных условий труда и техники безопасности. Затраты по обеспечению выполнения санитарно-гигиенических требований. Оплата за обучение, повышение квалификации и переподготовку кадров. Затраты на привлечение персонала (наем, отбор, увольнение). Прочие расходы

Оплата транспортных расходов Оплата транспортных расходов Оплата жилищно-коммунальных услуг. Оплата медико-оздоровительных услуг, Оплата за питание. Оплата спецодежды. Производственный фонд социального обеспечения. Прочие расходы

1. Оплата за отработанное время, в том числе: 1. Оплата за отработанное время, в том числе: заработная плата по тарифным ставкам, окладам, сдельным расценкам, ежемесячное вознаграждение за стаж и выслугу лет; процент от стоимости оказанных услуг, выручки; стоимость натурального вознаграждения; денежные и натуральные премии независимо от источников выплаты; стимулирующие доплаты компенсационные выплаты в связи с режимом работы и условиями труда оплата руководителям и специалистам гонорары штатным журналистам; комиссионное вознаграждение оплата разницы в окладах при временном заместительстве, работы совместителей и другого несписочного персонала

2. Оплата за неотработанное время, в том числе: 2. Оплата за неотработанное время, в том числе: оплата ежегодных, дополнительных и учебных отпусков; оплата льготного времени и времени выполнения государственных обязанностей; доноров; оплата простоев не по вине работников и вынужденных прогулов; единовременные премии по итогам работы за год; оплата подарков; компенсация за неиспользованные отпуска; выплаты на содержание жилья, топливо, питание; материальная помощь.

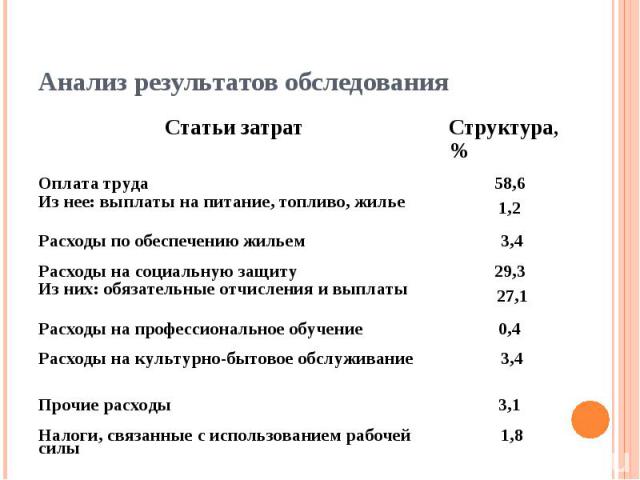

Цель наблюдения - получение репрезентативной информации об уровне, структуре и динамике затрат, производимых организациями в пользу работников по субъектам РФ, отраслям экономики и промышленности, формам собственности. Цель наблюдения - получение репрезентативной информации об уровне, структуре и динамике затрат, производимых организациями в пользу работников по субъектам РФ, отраслям экономики и промышленности, формам собственности.

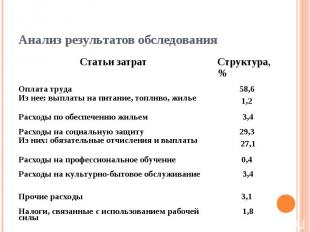

Обследование проводится один раз в два года по следующим показателям, характеризующим затраты организаций на рабочую силу, сгруппированным в 10 групп по направлениям затрат, соответствующих международной классификации затрат, рекомендованной Международном организацией труда (МОТ): Обследование проводится один раз в два года по следующим показателям, характеризующим затраты организаций на рабочую силу, сгруппированным в 10 групп по направлениям затрат, соответствующих международной классификации затрат, рекомендованной Международном организацией труда (МОТ): оплата труда за отработанное время; оплата за неотработанное время; единовременные поощрительные выплаты; выплаты на питание, жилье, топливо, включаемые в заработную плату; расходы на обеспечение работников жильем; расходы организации на социальную защиту работников; расходы на профессиональное обучение; расходы на культурно-бытовое обслуживание; налоги, связанные с использованием рабочей силы; расходы, не отнесенные к ранее приведенным классификационным группам.

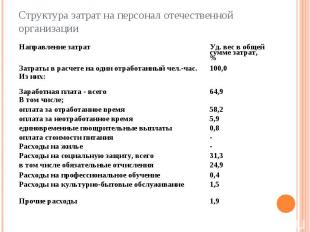

Доля занятого населения, получавшего соответствующие социальные блага через организацию (в %) Доля занятого населения, получавшего соответствующие социальные блага через организацию (в %)

Часовой фонд заработной платы составляет оплата фактически отработанного времени и некоторые доплаты Часовой фонд заработной платы составляет оплата фактически отработанного времени и некоторые доплаты Дневной фонд заработной платы образует оплата фактически отработанных человеко-часов и отдельные виды оплаты непроработанных часов в течение дня В месячный фонд заработной платы включаются все ее виды: сумма дневных фондов, оплата целодневных простоев, оплата исполнения государственных обязанностей, надбавка за выслугу лет, оплата очередных и дополнительных отпусков, выходных пособий, льготы, компенсации уволенным за неиспользованные отпуска; выплаты лицам, обучающимся вне предприятия. Квартальный и годовой фонды заработной платы определяются суммированием месячных фондов.

Расходы на оплату труда основного производственного персонала Расходы на оплату труда основного производственного персонала Выплаты членам трудового коллектива за непроработанное, но подлежащее оплате время Все виды премиальных выплат Выплаты в соответствии с действующим законодательством по установленным коэффициентам за работу в пустынных, безводных и высокогорных местностях Компенсации по оплате труда в связи с повышением цен и индексацией доходов

премии за счет средств специального назначения и целевых поступлений; премии за счет средств специального назначения и целевых поступлений; материальная помощь; беспроцентные ссуды; оплата работникам отпусков, дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством); надбавка к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; доходы (дивиденды, проценты); компенсационные выплаты в связи с повышением цен сверх размеров индексации доходов и т.п.

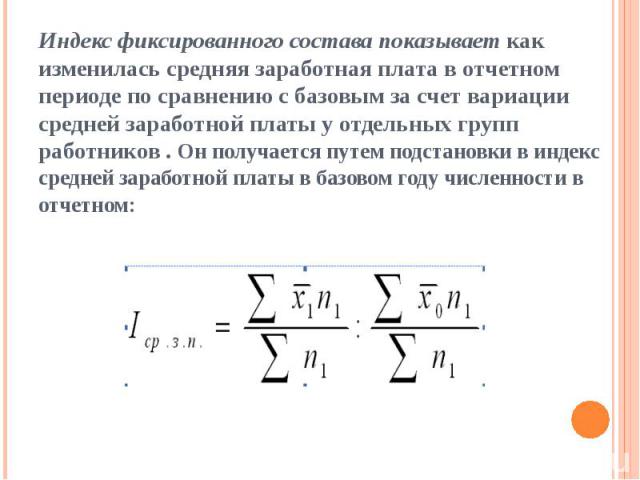

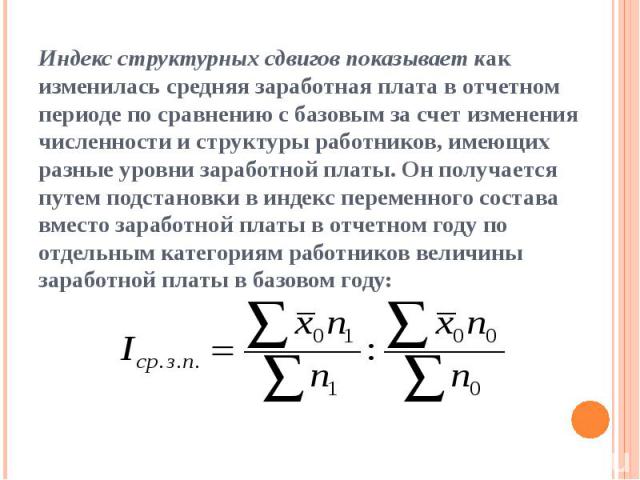

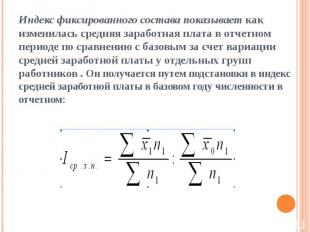

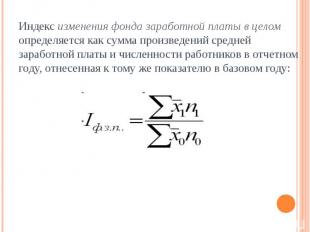

Уровень заработной платы и его изменение наиболее точно отражает его средняя величина. Среднегодовая, среднемесячная и квартальная заработная плата рассчитывается для всех категорий работников; среднечасовая и среднедневная — только для рабочих Уровень заработной платы и его изменение наиболее точно отражает его средняя величина. Среднегодовая, среднемесячная и квартальная заработная плата рассчитывается для всех категорий работников; среднечасовая и среднедневная — только для рабочих Средняя заработная плата за период определяется путем деления ее соответствующего фонда на среднюю численность работников, а затем показатель отчетного года делится на показатель базового года

Iср.з.п. — индекс изменения средней заработной платы в отчетном году по сравнению с базовым; х0 и х1 — средняя заработная плата в базовом и отчетном периодах соответственно по группам работников; n0 и n1 — численность данных групп в базовом и отчетном периодах соответственно.

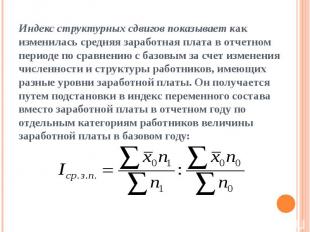

Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс переменного состава (в данном случае средней заработной платы). Произведение индекса структурных сдвигов и индекса постоянного состава дает индекс переменного состава (в данном случае средней заработной платы).

общее изменение общее изменение под воздействием изменения средней заработной платы по группам работников под воздействием изменения структуры персонала

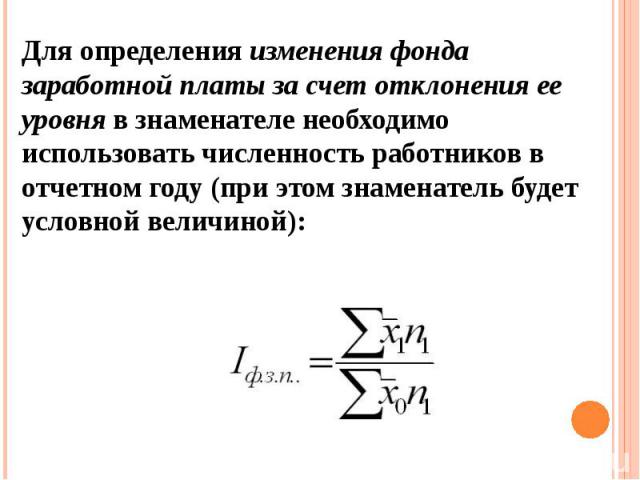

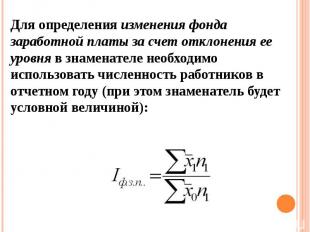

Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения в числитель формулы средней заработной платы в базовом году вместо того же показателя в отчетном году: Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения в числитель формулы средней заработной платы в базовом году вместо того же показателя в отчетном году:

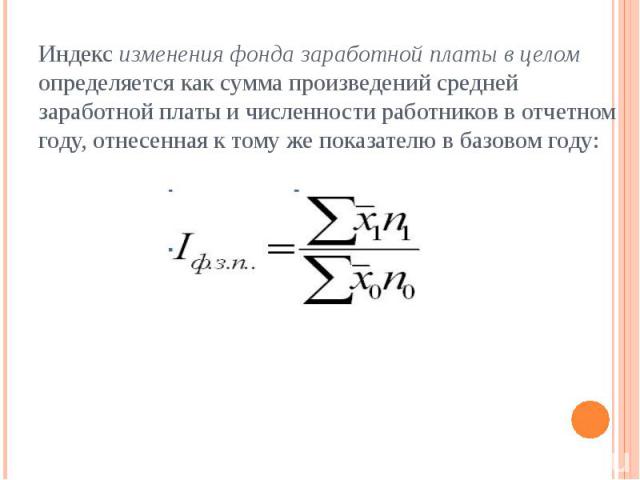

Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы в отчетном году по сравнению с базовым: Произведение двух последних индексов опять даст общий индекс изменения фонда заработной платы в отчетном году по сравнению с базовым:

абсолютное изменение фонда заработной платы в целом по всем причинам абсолютное изменение фонда заработной платы в целом по всем причинам абсолютное изменение фонда заработной платы под воздействием изменения ее средней величины по группам работников абсолютное изменение фонда заработной платы под воздействием изменения структуры персонала

1. Под влиянием изменения числа сотрудников 1. Под влиянием изменения числа сотрудников где ∆ФПЛ — изменение фонда заработной платы по сравнению с запланированным под влиянием изменения числа сотрудников; nПЛ — плановая численность сотрудников; хпл — средняя заработная плата.

2.Под влиянием изменения средней заработной платы 2.Под влиянием изменения средней заработной платы

Во-первых, целесообразно анализировать динамику затрат на персонал в соотнесении с основными показателями работы предприятия за соответствующий период: объема продаж, производства, прибылью, производственными расходами. Во-первых, целесообразно анализировать динамику затрат на персонал в соотнесении с основными показателями работы предприятия за соответствующий период: объема продаж, производства, прибылью, производственными расходами. Во-вторых, необходимо следить за долей заработной платы в расходах на персонал. Последняя, помимо действующего законодательства, устанавливающего размеры отчислений в социальные фонды, во многом определяется характером социальной политики и политики стимулирования. Если последние активны, что соответствует современным тенденциям, то доля заработной платы должна снижаться, и наоборот.

Анализ по подразделениям затрат за истекший год и их корректировка с учетом перечисленных выше внутренних и внешних факторов, на основе чего создается проект затрат на будущий год как в целом, так и по отдельным статьям. Анализ по подразделениям затрат за истекший год и их корректировка с учетом перечисленных выше внутренних и внешних факторов, на основе чего создается проект затрат на будущий год как в целом, так и по отдельным статьям. Анализ планов подразделений и их корректировка в общих интересах с тем чтобы увеличение затрат на работника не обгоняло рост производительности труда. Утверждение руководством фирмы окончательного варианта плана расходов на персонал и направление его в подразделения

федеральное и местное законодательство, федеральное и местное законодательство, предстоящие изменения в системе налогообложения, договорное или ожидаемое повышение тарифных ставок, принятие новых тарифных соглашений; возможные преобразования в организационной и управленческой структуре; дополнительное привлечение персонала; повышение квалификации и др.

являются изменение являются изменение численности персонала, прямых статей затрат, экономия оплаты труда в составе накладных расходов

1. Потери, вызванные перерывами в работе 1. Потери, вызванные перерывами в работе где Nп.р. — потери, вызванные перерывами в работе; В — среднедневная выработка на одного человека; Т— средняя продолжительность перерыва, вызванного текучестью; ЧТ — число выбывших по причине текучести.

2. Потери, обусловленные необходимостью обучения и переобучения новых работников 2. Потери, обусловленные необходимостью обучения и переобучения новых работников где N0 — потери, вызванные необходимостью обучения и переобучения сотрудников; Зо — затраты на обучение и переобучение; α — доля излишнего оборота, текучести; β— коэффициент изменения численности работников в отчетном периоде

3. Потери, вызванные снижением производительности труда у рабочих перед увольнением Nу, т.е. стоимость недополученной продукции Nу=ВT σT ДуЧТ 3. Потери, вызванные снижением производительности труда у рабочих перед увольнением Nу, т.е. стоимость недополученной продукции Nу=ВT σT ДуЧТ где Вt — средняя выработка; σt— коэффициент снижения производительности труда перед увольнением; Ду — число дней перед увольнением, когда наблюдается падение производительности труда; Чт - число работников, выбывших по причине текучести.

4. Потери, вызванные недостаточным уровнем производительности труда вновь принятых рабочих Nпр 4. Потери, вызванные недостаточным уровнем производительности труда вновь принятых рабочих Nпр где Вta — среднедневная выработка рабочего в каждом месяце периода адаптации; Yt — помесячный коэффициент снижения производительности труда за период адаптации; t — число дней в соответствующем месяце; Чт - число работников, выбывших по причине текучести.

5. Затраты по проведению оргнабора в результате текучести Зорг 5. Затраты по проведению оргнабора в результате текучести Зорг где Зн — затраты на набор; βизм.ч.— коэффициент изменения численности работников, равный отношению численности на конец периода к численности на начало периода; т — доля текучести в общем числе уволившихся

6. Потери от брака у вновь поступивших работников определяются как произведение общей величины потерь от брака, доли потерь от брака у лиц, проработавших до одного года, доли текучести в составе уволившихся, деленное на коэффициент изменения численности работающих 6. Потери от брака у вновь поступивших работников определяются как произведение общей величины потерь от брака, доли потерь от брака у лиц, проработавших до одного года, доли текучести в составе уволившихся, деленное на коэффициент изменения численности работающих

равна сумме всех частных потерь. равна сумме всех частных потерь. По оценкам затраты на замену рабочих составляют 7—12% их годовой заработной платы; специалистов 18—30%; управляющих 20—100%.

Эффективность затрат на персонал может рассматриваться в двух основных направлениях: Эффективность затрат на персонал может рассматриваться в двух основных направлениях: общая эффективность затрат, т.е. относительная величина эффекта, который они приносят. сравнительная эффективность затрат, определять которую необходимо при принятии решений, связанных с различными вариантами технических усовершенствований, вносимых в процесс труда и изменяющих численность, состав, структуру и уровень оплаты работников, а следовательно, и сами затраты.

В качестве результата деятельности можно при этом рассматривать: объем произведенной продукции, валовую или чистую прибыль, а в качестве затрат — фактический фонд заработной платы либо сумму прямых выплат персоналу, отчислений в централизованные фонды (социальное страхование, медицинское страхование и т.п.), расходы на социальные мероприятия.

1 способ состоит в парном сравнении вариантов 1 способ состоит в парном сравнении вариантов Можно приблизительно подсчитать, за какой срок Ток сделанные капитальные вложения окупятся экономией на заработной плате и иных социальных выплатах: где K1 и К2 — капитальные вложения по первому и второму вариантам; ЗП1 и ЗП2 — заработная плата, социальные отчисления и выплаты по соответствующим вариантам

2 способ - использование формулы приведенных затрат 2 способ - использование формулы приведенных затрат Зпр=ЗП+ЕК где ЗП — заработная плата, социальные выплаты и платежи; Е—нормативный коэффициент, обратный сроку окупаемости (в качестве норматива Е могут быть использованы различные коэффициенты, например ставка банковского процента, нормы амортизации) ; К — величина инвестиции. Из полученных на ее основе результатов выбирается для реализации наименьший.

Рt – поступление в году t; Рt – поступление в году t; Kt— инвестиции в году t; n — число лет реализации проекта; Е — ставка дисконтирования.

Если величина чистого дисконтированного дохода окажется положительной при данной норме эффективности (Е), то осуществлять мероприятия экономически целесообразно. Если величина чистого дисконтированного дохода окажется положительной при данной норме эффективности (Е), то осуществлять мероприятия экономически целесообразно. Если она равна нулю, то ставка дисконтирования Е будет называться внутренней нормой доходности. Если в качестве таковой принята банковская депозитная ставка, внутренние вложения дают тот же эффект, что и вложения в банк. Если реальная ставка (с учетом инфляции) ниже внутренней нормы доходности, инвестирование абсолютно невыгодно.