Авансированный денежный капитал (АДК) переходит в стоимость закупленных материальных ресурсов, трудовых ресурсов и средств труда: АДК = МР + ТР + СТ")

, констру…")

в процессе производства и обращения продукции (товаров). Явн…")

– это затраты предприятия, связанные с производством и реализацией продукции. Исчисление себестоимости продукции предприятию необходимо для: оценки выполнения плана по данному показателю и его динамики; определ…")

, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию и т.д. Материальные затраты – это затраты на сырье и основные материалы (…")

деятельностью В…")

–…")

, отчисления в страховые фонды (резервы) и другие обязательные отчисления, вознаграждения за изобретения, затра…")

Топливо и энергия на технологические цели Транспортно-заготовительные расходы Итого: Материалы Основная заработна…")

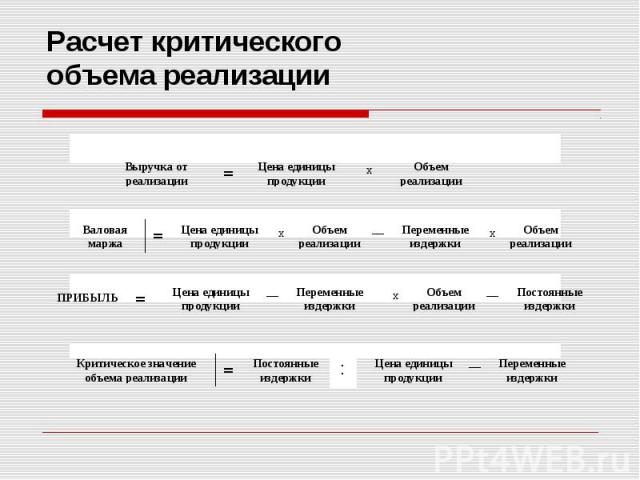

или маржинальная прибыль – это разница между выручкой от реализации и переменными затратами, или сумма постоянных затрат и прибыли Валовая маржа (от фр. marge – разница, край) или маржинальная прибыль – э…")

и построить график безубыточности, если известны следующие значения показателей работы производственного предприятия (табл. 1). Рассчитать выручку, валов…")

определяют делением суммы всех производственных затрат за…")

, а косвенные – на основе фактического коэффициента распределения, …")

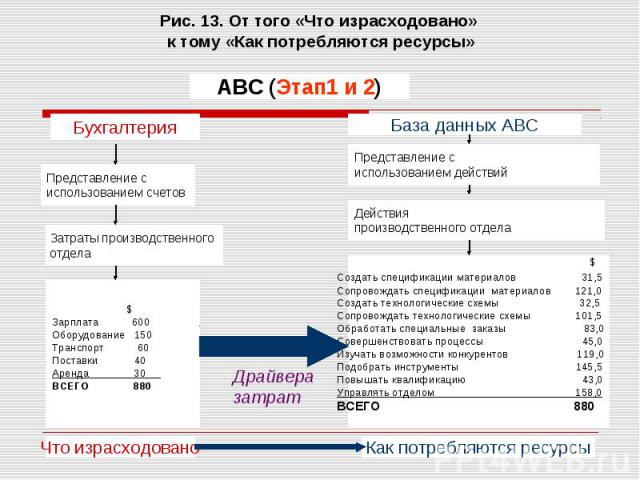

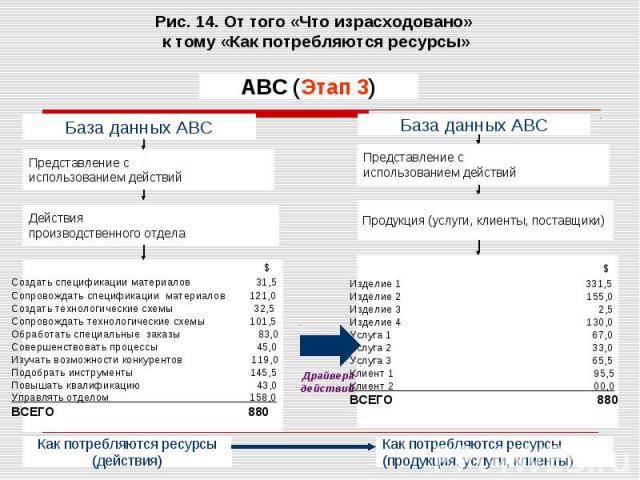

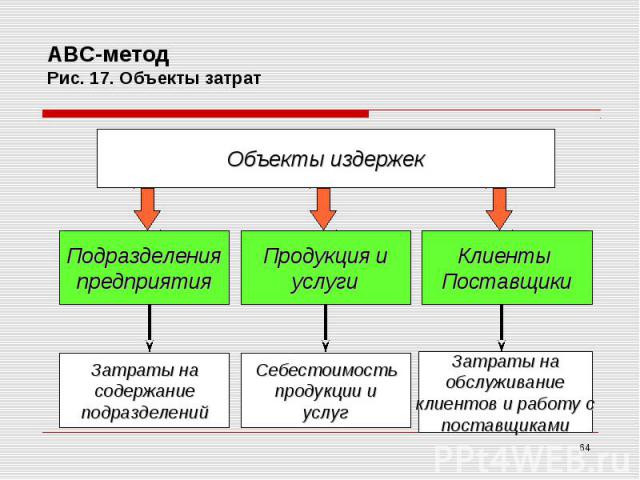

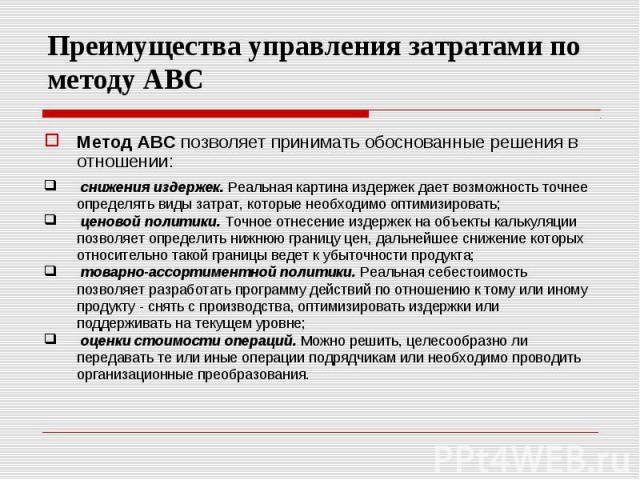

был разработан американскими учеными Р. Купером, Г. Бере, Т. Джонсоном и Р. Капланом в конце 80-х годов ХХ в. Метод Activity based costing (АВС) был разработан американскими учеными Р. Купером, Г. Бере, Т. Джонсоно…")

Действия являются основной частью АВС-метода (АВС-модели) Действия - это то, что выполняется персоналом, оборудованием или машинами (механизмами) в рамках бизнес-процесса для удовлетворения п…")

Объем работ по претензионно-исковой работе (Юридические услуги) Стоимость грузопереозок по ж/д (Железнодорожные услуги) Дальность полетов (Вертолет-грузоперевозки) Количество человек (У…")

Определение несущественных действий (бизнес-процессов) Определение существенных действий (бизнес-процессов) Сравнение бизнес-процессов (действий) с образцами лучших практик Исследование связей м…")

Сокращение времени и усилий, необходимых для выполнения действий (бизнес-процессов) Исключение ненужных действий (бизнес-процессов) Выбор низкозатратных действий (би…")

в структуре бизнес-процесса «Осуществить закупки» можно выделить следующие группы действий: В соответствии с циклом P-D-C-A (План-Выполнение-Контроль-Воздействие) в структуре биз…")

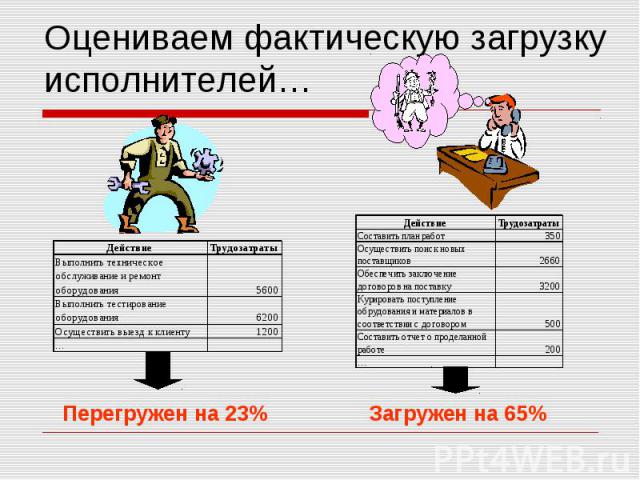

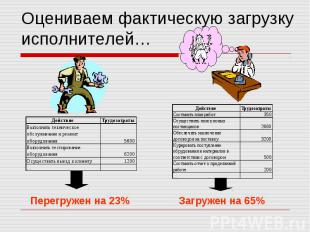

, в то время как у ведущего специалиста отдела есть резерв загрузки (коэффициент загрузки равен 0, 75). Начальник отдела подготовки конкурентных процедур …")

— развитый программный продукт, поддерживающий весь комплекс АВС. OROS ABC (разработчик — SAS Institute) — развитый программный продукт, поддерживающий весь комплекс АВС. Process Cost Analyzer (ранее ARIS.ABC, …")

. Моисеева Н.К. Экономические основы логистики: Учебник. – М.: ИНФРА-М, 2008. 528 с. – (Высшее образование). Акбердин Р.З. Экономическое обеспеч…")

Презентация на тему: ЛОГИСТИКА

Авансированный денежный капитал (АДК) пере")

Авансированный денежный капитал (АДК) Авансированный денежный капитал (АДК) переходит в стоимость закупленных материальных ресурсов, трудовых ресурсов и средств труда: АДК = МР + ТР + СТ

Управление логистическими процессами – это область, где лежат основные источники формирования конкурентных преимуществ большинства успешных компаний. И чем больше усиливается конкуренция, чем больше растут требования клиентов, тем активнее предприятия ищут инструменты повышения эффективности в логистике. Оптимизация логистических операций, сокращение производственных и финансовых циклов, повышение использования производственных мощностей, управление запасами и внедрение современных методов управления затратами – вот лишь небольшой перечень тех задач, которые ставит рыночная среда перед менеджментом отечественных компаний Управление логистическими процессами – это область, где лежат основные источники формирования конкурентных преимуществ большинства успешных компаний. И чем больше усиливается конкуренция, чем больше растут требования клиентов, тем активнее предприятия ищут инструменты повышения эффективности в логистике. Оптимизация логистических операций, сокращение производственных и финансовых циклов, повышение использования производственных мощностей, управление запасами и внедрение современных методов управления затратами – вот лишь небольшой перечень тех задач, которые ставит рыночная среда перед менеджментом отечественных компаний В соответствии с экономическими законами предприятие должно действовать так, чтобы: максимизировать свои результаты (т.е. при заданном объеме производственных ресурсов, стремиться к наибольшему выпуску продукции); минимизировать расход производственных ресурсов при определенном объеме выпуска продукции; оптимизировать результаты (т.е. затраты и результаты должны находиться в определенном оптимальном сочетании).

формирование глобальных цепей поставок, формирование глобальных цепей поставок, резкое сокращение жизненного цикла продукции, переориентация традиционного производства на производство «под заказ» и массовую кастомизацию (mass customization), конструктивное усложнение товаров и стремительное расширение их разнообразия, внедрение новых логистических технологий доставки грузов, бурное развитие информационных систем и технологий поддержки логистического управления в режиме реального времени, стремление компаний сокращать совокупную стоимость и затраты времени, связанные с движением товаров

логистика – это составляющая обменных процессов, она необходима и экономически оправдана в высокоразвитой рыночной экономике, где товарность достигла своего наивысшего уровня; логистика – это составляющая обменных процессов, она необходима и экономически оправдана в высокоразвитой рыночной экономике, где товарность достигла своего наивысшего уровня; предметом экономических основ логистики и управления цепями поставок служат экономические отношения, возникающие в экономическом пространстве логистики, предусматривающие взаимодействие в соответствии со структурой экономики и пространственной организацией хозяйствующих субъектов; междисциплинарный характер экономики логистики предполагает взаимосвязанное рассмотрение как общих положений экономической теории, так и ее специальных приложений, а также и объединенный анализ положений макро-, микро- и региональной экономики; экономические особенности логистических систем требуют не только учета частных экономических эффектов элементов и звеньев цепей поставок, но и рассмотрение синергетического эффекта их взаимодействия; экономические механизмы приспособления логистических систем к условиям острой конкуренции наряду с минимизацией издержек ориентированы на оптимальное сочетание затрат основного и оборотного капитала в рамках рыночной стратегии и обеспечиваемой ею прибыли; экономические основы логистики базируются на учете разнохарактерных факторов регулирования затрат по всей цепи поставок – от закупок до реализации исходя их динамики спроса, т.е. динамический аспект экономических процессов является преобладающим в логистике; основу экономического пространства логистики, охватывающего разные формы организации хозяйств и типы пространственных структур, составляет экономическое расстояние, определяемое транспортными и трансакционными издержками, а не только складскими издержками, затратами на создание и дислокацию запасов и т.д. качество экономического логистического пространства определяется плотностью и связанностью (интенсивностью экономических связей между частями этого пространства и условиями мобильности товаров, услуг, капитала); экономические характеристики ЛС зависят от экономических инноваций в ее элементах и их взаимосвязей в соответствии с теорией диффузии и регионального жизненного цикла, а также теории полюсов роста и осей развития; экономика логистики – как составляющая новой экономики, ориентированной на повышение уровня сервиса, – учитывает издержки рыночных трансакций и тем самым приобретает черты коммуникационной экономики; каждый раздел экономики логистики имеет специфику, определяемую природой логистических систем (пространственным и коммуникационным компонентами), синергетическим эффектом (как результатом интеграции), глобализацией и воздействием развития информационных технологий

Издержки – это выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции (товаров). Явные (расчетные) издержки — это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д. Издержки – это выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции (товаров). Явные (расчетные) издержки — это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д. Затраты – это явные (фактические, расчетные) издержки предприятия, т.е. стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности. Расходы организации (согласно ПБУ10/99) – это стоимость использованных ресурсов, которые полностью потрачены (израсходованы) в течение определенного периода времени для получения дохода при условии своего обоснования и документального подтверждения.

– это затраты предприятия, связанные с пр")

Себестоимость продукции (работ, услуг) – это затраты предприятия, связанные с производством и реализацией продукции. Исчисление себестоимости продукции предприятию необходимо для: оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; осуществления внутрихозяйственного хозрасчета; выявления резервов снижения себестоимости продукции; определения цен на продукцию; расчета экономической эффективности внедрения новой техники, технологии и организационно-технических мероприятий; обоснования решения о производстве новых видов продукции и снятии с производства устаревших изделий и т. д.

Себестоимость товарной продукции в отчетном году составила 360 тыс. руб. Себестоимость товарной продукции в отчетном году составила 360 тыс. руб. Затраты на 1 руб. товарной продукции - 0,90 руб. В будущем году предполагается увеличить объем производства продукции на 10%. Затраты на 1 руб. товарной продукции планируются в будущем году на уровне 0,85 руб. Определите себестоимость товарной продукции будущего года.

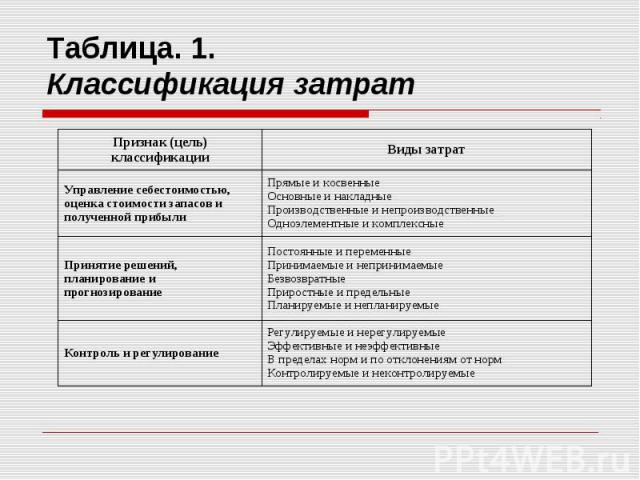

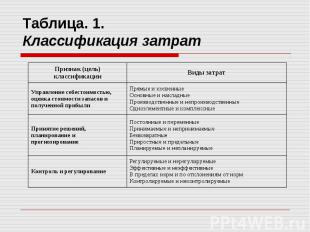

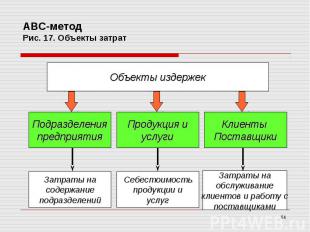

Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат. Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части. По экономическим элементам составляют сметы затрат. Выделяют пять элементов затрат: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Материальные затраты – это затраты на сырье и основные материалы (за вычетом возвратных отходов), покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию и т.д. Материальные затраты – это затраты на сырье и основные материалы (за вычетом возвратных отходов), покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, энергию и т.д.

В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного персонала предприятия. На себестоимость продукции относятся все расходы на оплату труда по той категории работников, которая занята основной (уставной) деятельностью В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного персонала предприятия. На себестоимость продукции относятся все расходы на оплату труда по той категории работников, которая занята основной (уставной) деятельностью

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на их полное восстановление. В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на их полное восстановление. Основные фонды (ОФ) – созданные общественным трудом потребительные стоимости, (произведенные активы), которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются в экономике. По натурально-вещественным признакам основные фонды подразделяются по видам на: Здания Сооружения Передаточные устройства Машины и оборудование, включающие в свой состав следующие средства труда Транспортные средства Инструменты общего назначения Производственный инвентарь и принадлежности, служащие для охраны труда, облегчения производственных операций и для хранения материалов Хозяйственный инвентарь Прочие основные фонды – технические библиотеки и другие объекты, не вошедшие ни в одну из перечисленных групп.

Амортизация – это постепенный перенос стоимости ОФ на выпускаемую продукцию, то есть для возмещения физического и морального износа ОФ их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Амортизация – это постепенный перенос стоимости ОФ на выпускаемую продукцию, то есть для возмещения физического и морального износа ОФ их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений, т.е. – это отношение суммы годовых амортизациионных отчислений к стоимости ОПФ, выраженная в процентах. Годовая сумма начисления амортизационных отчислений определяется: при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а знаменателе – сумма чисел лет срока службы объекта; при способе списания стоимости объекта пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя объема пропорции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема работ на весь срок полезного использования объекта.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, вознаграждения за изобретения, затраты на оплату процентов по полученным кредитам К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, вознаграждения за изобретения, затраты на оплату процентов по полученным кредитам

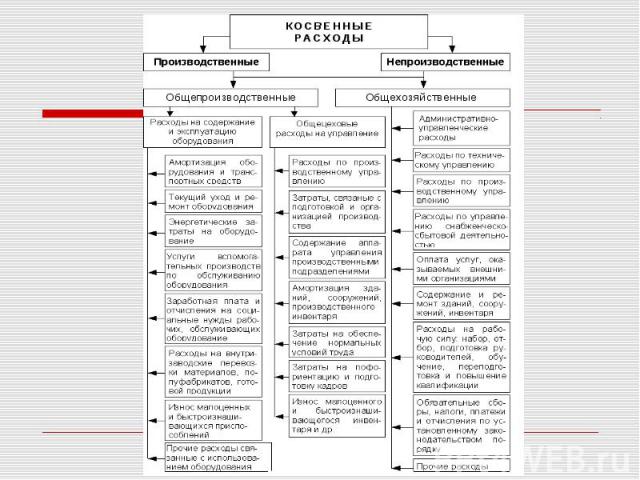

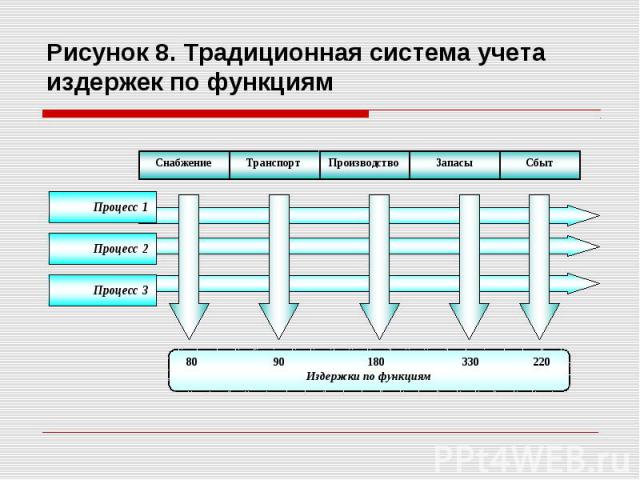

Сырье и материалы Сырье и материалы Покупные изделия, полуфабрикаты и услуги сторонних организаций Возвратные отходы (вычитаются) Топливо и энергия на технологические цели Транспортно-заготовительные расходы Итого: Материалы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальные нужды от основной и дополнительной заработной платы Расходы на подготовку и освоение производства Расходы на содержание и эксплуатацию машин и оборудования (РСЭО) Общепроизводственные расходы Итого: Цеховая себестоимость Общехозяйственные расходы Потери от брака Итого: Производственная себестоимость Коммерческие (внепроизводственные) расходы Всего: Полная себестоимость

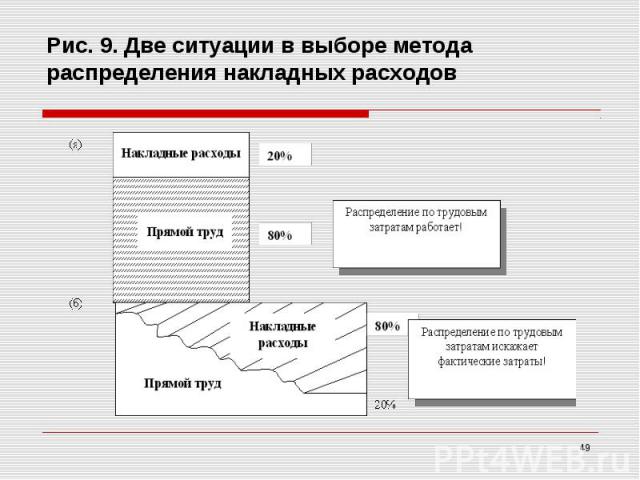

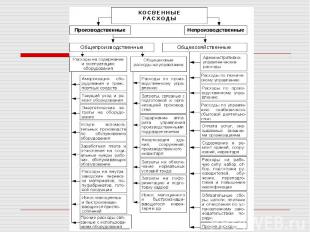

К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов. Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Основные затраты – это затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами.

В целях увеличения объема продаж продукции с 20 до 30 тыс. шт. в год необходимо построить дополнительный производственный корпус. В результате этого общепроизводственные расходы вырастут после увеличения объема производства на 10 млн. рублей в год. В целях увеличения объема продаж продукции с 20 до 30 тыс. шт. в год необходимо построить дополнительный производственный корпус. В результате этого общепроизводственные расходы вырастут после увеличения объема производства на 10 млн. рублей в год. Определите выгодно ли это строительство, рассчитав экономический эффект от изменения себестоимости единицы продукции после увеличения объема производства, если известно, что до увеличения объема производства себестоимость единицы продукции была равна 5 тыс. руб., доля условно-постоянных расходов – 30 %.

Предприятие выпускает три вида продукции: Предприятие выпускает три вида продукции: Постоянные расходы по предприятию составляют 1200 тыс. руб., которые распределяются пропорционально выпуску. Решено прекратить выпуск продукции с наименьшим уровнем рентабельности. Как изменится рентабельность двух оставшихся видов продукции, если не будет принято решение по увеличению их выпуска?

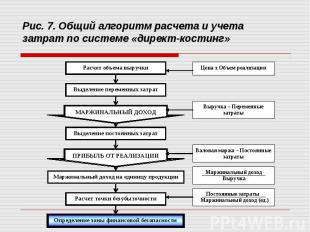

Действие операционного рычага основано на том, что при наращивании/сокращении объемов производства меняется соотношение между переменными и постоянными издержками, и в результате прибыль увеличивается/снижается непропорционально изменению объема деятельности. Основная идея операционного анализа заключается в сопоставлении трех переменных величин «затраты — объем производства — прибыль» и оценке влияния, которое изменение объема продаж оказывает на прибыль.

или маржинальная прибыль – это разн")

Валовая маржа (от фр. marge – разница, край) или маржинальная прибыль – это разница между выручкой от реализации и переменными затратами, или сумма постоянных затрат и прибыли Валовая маржа (от фр. marge – разница, край) или маржинальная прибыль – это разница между выручкой от реализации и переменными затратами, или сумма постоянных затрат и прибыли Прибыль — разница между валовой маржой и постоянными затратами, или между выручкой от реализации и суммой постоянных и переменных затрат Главная роль в выборе стратегии поведения предприятия принадлежит именно маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменить переменные, постоянные зат­раты и объём выпуска продукции Релевантный (от англ. relevant – уместный, относящийся к делу) диапазон объемов производства – это такой объем, в котором допустимо использование бухгалтерской упрощенной (линейной) модели операционного рычага

Рассчитать выручку, валовую маржу, прибыль, критическую точку реализации (точку безубыточности) и построить график безубыточности, если известны следующие значения показателей работы производственного предприятия (табл. 1). Рассчитать выручку, валовую маржу, прибыль, критическую точку реализации (точку безубыточности) и построить график безубыточности, если известны следующие значения показателей работы производственного предприятия (табл. 1). Таблица 1

Требуется рассчитать выручку, переменные издержки, валовую маржу, постоянные издержки, прибыль для различных значений объема продаж Q, представленных в табл. 2., и сделать выводы об изменении представленных показателей в зависимости от изменения объема продаж предприятия. Требуется рассчитать выручку, переменные издержки, валовую маржу, постоянные издержки, прибыль для различных значений объема продаж Q, представленных в табл. 2., и сделать выводы об изменении представленных показателей в зависимости от изменения объема продаж предприятия. Таблица 2

Предприятие производит единственный продукт. Его производственные мощности позволяют выпускать 100 000 шт. в квартал. Предприятие производит единственный продукт. Его производственные мощности позволяют выпускать 100 000 шт. в квартал. Характеристика издержек предприятия: оплата труда рабочих – 600 тыс. руб., основные материалы – 200 тыс. руб., переменные накладные расходы – 200 тыс. руб., постоянные накладные расходы – 400 тыс. руб. Предприятие полупило заказ на 80 тыс. шт. изделий по сложившейся на рынке цене 18 руб./шт. Получение заказа на остальные 20 тыс. шт. маловероятно. Однако заказчик согласен купить впрок для себя остав­шиеся 20 тыс. шт. по 12 руб./шт. Следует ли принять заказ?

Калькуляция – вычисление себестоимости продукции Калькуляция – вычисление себестоимости продукции Задача калькулирования – определение издержек, которые приходятся на единицу их носителя, т.е. на единицу продукции, заказа, услуги, работы, предназначенных для продажи, а также внутреннего потребления Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке Виды калькуляций: Плановая калькуляция составляется на плановый период на основе действующих на начало периода норм и смет Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии известных норм расхода Фактическая (отчетная) калькуляция отражает совокупность всех понесенных затрат на производство и реализацию продукции

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции а также отнесения издержек на единицу продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции а также отнесения издержек на единицу продукции

Попередельный метод учета затрат применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах. Планирование и учет здесь ведутся по отдельным технологическим стадиям, фазам, переделам, а внутри последних – по статьям в разрезе видов и групп продукции. Попередельный метод учета затрат применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах. Планирование и учет здесь ведутся по отдельным технологическим стадиям, фазам, переделам, а внутри последних – по статьям в разрезе видов и групп продукции. Себестоимость готовой продукции формируется за счет постепенного наслоения на себестоимость основных материалов и себестоимости их обработки в ряде последовательных переделов. Передел – совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта. Объемом учета затрат в таких производствах служит каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства.

При применении попроцессного метода прямые и косвенные затраты учитывают по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции (работ, услуг) определяют делением суммы всех производственных затрат за месяц (в целом по итогу и каждой статье) на количество готовой продукции за этот же период. При применении попроцессного метода прямые и косвенные затраты учитывают по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции (работ, услуг) определяют делением суммы всех производственных затрат за месяц (в целом по итогу и каждой статье) на количество готовой продукции за этот же период. Основные особенности этого метода: затраты группируются по отдельным подразделениям безотносительно к отдельно оказанным услугам; затраты списываются за календарный период (неделю или месяц, а не за время, необходимое для завершения оказания отдельной услуги. Наиболее подходит попроцессная калькуляция следующим предприятиям: качество продукции однородно; отдельный заказ не оказывает влияния на производствен­ный процесс в целом; выполнение заказов покупателя обеспечивается на основе запасов производителя; производство является серийным массовым и осуществ­ляется поточным способом; применяется стандартизация технологических процессов и продукции производства; спрос на выпускаемую продукцию постоянен; контроль затрат по производственным подразделениям является более целесообразным, чем учет на основе требований покупателя или характеристик продукции; стандарты по качеству проверяются на уровне производ­ственных подразделений, например, технический контроль проводится на уровне производственных подразделений непосредственно на линии в ходе производственного процесса.

Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия. Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу изделия. Все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитывается в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения. Объектом учета затрат и объектом калькулирования является отдельный производственный заказ, фактическая себестоимость которого определяется после его изготовления. Позаказный метод используется: в производствах с механической сборкой деталей, узлов и изделий в целом; в производствах, где существует тесная взаимосвязь технологического процесса между цехами; на предприятиях, где готовую продукцию выпускает только один, последний в технологической цепочке цех; в индивидуальных и мелкосерийных производствах; в производствах, где затраты материалов на технологические цели, основная заработная штата производственных рабочих и общепроизводственные расходы легко соотнести с выпуском конкретной продукции или выполнением каких-либо услуг.

Метод калькулирования себестоимости продукции, при котором прямые затраты исчисляются исходя из фактического количества израсходованных ресурсов и фактических цен (расценок, тарифов), а косвенные – на основе фактического коэффициента распределения, называется фактическим калькулированием Метод калькулирования себестоимости продукции, при котором прямые затраты исчисляются исходя из фактического количества израсходованных ресурсов и фактических цен (расценок, тарифов), а косвенные – на основе фактического коэффициента распределения, называется фактическим калькулированием Учет фактических затрат – это последовательное накопление данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам Учет фактических затрат строиться на следующих принципах: учетная регистрация их в момент возникновения в процессе производства; локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат; отнесение фактически производственных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми. При использовании учета по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле:

Система нормативного учета включает методы разработки и установления норм расхода производственных ресурсов, расчет нормативной себестоимости продукции, систематический учет изменений нормативов и оперативный учет документальных отклонений от нормативов с указанием их причин и виновников Система нормативного учета включает методы разработки и установления норм расхода производственных ресурсов, расчет нормативной себестоимости продукции, систематический учет изменений нормативов и оперативный учет документальных отклонений от нормативов с указанием их причин и виновников Норматив определяется как показатель норм, в соответствии в которыми производится какая-либо работа, устанавливается что-либо. Это определенный уровень соответствия требуемому или возможному. Норматив устанавливается на основе заранее определенных затрат рабочего времени, материалов и машинного времени, которые потребляются при производстве единицы продукции – т.е. нормируются все элементы затрат. Нормативные затраты по каждому элементу складываются для определения единого норматива на выпуск единицы продукции, работы или услуги. Нормативные затраты отражают заранее определяемые затраты для достижения целей эффективного производства Алгоритм нормативного метода учета представляется следующим образом: предварительное составление нормативной калькуляции себестоимости по каждому изделию на основе действующих на предприятии норм и смет; ведение в течение месяца учета изменений действующих норм (для корректировки нормативной себестоимости); учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонения от норм; установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения; определение фактической себестоимости выпущенной продукции как суммы нормативной себестоимости, отклонений от норм и изменений норм.

Основная задача системы «стандарт-кост» – учет потерь и отклонений в прибыли предприятия Основная задача системы «стандарт-кост» – учет потерь и отклонений в прибыли предприятия В основе системы "стандарт-кост" лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов: основные материалы; оплата труда производственных рабочих; производственные накладные расходы Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие. Для контроля за накладными расходами разрабатываются сметные ставки (нормы) за определенный период исходя из намеченного объема продукции «Стандарт-кост" – это система оперативного управления и контроля за ходом производственного процесса и затратами на производство, а также система анализа причин, в силу которых образовалась разница между стандартной и фактической себестоимостью продукции и выручкой от ее реализации

Для отечественного учета являются традиционным учет и калькулирование полной себестоимости продукции, включающие все затраты предприятия, связанные с производством и реализацией продукции. Для отечественного учета являются традиционным учет и калькулирование полной себестоимости продукции, включающие все затраты предприятия, связанные с производством и реализацией продукции. Достоинства учета по полной себестоимости: соответствие сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению; корректная оценка стоимости запасов незавершенной и готовой продукции. Расчет полной себестоимости продукции важен для определения финансового результата предприятия, налоговых платежей, а также оценки перспективности производства новых видов продукции. Недостатки: невозможность проведения анализа, контроля и планиро­вания затрат вследствие невнимания к характеру поведения затрат в зависимости от объема выпуска (постоянные затраты в учете рассматриваются как переменные); утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения; включение в себестоимость продукции затрат, не связанных непосредственно с ее производством, в итоге – искажение рентабельности отдельных видов продукции (она зависит от выбора метода распределения постоянных затрат); «перенос» постоянных затрат в составе себестоимости запасов на себестоимость реализованной продукции будущих периодов; в калькуляции цены с самого начала предусматривается плановая прибыль, тогда как на самом деле необходимо лишь устранить риск убытков.

Система учета «директ-костинг» основана на анализе «затраты-объем-прибыль» и позволяет проводить эффективную политику ценообразования Система учета «директ-костинг» основана на анализе «затраты-объем-прибыль» и позволяет проводить эффективную политику ценообразования Для вычисления взаимосвязи «затраты-объем-прибыль» используются три метода: маржинального дохода, графический метод уравнений Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения: Главное преимущество метода «директ-костинг» заключается в разделении постоянных и переменных затрат. Это позволяет решать такие важнейшие задачи управления затратами, как: определение нижней границы цены продукции или заказа; сравнительный анализ прибыльности различных видов про­дукции; определение оптимальной программы выпуска и реализа­ции продукции; выбор между собственным производством продукции или услуг и их закупкой на стороне; выбор оптимальной с экономической точки зрения техно­логии производства; определение точки безубыточности и запаса прочности предприятия и др.

был разработан американскими учеными Р. Купер")

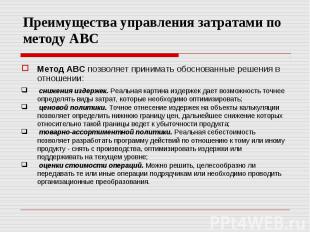

Метод Activity based costing (АВС) был разработан американскими учеными Р. Купером, Г. Бере, Т. Джонсоном и Р. Капланом в конце 80-х годов ХХ в. Метод Activity based costing (АВС) был разработан американскими учеными Р. Купером, Г. Бере, Т. Джонсоном и Р. Капланом в конце 80-х годов ХХ в. АВС-метод разработан как «операционно-ориентированное» или «процессно-ориентированное» дополнение к традиционным финансовым подходам управления себестоимостью В отличие от них АВС: - предоставляет информацию в форме, понятной владельцам и участникам бизнес-процессов; - распределяет расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением бизнес-процессов и оценки их влияния на себестоимость

Действия являются осно")

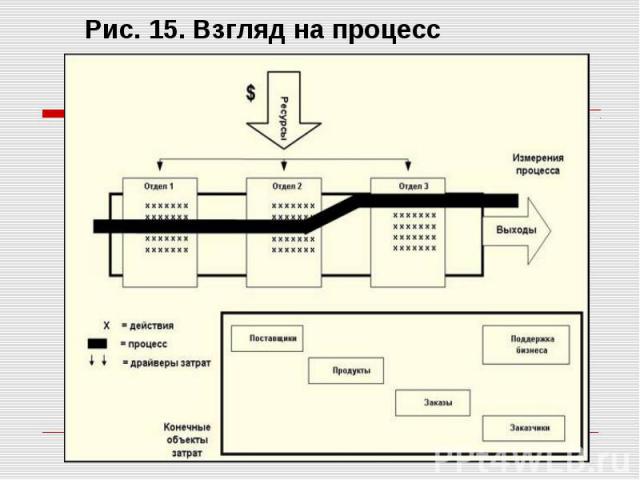

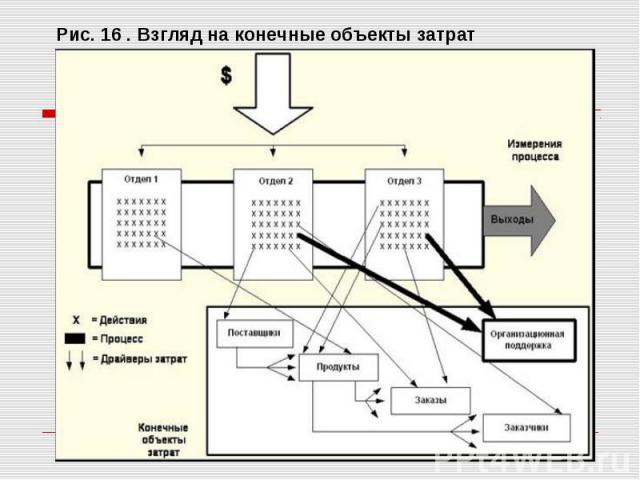

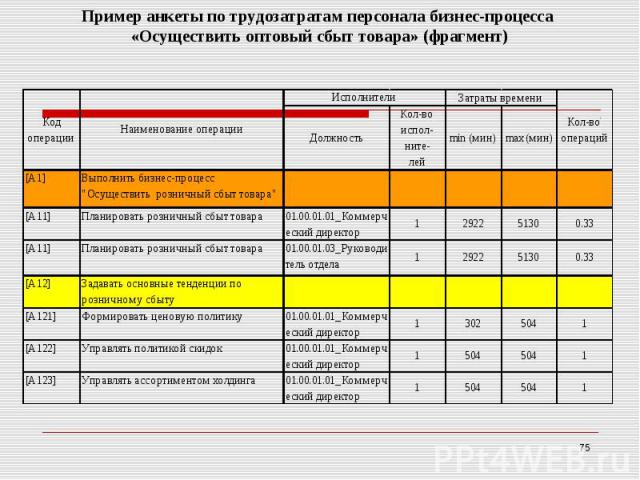

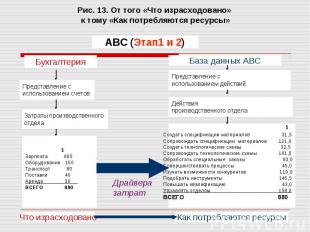

Действия являются основной частью АВС-метода (АВС-модели) Действия являются основной частью АВС-метода (АВС-модели) Действия - это то, что выполняется персоналом, оборудованием или машинами (механизмами) в рамках бизнес-процесса для удовлетворения потребностей клиента Действия поглощают ресурсы Первоочередная задача - определение взаимосвязанных совокупностей действий, отражающих специфику деятельности предприятия Состав действий: Перечень действий Модель бизнес-процесса

Стоимость ресурсов включает расходы на персонал, технологию, оборудование, машины, инструменты, расходные материалы, компьютеры, средства связи, информационную систему и т.д. Стоимость ресурсов включает расходы на персонал, технологию, оборудование, машины, инструменты, расходные материалы, компьютеры, средства связи, информационную систему и т.д. Расход ресурсов отражается в бухгалтерских документах при помощи традиционной системы учета В процессе определения стоимости действий стоимость всех ресурсов перекачивается в стоимость действий

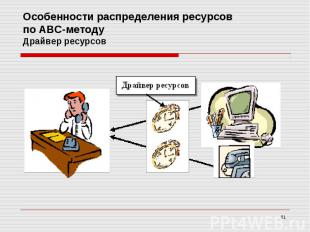

Драйверы ресурсов отражают особенности потребления ресурсов действиями и позволяют в процессе списания издержек учитывать причинно-следственные связи между действиями Драйверы ресурсов отражают особенности потребления ресурсов действиями и позволяют в процессе списания издержек учитывать причинно-следственные связи между действиями Например, для отдела снабжения распределение издержек по статье затрат «Услуги автотранспорта» можно вести по драйверу ресурса - количество автотранспорта, который был использован для выполнения поступивших заказов за определенный период времени

Объем работ по п")

Объем работ по претензионно-исковой работе (Юридические услуги) Объем работ по претензионно-исковой работе (Юридические услуги) Стоимость грузопереозок по ж/д (Железнодорожные услуги) Дальность полетов (Вертолет-грузоперевозки) Количество человек (Услуги по питанию) Численность персонала (Плата за расход электроэнергии) Объем водопотребления (Платежи за пользование водными объектами) Стоимость лицензионного ПО на компьютерах (Лицензии и лиц. обслуживание ПП)

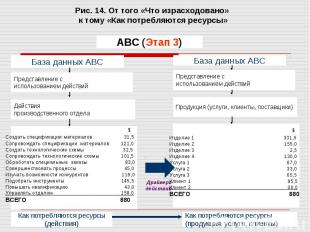

Драйвер действия определяет, какую часть действия использует какой-либо объект затрат Драйвер действия определяет, какую часть действия использует какой-либо объект затрат Драйвер действия должен распределять стоимость действия между объектами затрат в уникальной для каждого из них пропорции Драйвер действия не инициирует действия и не является их первопричиной

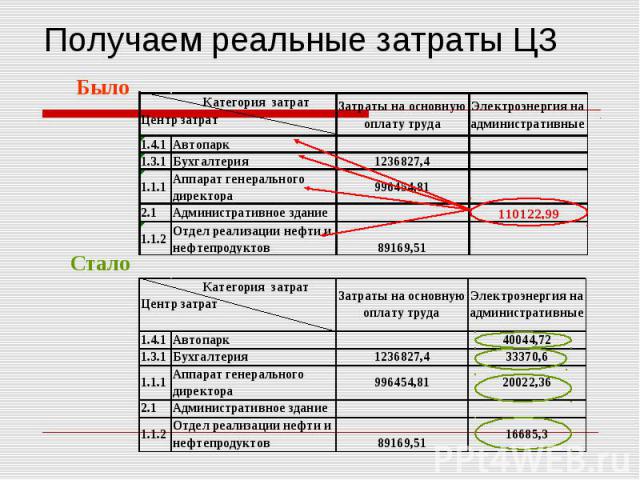

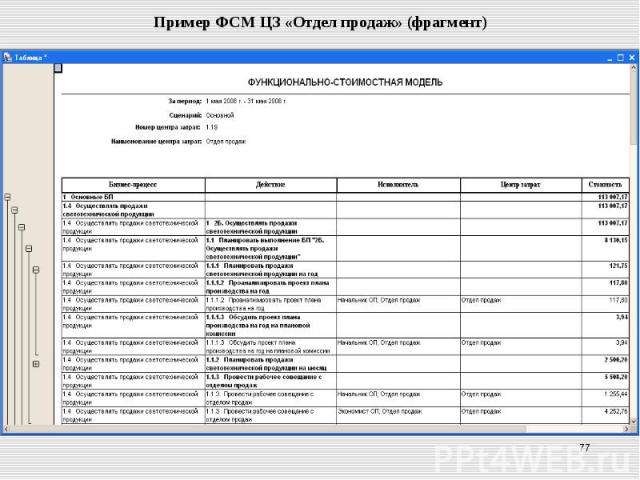

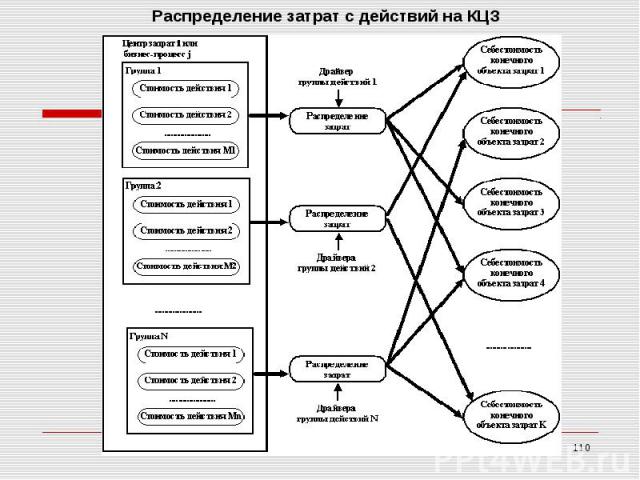

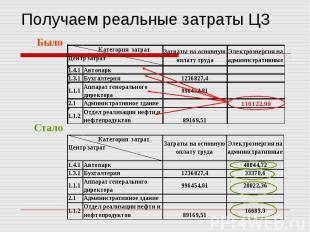

Списание затрат с центров затрат на центры затрат Списание затрат с центров затрат на центры затрат

Группировка действий бизнес-процессов по центрам затрат Группировка действий бизнес-процессов по центрам затрат Определение потребления действиями центров затрат ресурсов итоговой сводной таблицы распределения затрат Расчет стоимости действий центров затрат Группировка действий центров затрат по бизнес-процессам Расчет стоимости бизнес-процессов

Определение несущественны")

Определение несущественных действий (бизнес-процессов) Определение несущественных действий (бизнес-процессов) Определение существенных действий (бизнес-процессов) Сравнение бизнес-процессов (действий) с образцами лучших практик Исследование связей между действиями (бизнес-процессами)

Сокращение времени и усилий, необходимых для выполнения действий (бизнес-процессов) Сокращение времени и усилий, необходимых для выполнения действий (бизнес-процессов) Исключение ненужных действий (бизнес-процессов) Выбор низкозатратных действий (бизнес-процессов) Совмещение действий (бизнес-процессов), когда это возможно Перенаправление неиспользованных ресурсов

в структу")

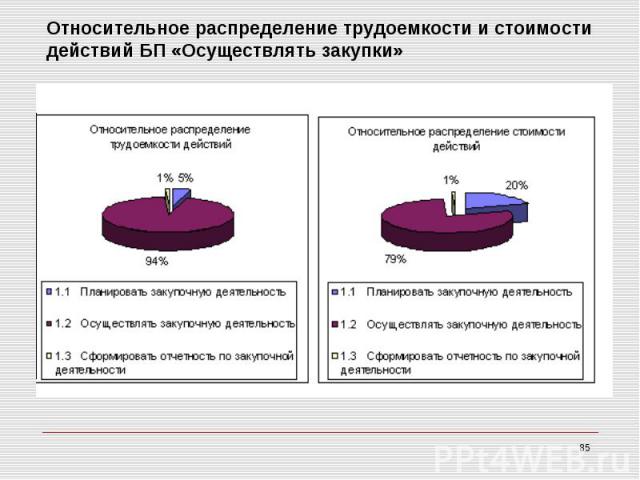

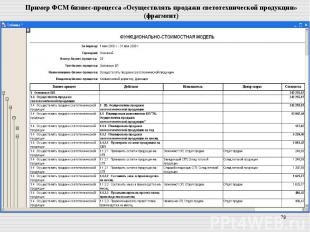

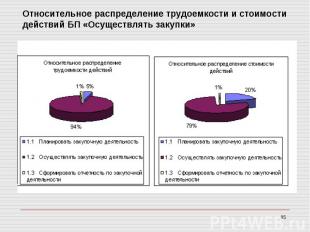

В соответствии с циклом P-D-C-A (План-Выполнение-Контроль-Воздействие) в структуре бизнес-процесса «Осуществить закупки» можно выделить следующие группы действий: В соответствии с циклом P-D-C-A (План-Выполнение-Контроль-Воздействие) в структуре бизнес-процесса «Осуществить закупки» можно выделить следующие группы действий: Планировать закупочную деятельность; Осуществлять закупочную деятельность; Формировать отчетность по закупочной деятельности.

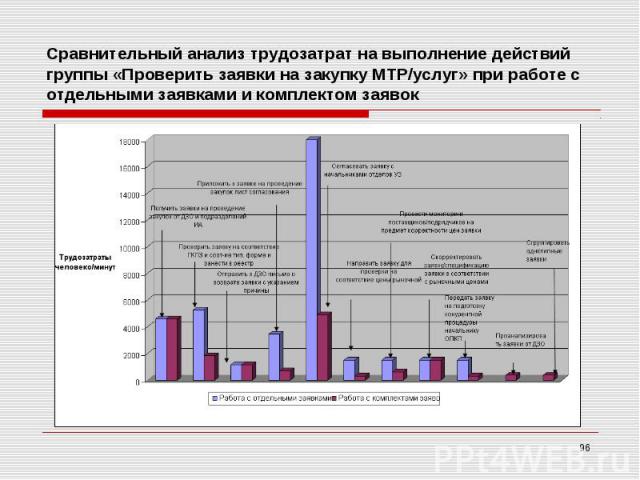

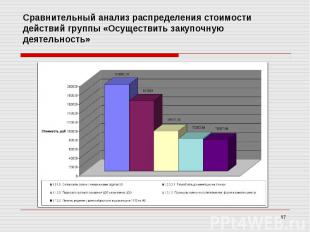

Наиболее затратной является группа действий «Осуществить закупочную деятельность». Для дальнейшего анализа данной группы формируем «Ранжированный перечень узких мест» Наиболее затратной является группа действий «Осуществить закупочную деятельность». Для дальнейшего анализа данной группы формируем «Ранжированный перечень узких мест»

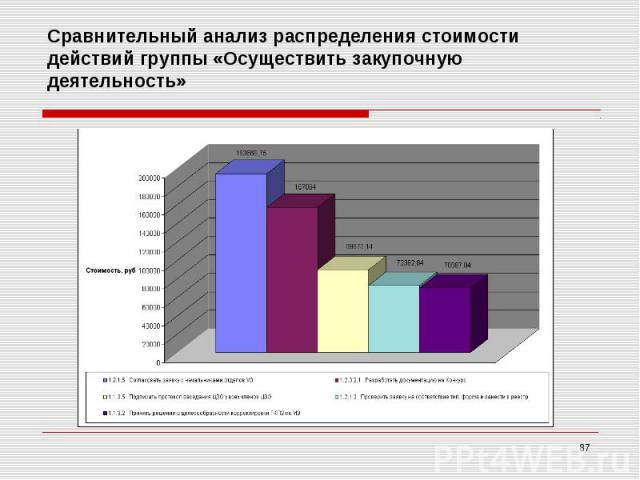

Аналогична структура распределения затрат и по другим действиям, входящим в ранжированный перечень узких мест. Аналогична структура распределения затрат и по другим действиям, входящим в ранжированный перечень узких мест. Затраты на эти действия обусловлены их высокой трудоемкостью, которая возникает из-за большой частоты выполнения этих действий, а также необходимостью составления сводных таблиц по каждой конкрентной процедуре.

Снижение трудоемкости и стоимости выполнения бизнес-процесса Снижение трудоемкости и стоимости выполнения бизнес-процесса Оптимизация загрузки участников бизнес-процесса Применение средств автоматизации Повышение квалификации и переподготовка персонала с целью получения дополнительных профессиональных навыков для выполнения большего объема действий надлежащего качества

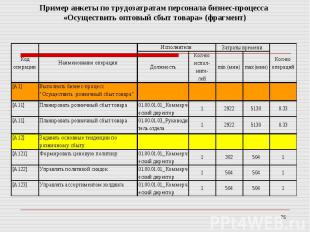

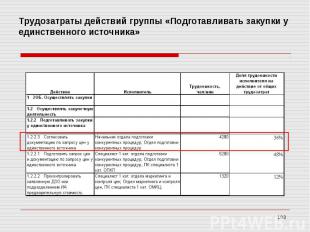

В текущем месяце на обработку в управление логистики и закупок поступило 400 заявок на закупку МТР или услуг, из которых 100 заявок были отправлены обратно в ДЗО из-за несоответствия требованиям, предъявляемым к подаче заявкам, а 300 заявок были обработаны. Действия, связанные с проверкой заявок выполнялись отдельно по каждой заявке. В результате, трудоемкость операций только по проверке заявок на закупку МТР/услуг по ГКПЗ за текущий месяц составила 1040 человеко/часов при восьми исполнителях действий. В то время как норма трудозатрат одного исполнителя на все операции бизнес-процесса составляет 176 часов. В текущем месяце на обработку в управление логистики и закупок поступило 400 заявок на закупку МТР или услуг, из которых 100 заявок были отправлены обратно в ДЗО из-за несоответствия требованиям, предъявляемым к подаче заявкам, а 300 заявок были обработаны. Действия, связанные с проверкой заявок выполнялись отдельно по каждой заявке. В результате, трудоемкость операций только по проверке заявок на закупку МТР/услуг по ГКПЗ за текущий месяц составила 1040 человеко/часов при восьми исполнителях действий. В то время как норма трудозатрат одного исполнителя на все операции бизнес-процесса составляет 176 часов.

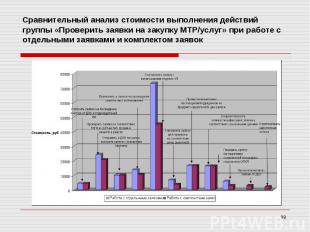

Рассмотрим вариант, когда все заявки будут поступать в начале текущего месяца до определенной даты. Тогда появляется возможность группировать заявки. Проведем группировку заявок по типам конкурентных процедур: Рассмотрим вариант, когда все заявки будут поступать в начале текущего месяца до определенной даты. Тогда появляется возможность группировать заявки. Проведем группировку заявок по типам конкурентных процедур: конкурс, запрос предложений, запрос цен, конкурентные переговоры, закупка у единственного источника.

За текущий месяц из 300 заявленных конкурентных процедур было проведено: За текущий месяц из 300 заявленных конкурентных процедур было проведено: 145 конкурсов 70 запросов предложений 54 запроса цен 30 закупок у единственного источника 1 конкурентные переговоры

С учетом номенклатуры закупаемых МТР/услуг сформируем следующие группы заявок: С учетом номенклатуры закупаемых МТР/услуг сформируем следующие группы заявок: 145 конкурсов: 29 комплектов по 5 заявок 70 запросов предложений: 14 комплектов по 5 заявок 54 запроса цен: 11 комплектов из 5 заявок 30 закупок у единственного источника: 6 комплектов по 5 заявок 1 конкурентные переговоры: 1 комплект из одной заявки

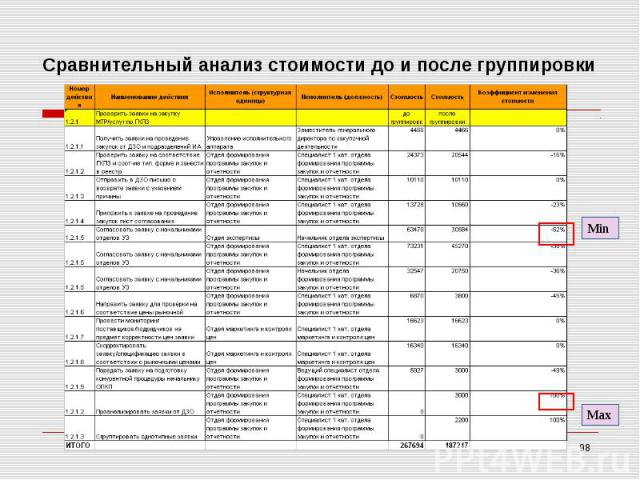

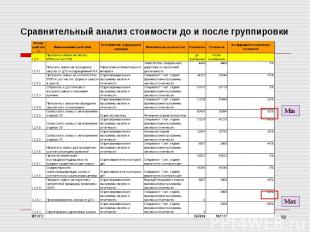

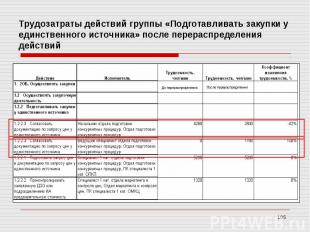

В результате группировки заявок по комплектам трудозатраты на выполнение группы действий «Проверить заявки на закупку МТР/услуг» сократились на 168%: с 1040 человеко/часов до 388 человеко/часов в месяц. В результате группировки заявок по комплектам трудозатраты на выполнение группы действий «Проверить заявки на закупку МТР/услуг» сократились на 168%: с 1040 человеко/часов до 388 человеко/часов в месяц.

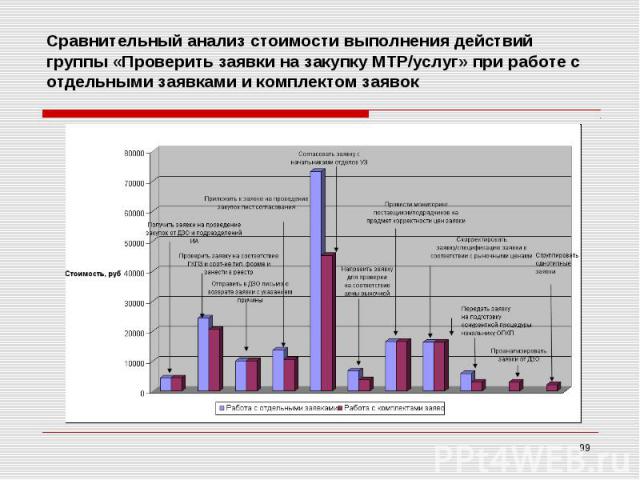

В результате группировки заявок по комплектам стоимость выполнения группы действий «Проверить заявки на закупку МТР/услуг по ГКПЗ» сократилась на 40%: с 267 694 рублей до 187 247 рублей в месяц. В результате группировки заявок по комплектам стоимость выполнения группы действий «Проверить заявки на закупку МТР/услуг по ГКПЗ» сократилась на 40%: с 267 694 рублей до 187 247 рублей в месяц.

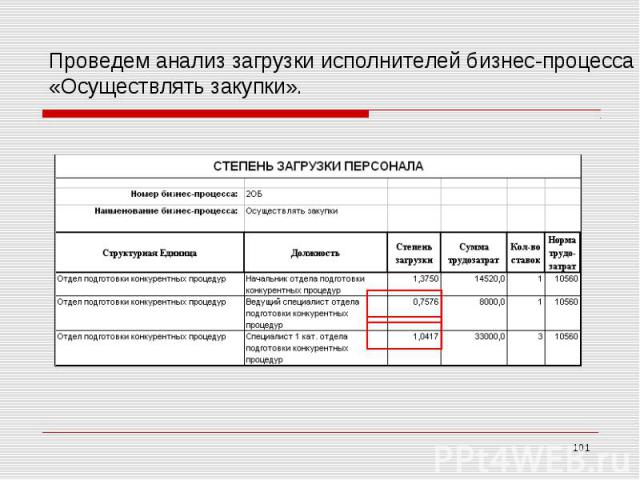

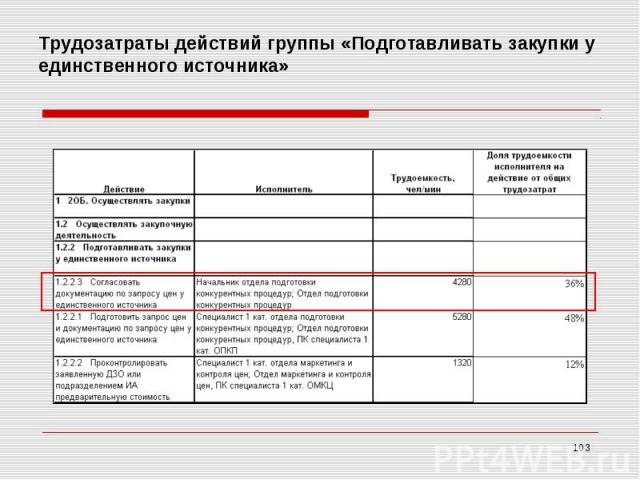

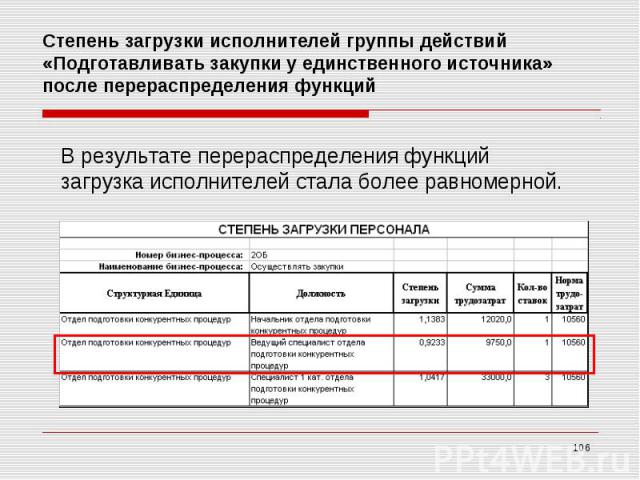

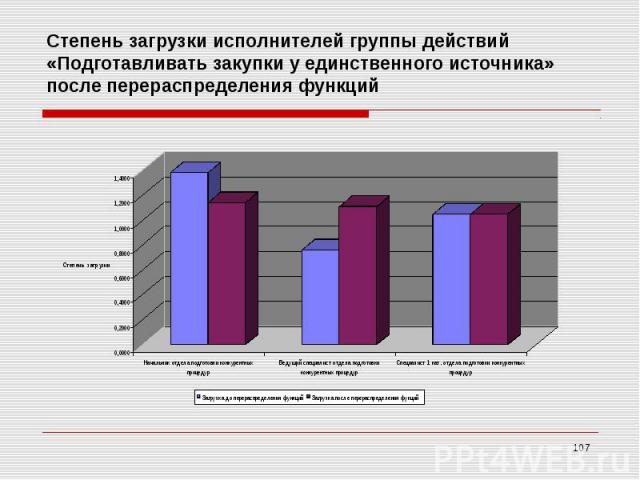

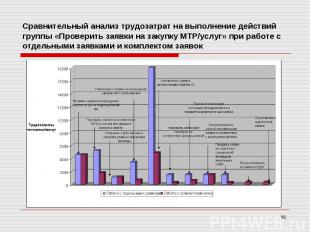

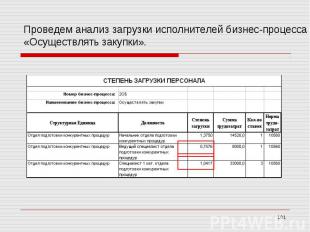

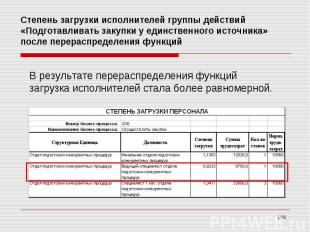

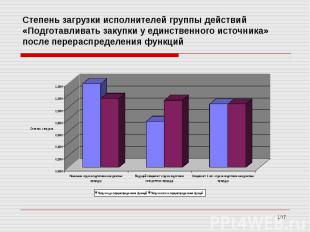

Начальник отдела подготовки конкурентных процедур перегружен (коэффициент загрузки равен 1, 37), в то время как у ведущего специалиста отдела есть резерв загрузки (коэффициент загрузки равен 0, 75). Начальник отдела подготовки конкурентных процедур перегружен (коэффициент загрузки равен 1, 37), в то время как у ведущего специалиста отдела есть резерв загрузки (коэффициент загрузки равен 0, 75). Проведем анализ действий исполнителей в рамках бизнес-процесса «Осуществить закупки». Рассмотрим группу действий «Подготавливать закупки у единственного источника».

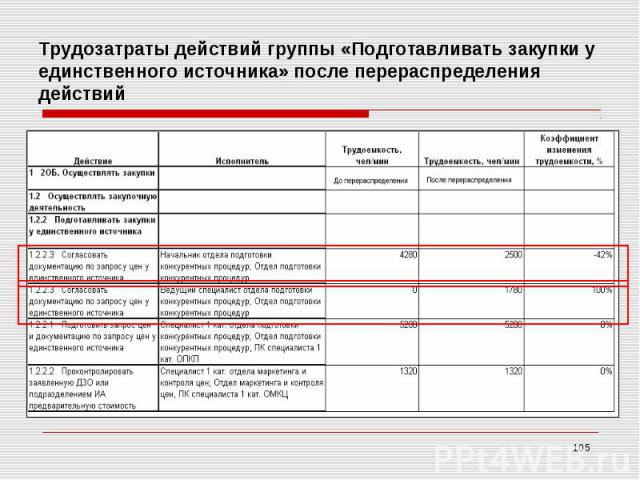

В условиях перегрузки Начальника отдела подготовки конкурентных процедур возможно снижение качества управления как отделом, так и деятельностью по конкурентным процедурам: снижение оперативности и точности принятия управленческих решений. В условиях перегрузки Начальника отдела подготовки конкурентных процедур возможно снижение качества управления как отделом, так и деятельностью по конкурентным процедурам: снижение оперативности и точности принятия управленческих решений. Для нормализации загрузки исполнителей в рамках подготовки закупок у единственного источника рекомендуется часть действий по согласованию документации по запросу цен у единственного источника передать Ведущему специалисту отдела подготовки конкурентных процедур, квалификации которого достаточно для выполнения работы по согласованию. Это целесообразно, поскольку загрузка Ведущего специалиста значительно меньше единицы. Такое перераспределение позволит нормализовать загрузку исполнителей и снизить стоимость данной группы действий, например, только за счёт разницы в заработной плате Ведущего специалиста и Начальника отдела.

проведение следующих видов анализа: проведение следующих видов анализа: - в разрезе бизнес-процессов, структурных подразделений и действий персонала и оборудования; - в разрезе категорий затрат; - в разрезе ранжированных «узких мест» возникновения затрат; - сравнительный анализ затрат однотипных объектов затрат (организационных единиц, продукции, услуг, клиентов) и бизнес-процессов - сравнительный анализ различных сценариев протекания бизнес-процессов и/или распределения затрат на всех уровнях.

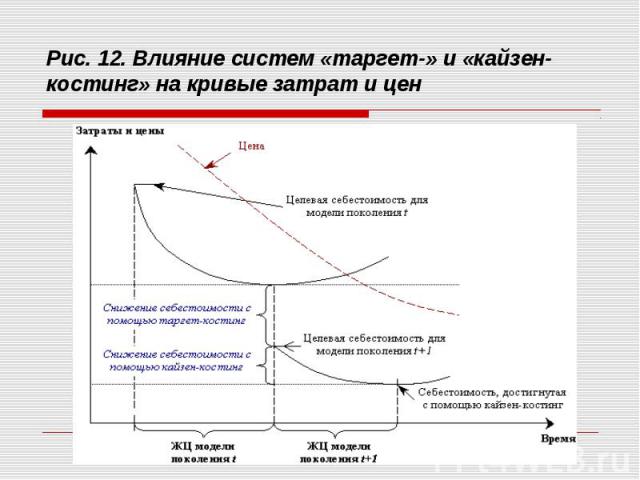

Предпосылки возникновения этого метода базируются на практической реализации конкурентных стратегий Майкла Портера: Предпосылки возникновения этого метода базируются на практической реализации конкурентных стратегий Майкла Портера: продавай дешевле, чем другие; сделай свой продукт отличным от других; сконцентрируйся на качестве. Система «таргет-костинг» – это целостная концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

— развитый программный продукт, поддержив")

OROS ABC (разработчик — SAS Institute) — развитый программный продукт, поддерживающий весь комплекс АВС. OROS ABC (разработчик — SAS Institute) — развитый программный продукт, поддерживающий весь комплекс АВС. Process Cost Analyzer (ранее ARIS.ABC, разработчик - IDS Scheer AG) - профессиональный узкоориентированный программный продукт. Предназначен для расчета трудоемкости процессов, не поддерживает расчет себестоимости. AllFusion Process Modeller (ранее BPwin, разработчик — Computer Association) — поддерживает расчет стоимости процессов, но не позволяет создать эффективный механизм расчета данных (их придется вводить вручную). IDEF0.EM TOOL (разработчик - «Ориентсофт») -обладает аналогичной AllFusion Process Modeller функциональностью и ориентирован на российский рынок. 1С-ВИПАнатех: ABIS.ABC (партнер — ВИПАнатех), разработка для автоматизации АВС в Microsoft Business-Solution Navision (NaviСon). Эти программы совместимы с соответствующими базовыми решениями «1С:Предпри-ятие 8.0» и MBS Navision.

классификация бизнес-процессов и разработка комплексной модели предприятия, классификация бизнес-процессов и разработка комплексной модели предприятия, выделение состава и характеристик действий персонала и оборудования, определение способов распределения затрат на центры затрат, действия и продукцию (услуги, клиентов, поставщиков) и механизмов забора значений затрат путем интеграции АВС в существующую систему бухгалтерского учета компании, автоматизация АВС и обеспечение связи АВС-системы с существующими автоматизированными системами, создание моделей и регламентов применения АВС-системы, а также реализация этих бизнес-процессов в автоматизированной системе.

Традиционная формула ценообразования: Себестоимость + Прибыль = Цена Основы концепции «таргет-костинг»: Цена – Прибыль = Себестоимость Это решение позволило получить прекрасный инструмент превентивного контроля и экономии затрат еще на стадии проектирования Усовершенствования продукта на Западе осуществляется следующим образом: Проектирование > Себестоимость > Перепроектирование При использовании методов производственного проектирования японских специалистов этот же процесс в соответствии с идеологией «таргет-костинг» приобретает другой вид: Себестоимость > Проектирование > Себестоимость

Преимущества «таргет-костинг»: Преимущества «таргет-костинг»: интегративный подход к разработке нового продукта обеспечивает поэтапное осмысление каждого нюанса, касающегося себестоимости. Менеджеры и служащие, стремясь приблизиться к целевой себестоимости, часто находят новые, нестандартные решения в ситуациях, требующих инновационного мышления. необходимость постоянно удерживать в голове целевую себестоимость ограждает инженеров от искушения применить более дорогостоящую технологию или материал, так как это неизбежно приведет лишь к выходу на новый виток перепроектирования продукта. в итоге производственный процесс, начиная с замысла нового продукта, приобретает инновационный характер, не выходя за рамки заранее установленных затратных ограничений. Количественное вычисление величины целевого сокращения затрат осуществляется в четыре этапа: Определение возможной цены реализации за единицу (элемент) рассматриваемой продукции или услуги. Определение целевой себестоимости продукции (за единицу и в целом). Сравнение целевой и сметной себестоимости продукции для определения величины необходимого (целевого) сокращения затрат. Перепроектирование продукта и одновременное внесение улучшений в производственный процесс для достижения целевого сокращения затрат. Рассмотрим пример, иллюстрирующий вычисления, обычно производимые для достижения целевого сокращения затрат.

Рассчитайте целевую себестоимость единицы продукции, если известно что: Рассчитайте целевую себестоимость единицы продукции, если известно что: Компания проектирует выпуск нового вида изделия, основные экономические параметры которого представлены в следующей таблице:

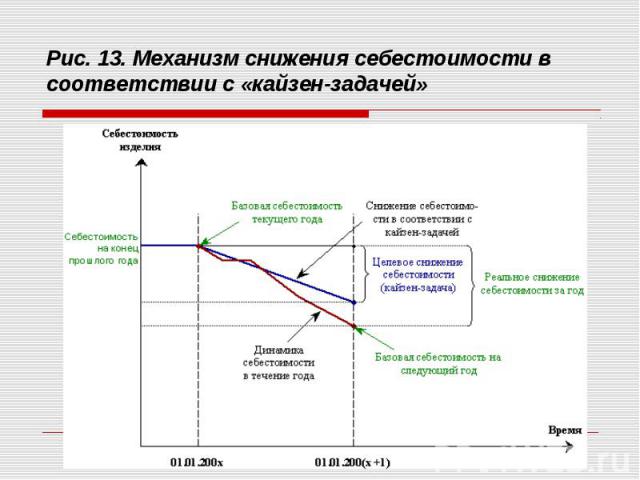

Суть философии «кайзен» – это постоянное движение вперед, поиск возможностей улучшить окружающий мир. Слово «кайзен» в переводе с японского означает “улучшение, усовершенствование ма­ленькими шагами”. Суть философии «кайзен» – это постоянное движение вперед, поиск возможностей улучшить окружающий мир. Слово «кайзен» в переводе с японского означает “улучшение, усовершенствование ма­ленькими шагами”. Управление себестоимостью по системе “кайзен-костинг” означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня. Система «кайзен-костинг» – важнейший и необходимый элемент японского управленческого учета, в отличие от понятия кайзен, которое можно рассматривать как своеобразную философию, стиль управления и взаимодействия персонала.

В традиционных отраслях промышленности, про­дукция которых характеризуется длительным жизненным циклом, основное внимание фокусируется именно на «кайзен-костинг», и наоборот, в инновационных отраслях с коротким жизненным циклом производимых продуктов, на первое место выдвигается «таргет-костинг». В традиционных отраслях промышленности, про­дукция которых характеризуется длительным жизненным циклом, основное внимание фокусируется именно на «кайзен-костинг», и наоборот, в инновационных отраслях с коротким жизненным циклом производимых продуктов, на первое место выдвигается «таргет-костинг». В компаниях, которые условно можно отнести к традиционным отраслям промышленности, деятельность кайзен осуществляется на трех уровнях: менеджеров и инженерно-технического персонала, для которых поддержка философии кайзен является функциональной обязанностью; инициативных групп сотрудников, объединенных в кружки качества; отдельных рабочих, которые имеют возможность через систему предложений вносить новые идеи. Поощрение людей, активно принимающих участие в деятельности «кайзен», осуществляется как с помощью материального стимулирования, так и использования нематериальных стимулов и воздействий. Последние включают мероприятия, укрепляющие в сознании рабочих и специалистов ценности, культивируемые компанией, и сознание того, что успех каж­дого прямо связан с успехом его компании.

Моисеева Н.К. Экономические основы логистики: Учебник. – М.: ИНФРА-М, 2008. 528 с. – (Высшее образование). Моисеева Н.К. Экономические основы логистики: Учебник. – М.: ИНФРА-М, 2008. 528 с. – (Высшее образование). Акбердин Р.З. Экономическое обеспечение логистики и финансовые потоки: / Учебное пособие / ГУУ. – М., 2002. – 96 с. Липсиц И.В. «Ценообразование»: учебник. – 4-е изд., перераб. и доп. – М.: Магистр, 2008. – 527 с. Пласкова Н.С. Экономический анализ: учебник. – 2-е изд., перераб. и доп. – М.: Эксмо, 2009. – 794 с. Управленческий учет по видам деятельности: Лекции и практикум в таблицах и схемах / Т.Е. Гварлиани, Е.А. Быков, Е.В. Мостовая, С.В. Черемшанов / под ред. проф. Т.Е. Гварлиани. – М.: Финансы и статистика, 2007. – 304 с. Зайцев Н. Л. Экономика промышленного предприятия. М.: ИНФРА-М, 2004. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: учеб. пособие. – 3-е изд., испр. и доп. – М.: Дело, 2004. – 888с. В.В. Репин, В.Г. Елиферов. Процессный подход к управлению. РИА «Стандарты и качество», 2004. Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. Контроллинг как инструмент управления предприятием. – М.: ЮНИТИ-ДАНА, 2003. – 279с. Харрингтон Д., Эсселинг К.С., Харм Ван Нимвеген Оптимизация бизнес-процессов: документирование, анализ, управление, оптимизация. – СПб: Азбука, 2002 – 317с.

Ивлев В.А., Попова Т.В. «Реорганизация деятельности предприятий: от структурной к процессной организации». М., 2009 Ивлев В.А., Попова Т.В. «Реорганизация деятельности предприятий: от структурной к процессной организации». М., 2009

Ивлев В.А., Попова Т.В. «АВС, АВМ, АВВ – методы и системы». 1С-Паблишинг, М., 2007 Ивлев В.А., Попова Т.В. «АВС, АВМ, АВВ – методы и системы». 1С-Паблишинг, М., 2007

Ивлев В.А., Попова Т.В. «ABIS. Информационные системы на основе действий». 1С-Паблишинг, М., 2005 Ивлев В.А., Попова Т.В. «ABIS. Информационные системы на основе действий». 1С-Паблишинг, М., 2005