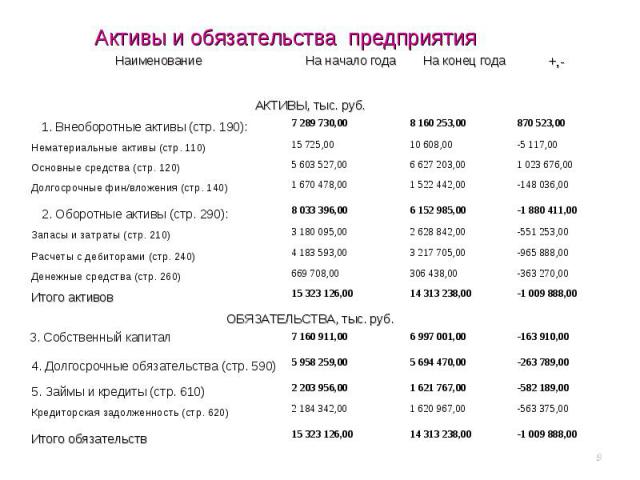

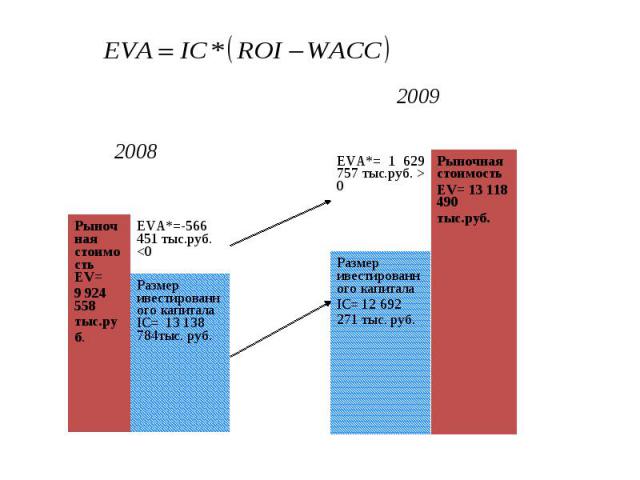

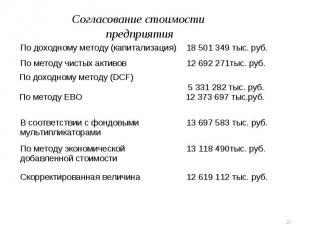

, руб; D- задолженность предприятия, руб. EV= 14 313 238 – 1620 967 = 12 692 271 тыс.руб. в 2009 г.")

. -Амортизация «гудвилл». -Различные резе…")

Презентация на тему: ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ

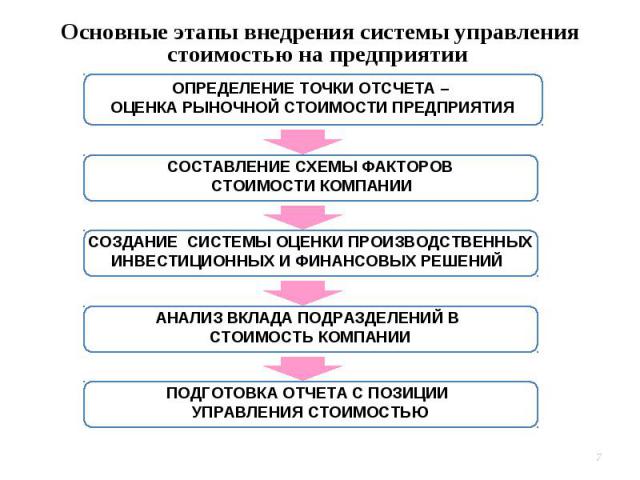

Цели: определить стоимость предприятия и разработать рекомендации по совершенствованию системы управления стоимостью предприятия Цели: определить стоимость предприятия и разработать рекомендации по совершенствованию системы управления стоимостью предприятия Задачи : рассмотреть теоретические и методические основы оценки стоимости предприятия; проанализировать деятельность и перспективы развития предприятия; произвести оценку стоимости предприятия и сделать выводы об экономической эффективности (ЭЭ)

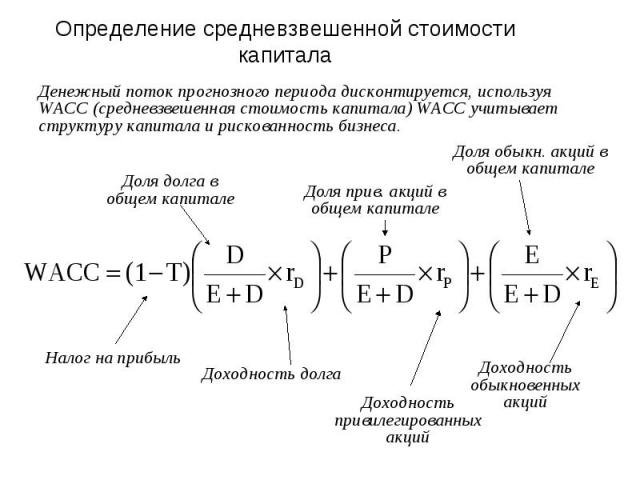

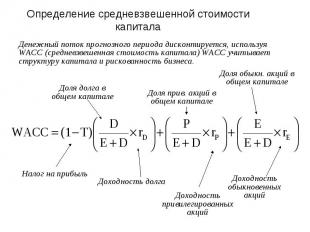

Ставка дисконтирования – это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, ожидаемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Методы определения ставки дисконтирования: Для инвестированного капитала: Модель средневзвешенной стоимости капитала (WACC) Для собственного капитала: Метод оценки капитальных активов (CAPM)

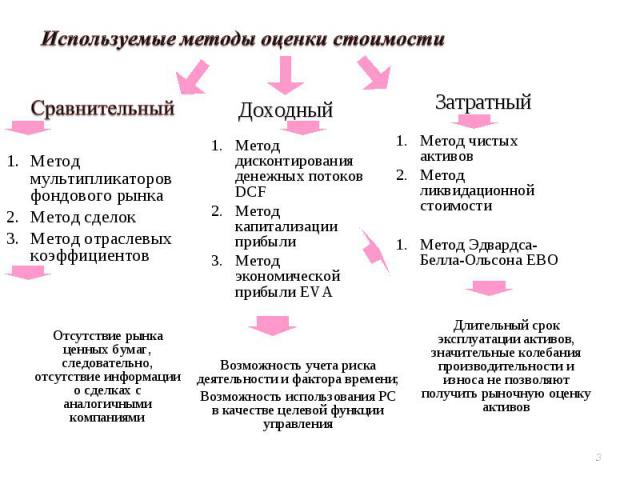

EV=NOI/R при R = Сб + Рр , EV=NOI/R при R = Сб + Рр , Где, EV - рыночная стоимость предприятия; руб. NOI – чистый операционный доход, руб. R – ставка рекапитализации, % Сб - безрисковая ставка, % Pp – премия за региональный риск

EV = TA-D, EV = TA-D, где EV - рыночная стоимость предприятия; руб. TA – итог активов предприятия (при сводном баланса), руб; D- задолженность предприятия, руб. EV= 14 313 238 – 1620 967 = 12 692 271 тыс.руб. в 2009 г.

Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. В случае если оценка, полученная при использовании других методов, окажется ниже стоимости чистых активов, есть смысл подумать о продаже бизнеса или его реорганизации. Чтобы определить рыночную стоимость чистых активов (ЧА), необходимо не реже раза в год производить оценку основных средств (ОС) предприятия собственными силами или силами независимых оценщиков. В результате величина чистых активов может быть рассчитана по формуле 1: ЧА рын. = ОС рын. + Прочие активы - Кредиторская задолженность

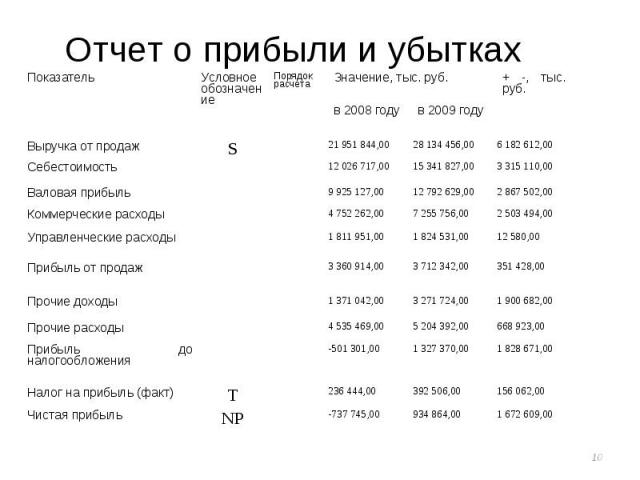

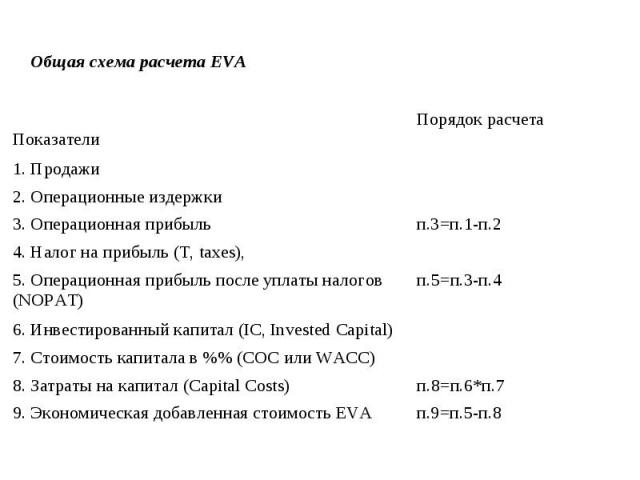

Наиболее существенные корректировки прибыли и величины капитала: Наиболее существенные корректировки прибыли и величины капитала: -Капитализированные нематериальные активы. -Отложенные налоги (deferred taxes). -Амортизация «гудвилл». -Различные резервы При расчете EVA вносятся многочисленные поправки к бухгалтерской отчетности. EVA устраняет существующие в традиционной бухгалтерской отчетности искажения путем внесения более 150 поправок.

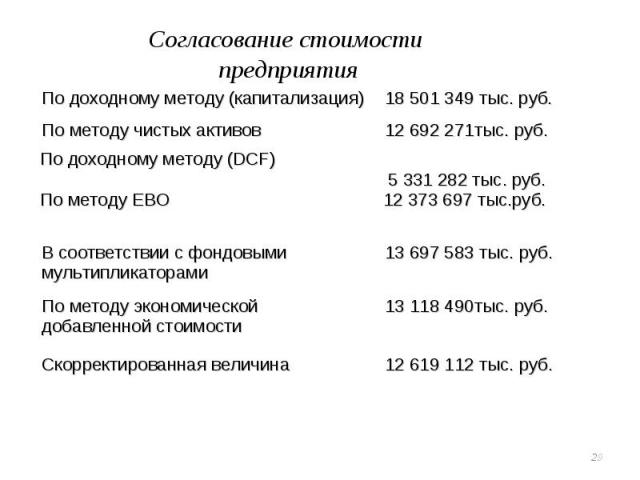

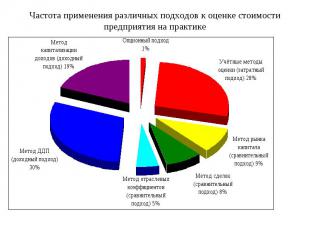

Алгоритм расчета: Алгоритм расчета: В общем случае, в итоговом согласовании каждому из результатов, полученных при использовании разных подходов, придается свой вес. Факторы влияющие на вес: Характер бизнеса и его активов; Цель оценки и используемое определение стоимости; Количество и качество данных, подкрепляющих каждый примененный метод; Степень доверия оценщика к результатам расчетов, обусловленная обоснованностью и правомерностью применения каждого метода.

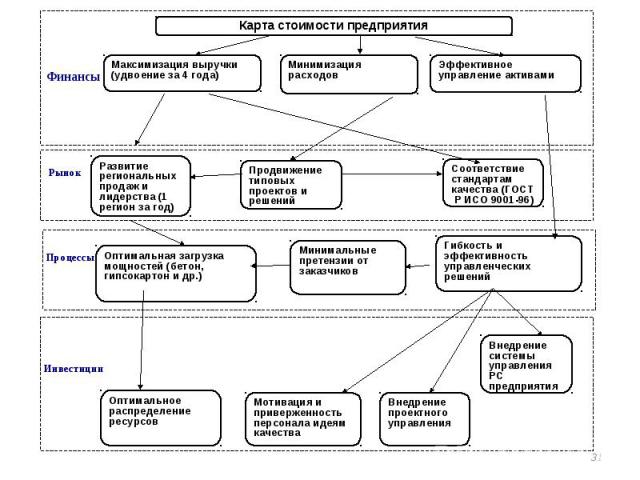

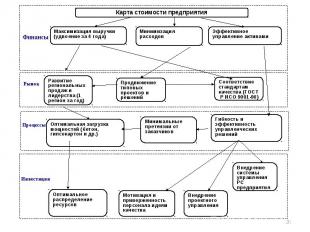

обеспечить снижение запасов на складах предприятия, а также сменить уличную рекламу на Internet; обеспечить снижение запасов на складах предприятия, а также сменить уличную рекламу на Internet; реструктуризовать долю краткосрочных заемных средств в пользу долгосрочных источников финансирования; для повышения результативности деятельности предприятия необходимо разрабатывать мероприятия экономии трудовых ресурсов; повышение квалификации персонала; разработка и внедрение новых технологий строительства, новых материалов и дальнейшее производство и сбыт товаров и услуг; заключение новых договоров с заказчиками.