. Стоимостной (500 до н.э. - 1300). Диграфический (1300 — 1850). Теоретико-практический (1850 — 1900). Научный (1900 — 1950). Современный (с 1950).")

банкиры — трапез…")

. Диграфический (1300 — 1850). разделение патримониального учета на униграфический (простая запись) и диграфический (двойная запись). в 1494 г. выходит в свет Трактат XI «О счетах и записях» Луки Пачоли.")

. Теоретико-практический (1850 — 1900). ВЫДЕЛЯЮТ ТРИ ТЕОРИИ юридическую экономическую балансовую")

создается система стандарт-костс, методы директ-костинга и АВС. подчинение бухгалтерского учета целям управления привело к тому, что бухгалтерский учет стали разделять на финансовый и управл…")

Современный (с 1950) Возникают международные стандарты финансовой отчетности – МСФО и национальное счетоводство. бухгалтерский учет делится на: налоговый учет финансовый управленческий. формируется профессиональная этика бухгалт…")

Презентация на тему: Хозяйственный учет. История вопроса

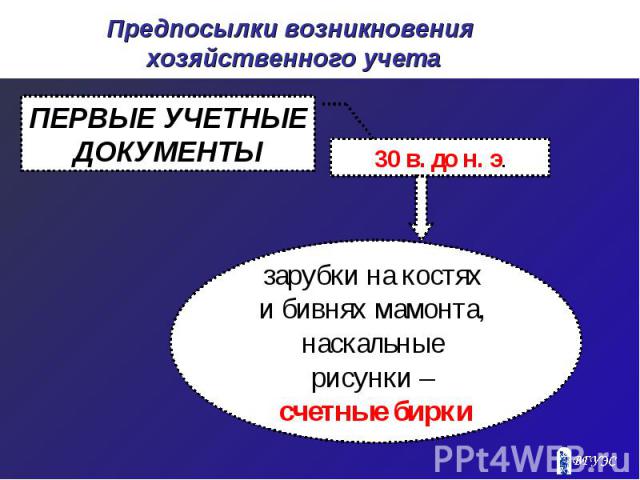

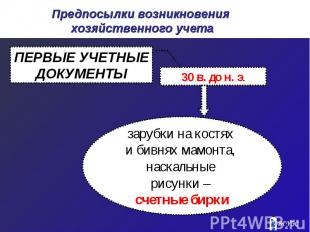

Предпосылки возникновения хозяйственного учета

Носители учетной информации Носители учетной информации конус – кувшин масла, цилиндрик – овца камешки различного цвета разноцветные шнуры

ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА Натуралистический (4000 до н. э. - 500 до н. э.). Стоимостной (500 до н.э. - 1300). Диграфический (1300 — 1850). Теоретико-практический (1850 — 1900). Научный (1900 — 1950). Современный (с 1950).

Характеристика этапов эволюции учета

Характеристика этапов эволюции учета

Характеристика этапов эволюции учета Древний Египет, Вавилон, Греция и Рим - распространены инвентарная и приходо-расходная формы учета вычислительные операции производили с помощью абака первые банки — трапезы (в Риме - аргентарии) банкиры — трапезиты в Древней Греции новый тип учетного регистра — эфемерида, в Древнем Риме - адверсарии

. Диграфический (1300 — 1850). разделение патримониал")

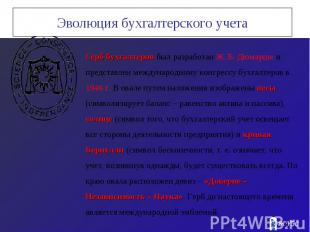

Диграфический (1300 — 1850). Диграфический (1300 — 1850). разделение патримониального учета на униграфический (простая запись) и диграфический (двойная запись). в 1494 г. выходит в свет Трактат XI «О счетах и записях» Луки Пачоли.

Основные идеи, описанные Л. Пачоли

ввел термин « баланс» как ввел термин « баланс» как «бухгалтерское равновесие, но не как отчетный документ заложил основу деловой этики бухгалтерский учет — дело честных и грамотных людей.

. Теоретико-практический (1850 — 1900). ВЫДЕ")

Теоретико-практический (1850 — 1900). Теоретико-практический (1850 — 1900). ВЫДЕЛЯЮТ ТРИ ТЕОРИИ юридическую экономическую балансовую

Юридическая теория

Экономическая теория

Сущность бухгалтерского учета - в документах и регистрах. Сущность бухгалтерского учета - в документах и регистрах. Учетная процедура — это цель, метод и предмет бухгалтерского учета. Научная сторона бухгалтерии - максимально точная формализация учетной процедуры.

создается система ста")

Характеристика этапов эволюции учета Научный (1900 — 1950) создается система стандарт-костс, методы директ-костинга и АВС. подчинение бухгалтерского учета целям управления привело к тому, что бухгалтерский учет стали разделять на финансовый и управленческий

Современный (с 1950) Возникают международные стандарты фина")

Современный (с 1950) Современный (с 1950) Возникают международные стандарты финансовой отчетности – МСФО и национальное счетоводство. бухгалтерский учет делится на: налоговый учет финансовый управленческий. формируется профессиональная этика бухгалтеров, появляются профессиональные символы.

бухгалтерский учет прошел многоступенчатое и многовековое развитие бухгалтерский учет прошел многоступенчатое и многовековое развитие бухгалтерский учет – наука сформировались профессиональные организации бухгалтеров, этика, появились символы

Лупикова, Е. В. История бухгалтерского учета: учебное пособие / Е. В. Лупикова. – М. : КНОРУС, 2006. – 240 с. Лупикова, Е. В. История бухгалтерского учета: учебное пособие / Е. В. Лупикова. – М. : КНОРУС, 2006. – 240 с. Соколов, Я. В. История бухгалтерского учета: Учебник для студ. вузов. / Я.В.Соколов, В.Я.Соколов. - М. : Финансы и статистика, 2005. – 272 с. http://www.slovopedia.com