; имущество и обязательства предприятия существуют обос…")

; Полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты); Своевременное отражение фактов хозяйственно…")

Презентация на тему: Учётная политика предприятия

Василенко Василенко Марина Евгеньевна к.э.н. Кафедра БУиА МСФО

Первичного наблюдения; Первичного наблюдения; Стоимостного измерения; Текущей группировки; Итогового обобщения фактов хозяйственной деятельности.

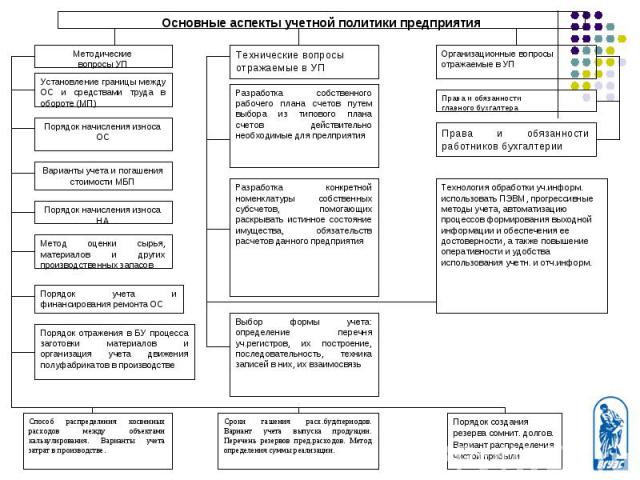

Способ группировки и оценка факторов хозяйственной деятельности Способ группировки и оценка факторов хозяйственной деятельности Способ организации документооборота и инвентаризации Способ обработки информации

имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия); имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия); предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности предприятия); выбранная предприятием учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности)..

Полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты); Полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты); Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности (требование своевременности); Большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов ( требование осмотрительности); Отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

1. Что понимается под термином Учетная политика организации? 1. Что понимается под термином Учетная политика организации? 2. Перечислите основные аспекты формирования Учетной политики? 3. Охарактеризуйте способы формирования Учетной политики организации? 4. Какими допущениями необходимо руководствоваться при формировании Учетной политики организации? 5. Что должна обеспечивать Учетная политика организации?

1. Соловьев О.В. Зарубежные стандарты учета и отчетности. Учеб. пособие. –М.; «Аналитика-Пресс», 2008. 1. Соловьев О.В. Зарубежные стандарты учета и отчетности. Учеб. пособие. –М.; «Аналитика-Пресс», 2008. 2. Терехова В.А. Международные стандарты бухгалтерского учета в российской практике. Учеб. пособие. –М.; Перспектива, 2007. 3. Василенко М.Е. Международные стандарты бухгалтерского учета в российской практике. Учеб. пособие. –Изд., ВГУЭС, 2007. 4. Журналы «Бухгалтерский учет» 2001-2008 г. 5. Справочно-поисковая система «Консультант +». 6. http://www.vvsu.ru 7. http://www.abc.vvsu.ru

Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.