– это количество экономического блага, произведенное с использованием некоторого количества фактора производства Разделив общий продукт на израсходованное количество переменного фактора, можно получить средний прод…")

определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:")

, достигнув максимального значения в точке В , начинает сокращаться и в точке С пересечется с графиком среднего продукта (АР), который в этой точке достигает максимального значения. Затем и предельный, и средний продукт сокращ…")

рано или поздно достигается такая точка, в которой, дополнительное применение переменного фактора ведет к снижени…")

использует экономические ресурсы, факторы производства (землю, капитал, труд, предпринимательские способности) и соответственно несет определенные затраты.")

, где Q - максимально возможный выпуск продукции при данной …")

. Увеличение одного фактора и умен…")

по стоимости комбинация факторов производства.")

.")

.")

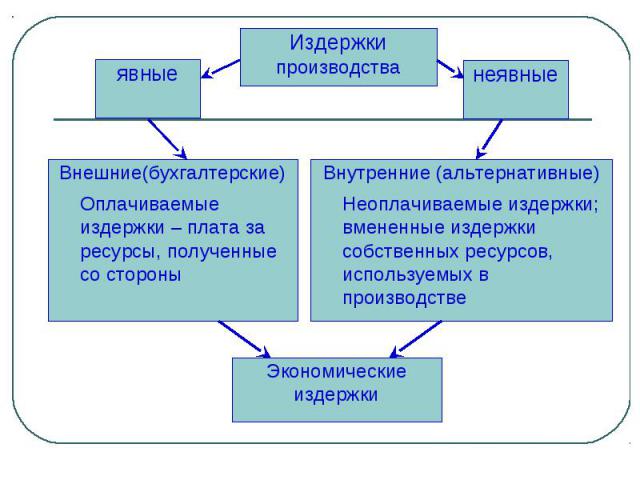

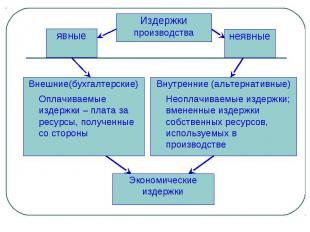

. Платежи за ресурсы внешним поставщикам ресурсов (фиксируются в денежной форме в бухгалтерских документах). Для объективной оценки состояния де…")

являются переменными. В течение краткосрочного периода технология и производственные мощности остаются постоянными, а остал…")

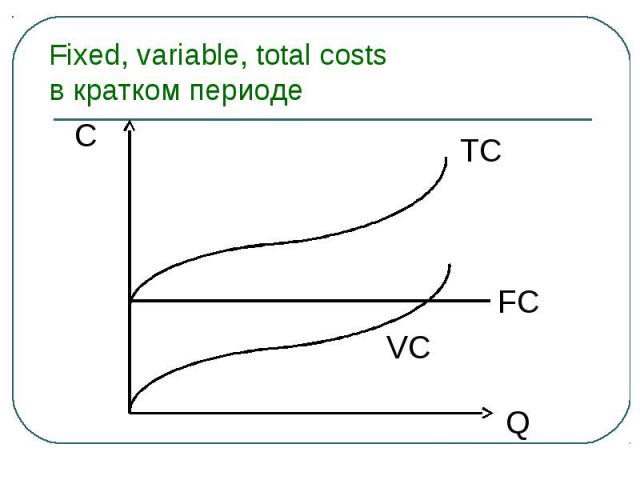

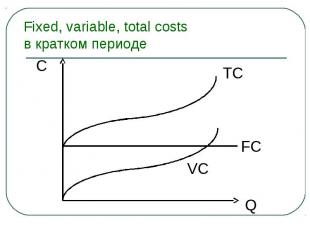

Переменные (TVC или VС) Валовые общие (ТС= TVC +TFC) Предельные (МС= ΔTC/ΔQ) Средние (АTС или AC) Средние постоянные (AFC= FC/Q) Средние переменные (AVC=VC/Q) Средние общие…")

не зависящие от объема производимой продукции и существующие при нулевом производстве: Затраты по эксплуатации зданий Рентные платежи Страховые взносы Некоторые виды налогов Расходы по заработной плате управленческого пе…")

величина которых зависит от объема производства: Затраты на сырье , материалы, запчасти, транспорт, топливо, электроэнергию Заработная плата работников, непосредственно производящих продукцию")

")

– прирост (изменение) валовых издержек при увеличении производства на одну дополнительную единицу продукции.")

. Зависимость между объемом выпуска и издержками производства в долгосрочном пе…")

отдачу от масштаба - объем производства растет быстрее, чем совокупные издержки; средние издержки производства снижаю…")

. Если положительный эффект масш…")

Это величина изменения издержек при изменении объема выпуска, когда все факторы производства являются переменными. Долгосрочные предельные издержки — это приращение издерж…")

Презентация на тему: Производство и издержки в рыночной экономике

Тема 8 Производство и издержки в рыночной экономике.

План Классификация издержек в экономике: постоянные и переменные издержки; валовые и средние издержки; альтернативные, бухгалтерские; внешние и внутренние; предельные издержки. Теория прибыли. Факторы, определяющие величину прибыли. Бухгалтерская и экономическая прибыль. Условия максимизации прибыли. Номинальная и реальная заработная плата. Особенности ценообразования на рынке труда в условиях совершенной и несовершенной конкуренции.

Показатели деятельности предприятия Для анализа деятельности фирмы в краткосрочный период используются следующие показатели: общий, средний и предельный продукт; общие, средние, предельные, постоянные и переменные издержки; совокупный, средний и предельный доход.

– это количество экономического блага, произв")

Общий продукт (total product) – это количество экономического блага, произведенное с использованием некоторого количества фактора производства Разделив общий продукт на израсходованное количество переменного фактора, можно получить средний продукт (average product): AP=Q/F

определяется как прирост совокупного проду")

Предельный продукт (marginal product) определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора:

, достигнув максимального значения в точке В , начинает с")

Предельный продукт (МР), достигнув максимального значения в точке В , начинает сокращаться и в точке С пересечется с графиком среднего продукта (АР), который в этой точке достигает максимального значения. Затем и предельный, и средний продукт сокращаются, но предельный продукт уменьшается опережающими темпами. В точке максимума общего продукта (ТР) предельный продукт МР = 0. Мы видим, что наиболее эффективное изменение переменного фактора X наблюдается на отрезке от точки В до точки С. Здесь предельный продукт (МР), достигнув своего максимального значения, начинает уменьшаться, средний продукт (АР) еще увеличивается, общий продукт (ТР) получает наибольший прирост.

Закон убывающей предельной производительности С ростом использования какого-либо производственного фактора (при прочих равных условиях) рано или поздно достигается такая точка, в которой, дополнительное применение переменного фактора ведет к снижению сначала относительного, а затем и абсолютного объемов выпуска продукции.

использует экономические ре")

Для производства любого продукта предприятие (фирма) использует экономические ресурсы, факторы производства (землю, капитал, труд, предпринимательские способности) и соответственно несет определенные затраты.

Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов Q = f(x1, x2, x3… xn), где Q - максимально возможный выпуск продукции при данной комбинации производственных ресурсов; x1, x2, x3… xn - затраты ресурсов: труда, капитала, земли.

Они отражают Они отражают различные комбинации факторов производства, которые могут быть использованы для выпуска данного объема продукта. замену одного фактора другим (MRTS, Marginal Rate of Technical Substitution). Увеличение одного фактора и уменьшение другого не вызывает изменений в объеме выпускаемой продукции.

Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. Может быть положительный и отрицательный. Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. Может быть положительный и отрицательный.

набор изоквант, каждая из которых иллюстрирует максимально допустимый объем производства продукции при любом данном наборе факторов производства. набор изоквант, каждая из которых иллюстрирует максимально допустимый объем производства продукции при любом данном наборе факторов производства. является альтернативным способом изображения производственной функции. может быть использована для того, чтобы показать возможности выбора среди множества вариантов организации производства в коротком периоде, когда, например, капитал является постоянным фактором, а труд - переменным фактором.

Наклон изокосты выражает относительные цены факторов. Наклон изокосты выражает относительные цены факторов. В точке касания изокванты и изокосты - наиболее оптимальная (дешевая) по стоимости комбинация факторов производства.

Равновесие производителя - состояние производства, при котором использование факторов производства позволяет получить максимальный объем продукции (в точке касания изокванты с изокостой).

Технический прогресс - это появление новых, технически более эффективных видов производства, которые должны быть приняты во внимание в производственной функции, и в то же время технически неэффективные виды производства должны быть исключены из нее. Технический прогресс, стимулирующий увеличение объема выпуска, графически может быть изображен сдвигом вниз изокванты, описывающей конкретный объем производства продукции

С экономической точки зрения издержки производства представляют собой стоимость затрачиваемых материалов, услуг и труда, или совокупность расходов, которые несет производитель для производства намеченного объема производства продукции (услуг).

Издержки производства — один из важнейших показателей хозяйственной деятельности фирмы. По нему можно судить об оптимальности решений, принимаемых фирмой, определении объемов производимой продукции, о гибкости фирмы в меняющихся условиях рыночного равновесия, эффективности использования имеющихся ресурсов для увеличения дохода и прибыли.

Издержки можно рассматривать с точки зрения общества в целом и с точки зрения отдельного товаропроизводителя. Различают общественные и индивидуальные издержки.

Другой подход к определению издержек предполагает выделение в отдельные группы затрат производства: альтернативных Альтернативные издержки — затраты па ресурсы, равные выгоде, которую можно получить, если при тех же расходах использовать наилучшим образом альтернативный ресурс. Альтернативная стоимость вложения средств в предприятие определяется наибольшей возможной прибылью, которая может быть получена с этих денег, если бы они были вложены во что-нибудь другое.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, являющихся собственностью фирмы. Для определения экономических издержек работы предприятия нужно вычислить стоимость используемых собственных ресурсов (неявных издержек) и добавить их к бухгалтерским издержкам.

Платежи за ресурсы внешним поставщикам ресурсов (фиксируются в денежной форме в бухгалтерских документах). Платежи за ресурсы внешним поставщикам ресурсов (фиксируются в денежной форме в бухгалтерских документах). Для объективной оценки состояния дел на предприятиях и для сравнения методика бухгалтерского учета стандартизирована. Общая сумма бухгалтерских издержек – валовые издержки производства. Разница между стоимостью продаж и бухгалтерскими издержками представляет собой бухгалтерскую прибыль.

материальные затраты - оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; материальные затраты - оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; затраты на оплату труда наемных работников; отчисления на социальные нужды; амортизация - отчисления, отражающие износ оборудования, зданий; прочие затраты – комиссионные, налоговые, арендные платежи; проценты за кредит; оплата работ и услуг других фирм.

В течение краткосрочного периода технология и производственные мощности остаются постоянными, а остальные ресурсы (мобильные) являются переменными. В течение краткосрочного периода технология и производственные мощности остаются постоянными, а остальные ресурсы (мобильные) являются переменными. В течение долгосрочного периода все ресурсы / издержки производства являются переменными. Достаточен для изменения производственных мощностей.

Пер")

Затраты в краткосрочном периоде Две основные группы: Постоянные (TFC или FC) Переменные (TVC или VС) Валовые общие (ТС= TVC +TFC) Предельные (МС= ΔTC/ΔQ) Средние (АTС или AC) Средние постоянные (AFC= FC/Q) Средние переменные (AVC=VC/Q) Средние общие (АТС =AVC+AFC)

не зависящие от объема производимой продукции и сущ")

Постоянные издержки FC (TFC) не зависящие от объема производимой продукции и существующие при нулевом производстве: Затраты по эксплуатации зданий Рентные платежи Страховые взносы Некоторые виды налогов Расходы по заработной плате управленческого персонала

величина которых зависит от объема производства: За")

Переменные издержки VC (TVC) величина которых зависит от объема производства: Затраты на сырье , материалы, запчасти, транспорт, топливо, электроэнергию Заработная плата работников, непосредственно производящих продукцию

")

Средние издержки (average costs)

– прирост (изменение) валовых издержек при увеличении п")

Предельные издержки (MC) – прирост (изменение) валовых издержек при увеличении производства на одну дополнительную единицу продукции.

Кривая МС не зависит от FC, так как FC не зависит от объема производства, а МС – это издержки, связанные с приростом выпуска продукции. Кривая МС не зависит от FC, так как FC не зависит от объема производства, а МС – это издержки, связанные с приростом выпуска продукции. Пока МС остаются меньше АС, кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки. Когда МС равно АС, это значит, что средние издержки перестали падать, но еще не начали расти. Это точка минимальных средних издержек (АС = min). Когда МС становятся больше АС, кривая средних издержек идет вверх, что означает увеличение средних издержек в результате производства дополнительной единицы продукции. Кривая МС пересекает кривую AVC и кривую АС в точках их минимальных значений.

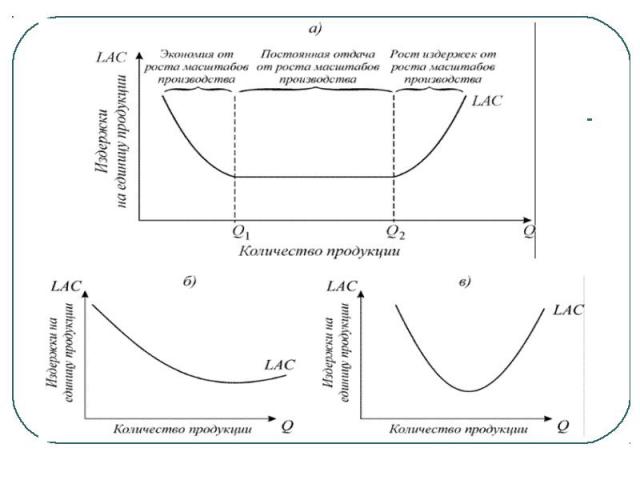

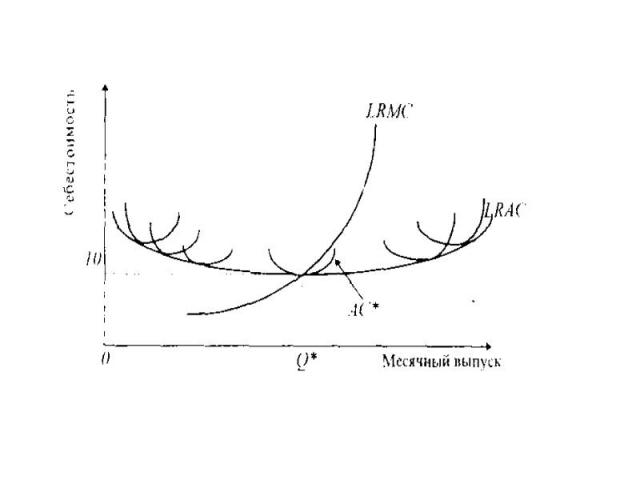

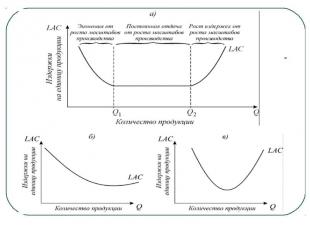

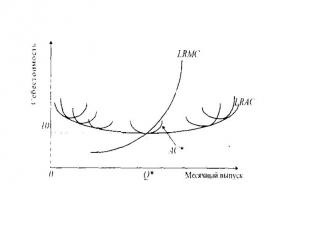

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC). Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства, которая показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства.

Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

В зависимости от соотношения темпов роста издержек производства и объема производства различают: возрастающую (положительную) отдачу от масштаба - объем производства растет быстрее, чем совокупные издержки; средние издержки производства снижаются; убывающую (отрицательную) отдачу от масштаба - издержки растут быстрее, чем объем производства; средние издержки производства возрастают; постоянную отдачу от масштаба - объем производства и издержки растут одинаковыми темпами; средние издержки производства постоянны.

Положительный эффект масштаба обусловлен: преимуществами крупного производства, позволяющего осуществлять специализацию труда, производства и управления и на этой основе снижать затраты; возможностями использования на крупных предприятиях специализированного, более производительного оборудования; возможностью использования отходов основного производства для выпуска побочной продукции.

Отрицательный эффект масштаба связан с ростом управленческих расходов, обусловленных возрастанием масштабов производства, снижением эффективности взаимодействия между отдельными подразделениями. Пока положительный эффект масштаба превалирует над отрицательным, долгосрочные средние издержки производства снижаются. Когда отрицательный эффект масштаба превышает положительный - средние долгосрочные издержки возрастают. Когда положительный и отрицательный эффекты равны, долгосрочные средние издержки постоянны.

Если положительный эффект масштаба исчерпывается быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время (кривая а). Если положительный эффект масштаба действует долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время (кривая б). Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом (кривая в). Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки производства определяет минимальный эффективный размер предприятия.

Эт")

Предельные издержки в долгосрочном периоде (долгосрочные предельные издержки) Это величина изменения издержек при изменении объема выпуска, когда все факторы производства являются переменными. Долгосрочные предельные издержки — это приращение издержек производства в условиях, когда производитель имеет возможность изменять размеры предприятия. Если LRMC меньше, чем LRAC, последние уменьшаются, если LRMC больше, чем LRAC, последние должны увеличиваться. Когда LRAC имеют минимальную величину или являются постоянными, LRMC равны LRAC.

Прибыль выполняет функции распределительная — создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и стратегий, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства; стимулирующая — снижение издержек производства как результат внедрения инноваций и технических усовершенствований.

Экономическая и бухгалтерская прибыль Прибыль - разница между валовыми доходами от продажи товаров и услуг и издержками производства. В зависимости от того, что включается в состав издержек, различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль - разница между валовыми и бухгалтерскими (т.е. явными, фиксированными в бухгалтерских отчетах в качестве затрат на приобретение ресурсов на стороне) издержками. Экономическая прибыль есть разница между валовыми доходами и экономическими (т.е. полными) издержками, включающими как явные, так и скрытые затраты. которые не фигурируют в бухгалтерских ведомостях. Таким образом, бухгалтерская прибыль превышает экономическую на величину скрытых (неявных) издержек.