БУ 10 \"Дебиторская задолженность\" П (С) БУ 11 \"Обязательства\" П (С) БУ 12 \"Финансовые инвестиции\" П (С) БУ 13 \"Финансовые инструменты\" П (С) БУ 14 \"Аренда\" П (С) БУ 15 \"Доход\" П (С) Б…")

, которые обеспечивают движение хозяйственных средств, а также источников их образования.")

Презентация на тему: Бухгалтерский учет для предприятий угольной отрасли

«Бухгалтерский учет для предприятий угольной отрасли»

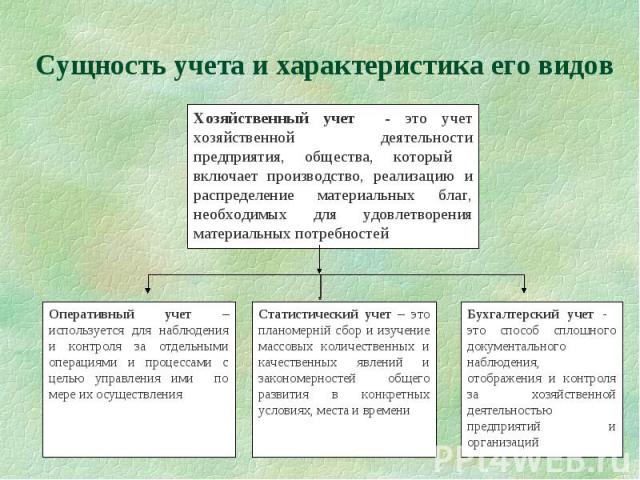

Вопросы 1. Сущность учета и характеристика его видов, понятие об учетных измерителях. Требования, предъявляемые к учету 2.Система бухгалтерского учета. Информационное обеспечение бухгалтерских систем. Международное и национальное регулирование системы бухгалтерского учета 3. Методические основы организации бухгалтерского учета на предприятии 4. Бухгалтерский баланс, его строение, содержание и значение 5. Классификация и экономическая характеристика счетов, план счетов бухгалтерского учета

БУ 10 "Дебиторская задолженность" П (С) БУ 11 "Обязательств")

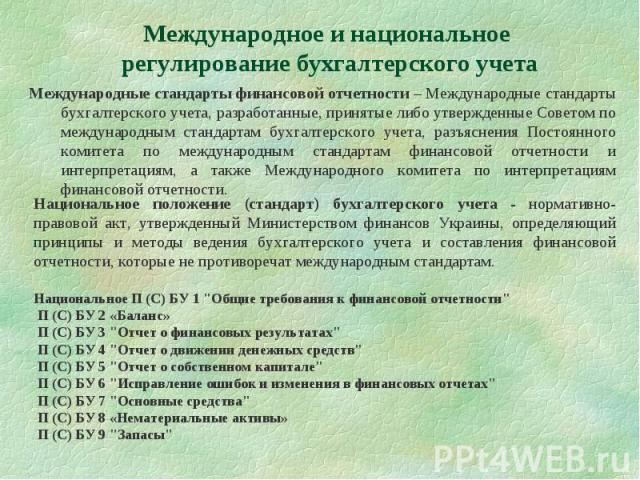

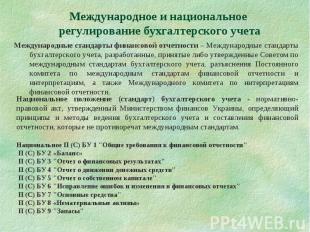

П (С) БУ 10 "Дебиторская задолженность" П (С) БУ 11 "Обязательства" П (С) БУ 12 "Финансовые инвестиции" П (С) БУ 13 "Финансовые инструменты" П (С) БУ 14 "Аренда" П (С) БУ 15 "Доход" П (С) БУ 16 "Расходы" П (С) БУ 17 "Налог на прибыль" П (С) БУ 18 "Строительные контракты" П (С) БУ 19 "Объединение предприятий" П (С) БУ 20 "Консолидированная финансовая отчетность" П (С) БУ 21 "Влияние изменений валютных курсов" П (С) БУ 22 "Влияние инфляции" П (С) БУ 23 "Раскрытие информации о связанных сторонах" П (С) БУ 24 "Прибыль на акцию" П (С) БУ 25 "Финансовый отчет субъекта малого предпринимательства" П (С) БУ 26 «Вознаграждения работникам» П (С) БУ 27 "Внеоборотные активы, удерживаемые для продажи, и прекращенная деятельность" П (С) БУ 28 «Уменьшение полезности активов" П (С) БУ 29 "Финансовая отчетность по сегментам" П (С) БУ 30 "Биологические активы" П (С) БУ 31 "Финансовые расходы" П (С) БУ 32 "Инвестиционная недвижимость" П (С) БУ 33 "Расходы на разведку запасов полезных ископаемых" П (С) БУ 34 "Платеж на основе акций" Примечания к годовой финансовой отчетности

,")

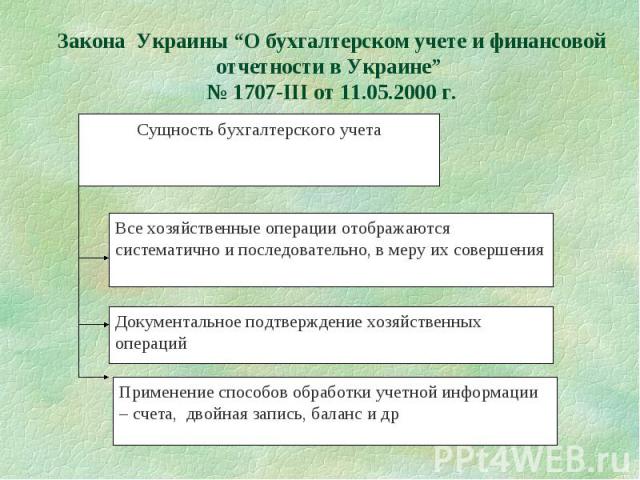

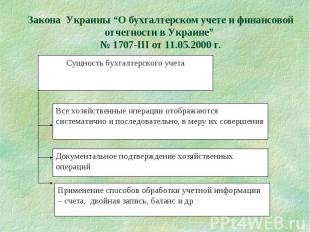

Предмет бухгалтерского учета хозяйственные факты, явления и процессы (операции), которые обеспечивают движение хозяйственных средств, а также источников их образования.

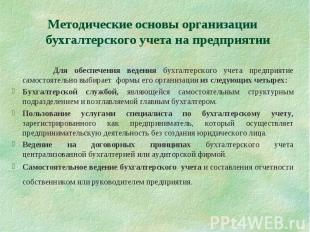

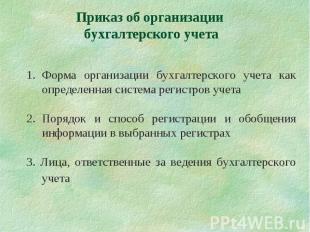

Формы бухгалтерского учета

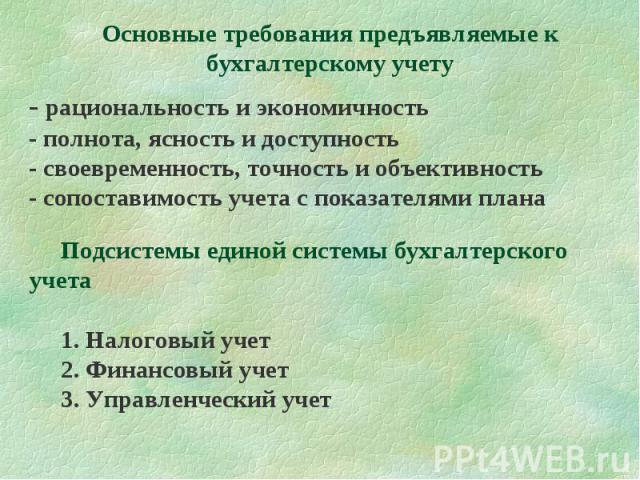

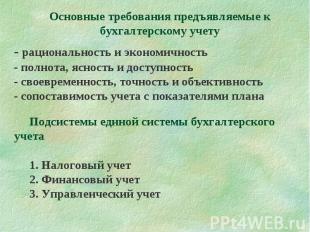

Учетная политика формы и метода учета; рабочего плана счетов; технологии обработки учетной информации; системы учета, отчетности и контроля хозяйственной деятельности предприятия; порядка проведения инвентаризации; метода оценки товарно-материальных ценностей; метода списания товарно-материальных ценностей на затраты производства или издержки обращения; методологии учета затрат на производство, калькулирования себестоимости продукции, работ, услуг, оценки попутной продукции; утверждения системы оплаты труда с формированием коллективного договора; порядка распределения прибыли; состава и порядка образования фондов и резервов; методики начисления амортизации; прав работников.

Бухгалтерский баланс, его строение, содержание и значение Бухгалтерский баланс является способом группировки и обобщенного отражения в денежной оценке наличия хозяйственных средств и источников их образования на определенную дату Структура баланса Активы - ресурсы, контролируемые предприятием в результате прошедших событий, использование которых, как ожидается, приведет к поступлению экономических выгод в бедующем ,т.е собственные средства предприятия ( денежные средства, запасы, оборудование). Собственный капитал – часть в активах предприятия, остающаяся после вычета обязательств, т.е. внутренние источники средств предприятия. Обязательства – задолженность предприятий возникшая вследствие прошедших событий, погашение которой ,как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себя экономические выгоды, т.е. внешние источники средств предприятия .

Баланс построен по принципу «Баланс-нетто»: - основные средства и нематериальные активы включаются в итог по остаточной стоимости; дебиторская задолженность за товары и услуги – за вычетом резерва сомнительных долгов; запасы – за вычетом недостач, уценок, полученных при приобретении скидок; собственный капитал – в фактически вложенной сумме (находящейся в обращении) за вычетом непокрытых убытков. В упрощенном виде баланс можно представить следующим образом:

Классификация и экономическая характеристика счетов, план счетов бухгалтерского учета Счета бухгалтерского учета являются способом группировки хозяйственных операций по экономически однородным признакам для обеспечения систематического контроля за наличием и изменениями средств и их источников в процессе хозяйственной деятельности

Для примера рассмотрим пассивный счет 40 «Уставный капитал»

Двойная запись, ее сущность и значение В результате хозяйственных операций происходят двойственные и равновеликие изменения средств хозяйства и источников их образования. Это обуславливает необходимость отражать хозяйственные операции на счетах способом двойной записи, сущность которой состоит в том, что каждую операцию в одной и той же сумме записывают дважды – по дебету одного счета и по кредиту другого. Пример Получены в кассу с текущего счета денежные средства в сумме 30000 грн. Эта операция вызывает взаимосвязь двух счетов «Касса» и «Текущий счет». Оба счета активные. Поскольку на активных счетах увеличение хозяйственных средств отражается на дебете, то операция должна быть записана на дебете счета «Касса». На текущем счете в банке денежные средства , соответственно уменьшились на эту же сумму (30000). Уменьшение на активных счетах отражается на кредите. Поэтому данную операцию одновременно следует отразить на кредите счета «Текущий счет».

В зависимости от количества корреспондирующих счетов различают простые и сложные бухгалтерские проводки Простой называют такую бухгалтерскую проводку, при которой один счет дебетуется, а другой на эту же сумму кредитуется., т.е. корреспондируют только два счета (рассмотренная выше проводка простая). Сложной называют такую бухгалтерскую проводку, при которой несколько счетов дебетуются, а на общую сумму записей по дебету кредитуется один счет или наоборот – несколько счетов кредитуются, а на общую сумму записей по кредиту делается один счет, т.е кредитуют между собой больше чем два счета.

Счета синтетические и аналитические Синтетические – это счета, которые дают обобщенную информацию по экономически однородным группам средств, источникам их образования и хозяйственным процессам. Аналитическими называются счета, предназначенные для учета наличия и изменений конкретных видов средств и их источников. Синтетические и аналитические счета тесно взаимосвязаны между собой, поскольку на них на основании одних и тех же документов отражаются одни и те же хозяйственные операции, но с разной степенью детализации. Обороты и остатки аналитических счетов в итоге должны равняться оборотам и остатку синтетического счета, их объединяющему.

Классификация и экономическая характеристика счетов Счета бухгалтерского учета классифицируются по двум признакам: - по экономическому содержанию; - по назначению и структуре.

По назначению и структуре счета группируются: Счета основные Счета регулирующие Операционные счета Финансово-результативные счета Забалансовые счета

1.По данным инвентаризации сгруппировать средства промышленного предприятия и источники их образования в статьи и разделы баланса. 2.Составить баланс промышленного предприятия

- анализ")