при наступлении пенсионного возрас…")

ГЦВП")

открытые; 2) корпоративные. Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя. Корпоративные накопительные пенсионны…")

- паи")

тридцатикратного размера минимальной пенсии (Т24047), установленной законом о республиканском бюджете на …")

в пенсионн…")

- юридическое лицо, осуществляющее деятельность по заключению и исполнению договоров страхования в отрасли «страхование жизни» на основании соответствующей лицензии уполномоченного органа; Количество страховых орга…")

13 090.1 Сумма пенсионных накоплений (млрд.тг) 2 502.0 11 НПФ: НПФ Народного банка, ГНПФ, УларУмит, Республика, Казахмыс, Атамекен, Отан, Грантум, Капитал, Нефтегаз-Дем, Евразийский НПФ В 2005 году Фонд ГНПФ сменил свое официаль…")

, которые находились на его иждивении, могут быть назначены социальные выплаты на случ…")

новорожденного ребенка (детей) Выплачивается единовременно и назначается в размере среднемесячного дохода женщины, который сложился за последн…")

* 5% При этом доход не более 10 минимальной заработной платы Максимальный размер социальных отчислений для самостоятельно зан…")

Презентация на тему: Внебюджетные финансовые фонды

Тема 7. Внебюджетные финансовые фонды

Внебюджетные фонды Внебюджетные фонды находятся с собственности государства, но являются автономными от государственных и местных бюджетов. Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируется финансовым правом

Внебюджетные фонды Основными причинами образования этих фондов является необходимость: • социальной защиты населения в условиях спада производства , роста безработицы, инфляции, дефицита бюджета, роста внутреннего и внешнего государственного долга; • целевого использования средств этих фондов; • оперативного решения социальных проблем, что в силах сделать внебюджетные фонды, находящиеся в распоряжении исполнительных органов власти; • новых методов перераспределения средств в условиях перехода к рыночной экономике.

Внебюджетные фонды Особенности внебюджетных фондов: - внебюджетные фонды планируются органами власти и управления и имеют строгую целевую направленность; - денежные средства внебюджетных фондов используются для финансирования государственных расходов, не включенных в бюджет; - формируются, в основном, за счет обязательных отчислений юридических и физических лиц; - денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, не предусмотренные законом.

внебюджетные фонды - это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности

НАКОПИТЕЛЬНЫЕ ПЕНСИОННЫЕ ФОНДЫ

ПЕНСИОННАЯ СИСТЕМА СОЛИДАРНАЯ СИСТЕМА - ГЦВП НАКОПИТЕЛЬНАЯ СИСТЕМА С 1998Г. – НПФ, страховые компании Закон о пенсионном обеспечении РК от 20.06.1997

накопительные пенсионные выплаты Право на пенсионные выплаты из накопительных пенсионных фондов за счет обязательных пенсионных взносов имеют лица, имеющие пенсионные накопления в накопительном пенсионном фонде: 1) при наступлении пенсионного возраста; 2) при достижении пятидесятипятилетнего возраста и достаточности пенсионных накоплений для обеспечения выплаты не ниже размера минимальной пенсии (только страховая компания); 3) инвалиды первой и второй групп, если инвалидность установлена бессрочно; 4) выезжающие или выехавшие на постоянное место жительства за пределы Республики Казахстан.

ПЕНСИОННЫЙ ФОНД юридическое лицо, осуществляющее деятельность по привлечению пенсионных взносов и пенсионным выплатам

ПЕНСИОННЫЕ ОТЧИСЛЕНИЯ - Обязательные – отчисления в размере установленным законодательством и производимые ежемесячно на счет НПФ. - Добровольные –деньги, вносимые вкладчиками по своей инициативе в накопительные пенсионные фонды в пользу получателя. - Профессиональные - деньги, вносимые по своей инициативе вкладчиками в накопительные пенсионные фонды в пользу работников по перечню профессий, который определяется Правительством РК в порядке, установленном законодательством и договором о пенсионном обеспечении за счет добровольных профессиональных пенсионных взносов. То есть получается, что работодатель помогаем вам помимо обязательных отчислений еще и добровольно. Чаще всего данный вид связан с теми гражданами, чья трудовая деятельность связана с вредными, тяжелыми и опасными условиями труда.

УЧАСТНИКИ НАКОПИТЕЛЬНОЙ ПЕНСИОННОЙ СИСТЕМЫ, МЕХАНИЗМ НПФ ВКЛАДЧИК БАНКИ КАСТОДИАНЫ ООИУПА (КУПА ДО 2003г.) ГЦВП

открытые; 2) корпоративные. Открытые нак")

Виды накопительных пенсионных фондов 1) открытые; 2) корпоративные. Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя. Корпоративные накопительные пенсионные фонды создаются для получателей - работников одного или нескольких юридических лиц, являющихся учредителями и акционерами данного накопительного пенсионного фонда.

Портфель НПФ Государственные ценные бумаги РК не менее 15% в том числе: ценные бумаги Министерства финансов и ноты Национального Банка ценные бумаги местных исполнительных органов не более 5%

Портфель Вклады в НБК и банках второго уровня не более 20% Ценные бумаги международных финансовых организаций не более 40% Государственные ценные бумаги иностранных эмитентов не более 40%

Портфель Негосударственные ценные бумаги эмитентов РК - не более 50%, в том числе: - акции - облигации (в т.ч.по ипотечным бумагам - 20%) - паи

Портфель Негосударственные ценные бумаги иностранных эмитентов, в том числе: В зависимости от надежности эмитента лимит от 10% до 30% - акции - облигации - паи

Годовая сумма пенсионных выплат по графику за счет обязательных пенсионных взносов рассчитывается в размере наибольшей из следующих величин: 1) тридцатикратного размера минимальной пенсии (Т24047), установленной законом о республиканском бюджете на соответствующий финансовый год: 2) двухсот пятидесяти тысяч тенге: 3) величины, рассчитанной как произведение суммы пенсионных накоплений на коэффициент текущей стоимости в соответствующем возрасте получателя согласно Методике.

Аннуитетное пенсионное страхование На момент заключения договора пожизненного пенсионного аннуитета они должны иметь пенсионные накопления не менее 1,5 млн. тенге (1 648 000 тенге пенсионных накоплений для мужчин и 1 789 000 – для женщин) в пенсионном фонде. При этом ежемесячная страховая выплата из страховой организации не может быть ниже размера минимальной пенсии, установленного законом о республиканском бюджете на соответствующий финансовый год, на дату заключения договора пенсионного аннуитета

- юридическое лицо, осуществляющее деятельнос")

страховая организация (страховщик) - юридическое лицо, осуществляющее деятельность по заключению и исполнению договоров страхования в отрасли «страхование жизни» на основании соответствующей лицензии уполномоченного органа; Количество страховых организаций - 38 Из них по страхованию жизни 7

13 090.1 Сумма пенсионных накоплений (млрд.тг) 2 502.0 11 Н")

Активы БВУ (млрд.тг) 13 090.1 Сумма пенсионных накоплений (млрд.тг) 2 502.0 11 НПФ: НПФ Народного банка, ГНПФ, УларУмит, Республика, Казахмыс, Атамекен, Отан, Грантум, Капитал, Нефтегаз-Дем, Евразийский НПФ В 2005 году Фонд ГНПФ сменил свое официальное название с АО «Государственный накопительный пенсионный фонд» на АО «Накопительный пенсионный фонд «ГНПФ», где за аббревиатурой уже прежнее содержание не сохраняется. ГНПФ выполнил возложенную на него историческую миссию по формированию доверия к новой пенсионной системе со стороны населения, созданию основ пенсионного рынка и конкурентной среды.

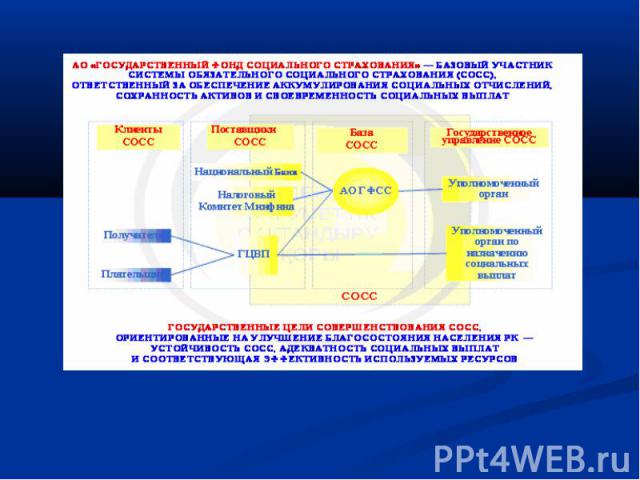

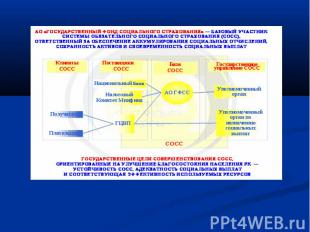

Государственный фонд социального страхования

Обязательное социальное страхование - совокупность мер, организуемых, контролируемых и гарантируемых государством для компенсации части дохода в связи с утратой трудоспособности, потери работы, а также потерей кормильца, потерей дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) и уходом за ребенком по достижении им возраста одного года.

Фонд создан в соответствии с Постановлением Правительства Республики Казахстан № 237 от 27 февраля 2004 года как акционерное общество со стопроцентным участием государства в его уставном капитале . Права владения и пользования государственным пакетом акций Фонда переданы, согласно данному Постановлению, Министерству труда и социальной защиты населения Республики Казахстан. Фонд является некоммерческой организацией.

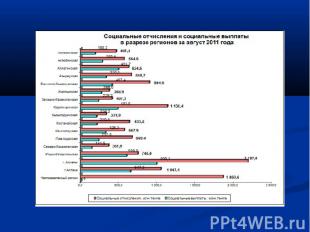

Основным предметом деятельности Фонда является: аккумулирование социальных отчислений; своевременное перечисление средств РГКП «Государственный центр по выплате пенсий» для осуществления социальных выплат получателям при наступлении случаев социального риска; размещение временно свободных средств в финансовые инструменты согласно перечню, определенному Правительством Республики Казахстан, через Национальный Банк Республики Казахстан; обеспечение проведения ежегодного аудита.

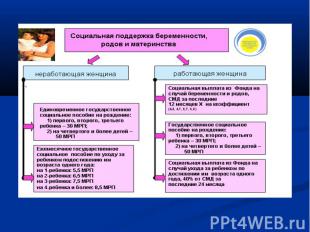

Получатели социальных выплатУтрата трудоспособности Кроме получения государственных социальных пособий, Вы имеете право на социальные выплаты по утрате трудоспособности, если Медико-социальной экспертизой Вам установлена степень утраты трудоспособности. Размер социальной выплаты на случай утраты трудоспособности зависит от среднемесячной заработной платы, степени утраты трудоспособности и стажа участия в системе обязательного социального страхования.

Получатели социальных выплат Потеря кормильца Кроме получения государственных социальных пособий, членам семьи умершего (признанного судом безвестно отсутствующим), которые находились на его иждивении, могут быть назначены социальные выплаты на случай потери кормильца. Размер социальной выплаты на случай потери кормильца зависит от среднемесячной заработной платы, количества иждивенцев и стажа участия в системе обязательного страхования.

Получатели социальных выплат Потеря работы Помимо содействия в трудоустройстве, профессиональной подготовки, предоставления общественных работ за счет местного бюджета, Вы имеете право на получение социальных выплат на случай потери работы, если за вас производились социальные отчисления не менее 6 месяцев, и Вы официально зарегистрированы в качестве безработного. Размер социальной выплаты на случай потери работы зависит от среднемесячной заработной платы и стажа участия в системе обязательного страхования.

Получатели социальных выплат Потеря дохода в связи с беременностью и родами и с усыновлением (удочерением) новорожденного ребенка (детей) Выплачивается единовременно и назначается в размере среднемесячного дохода женщины, который сложился за последние двенадцать месяцев. При обычных родах среднемесячный доход умножается на коэффициент 4,2, при осложненных родах и при рождении двух и более детей на коэффициент 4,7. Для женщин проживающих на территориях, подверженных воздействию ядерных испытаний применяются коэффициенты 5,7 и 6,2. В случае усыновления новорожденного ребенка коэффициент составляет 1,9.

Потеря дохода в связи с уходом за ребенком по достижении им возраста одного года Выплачивается ежемесячно, и назначается в размере сорока процентов от среднемесячного дохода женщины за последние 24 месяца. При этом максимальный размер социальной выплаты не может превышать сорока процентов от десятикратного размера минимальной заработной платы, а минимальный размер социальной выплаты не может назначаться в размере меньшем, чем размер государственного социального пособия по уходу за ребенком.

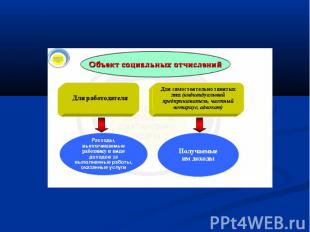

Об обязательном социальном страховании Закон Республики Казахстан от 25 апреля 2003 года Согласно Закона РК «Об обязательном социальном страховании» обязательному социальному страхованию подлежат все работники, за исключением работающих пенсионеров, самостоятельно занятые лица, включая иностранцев и лиц, без гражданства, постоянно проживающих на территории РК и осуществляющих деятельность, приносящую доход на территории РК.

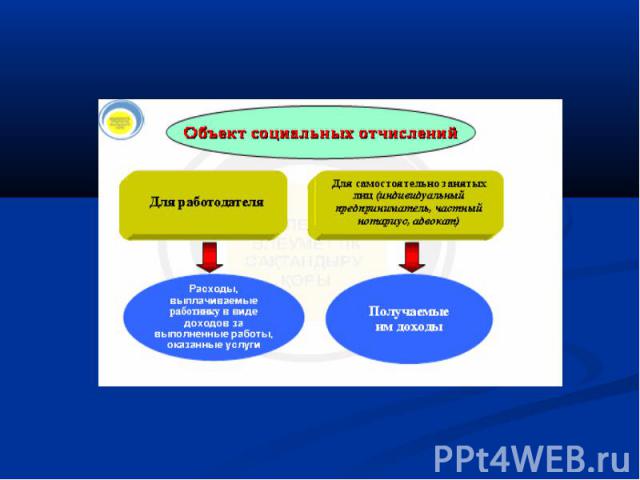

Объектом исчисления социальных отчислений являются расходы работодателя, выплачиваемые работнику в виде доходов за выполненные работы, оказанные услуги. Объектом социальных отчислений самостоятельно занятого лица являются получаемые им доходы

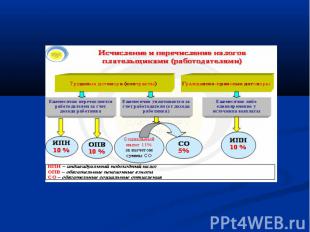

С 1 января 2010 года ставка социальных отчислений составляет 5 % от объекта исчисления СО = (доход – пенсионные отчисления) * 5% При этом доход не более 10 минимальной заработной платы Максимальный размер социальных отчислений для самостоятельно занятых лиц не должен превышать сумму исчисленного социального налога за отчетный период.

")