управлен…")

; IV уровень - руководители структурных подразделений цехо…")

Презентация на тему: Теоретические основы бухгалтерского управленческого учета

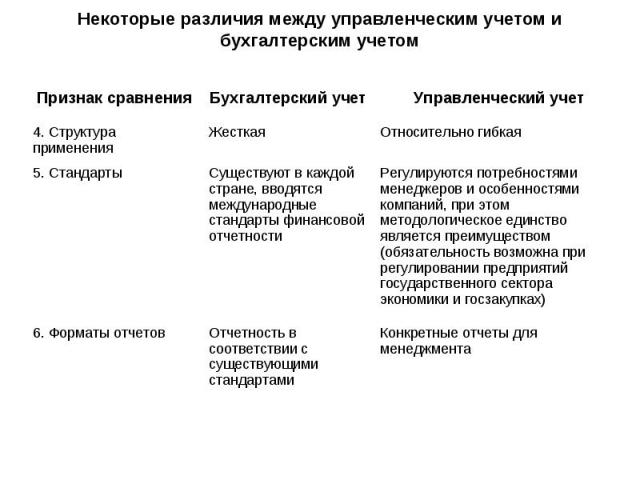

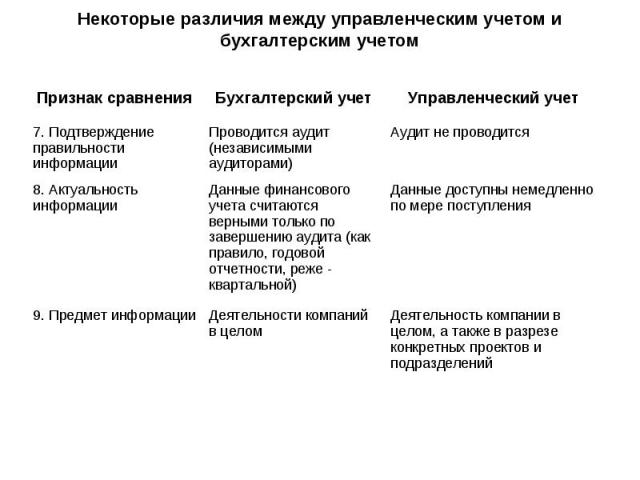

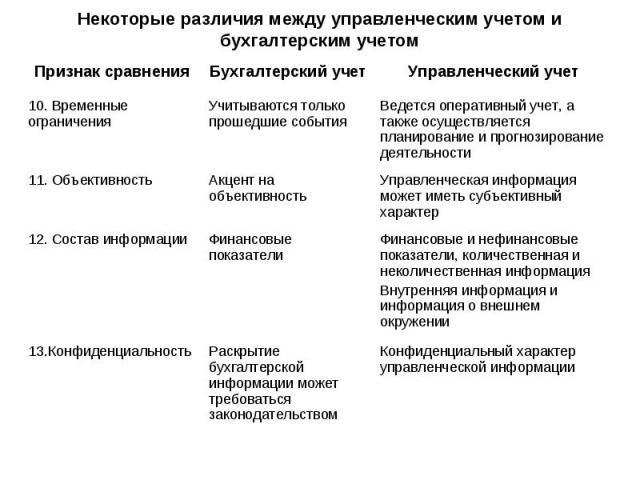

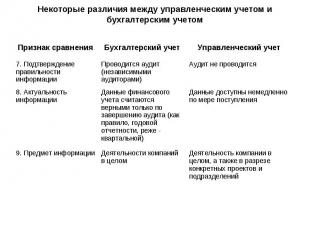

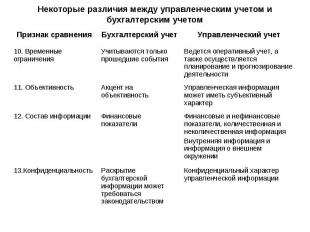

1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом 1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом 2. Предмет, объекты и метод управленческого учета 3. Функции и принципы управленческого учета 4. Пользователи информации управленческого учета 5. Сравнительная характеристика управленческого учета и бухгалтерского финансового учета

1. Информации о внешней среде - о рынках, конкурентах, товарных запасах и др. 1. Информации о внешней среде - о рынках, конкурентах, товарных запасах и др. 2. Информация о внутренней среде – о доходах, расходах, капитале и др. Современные требования к учетной информации Достоверность Полнота Релевантность Целостность Понятность (удобство формы представления) Своевременность Регулярность

Основными задачами управленческого учета является сформировать информацию во внутренней управленческой отчетности для: Основными задачами управленческого учета является сформировать информацию во внутренней управленческой отчетности для: 1) управления ресурсами организации; 2) контроля и анализа финансово-хозяйственной деятельности; 3) планирования, прогнозирования и оценки прогноза.

Предметом управленческого учета является производственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления. Предметом управленческого учета является производственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления. Объекты управленческого учета: производственные ресурсы (основные средства, нематериальные активы, материалы, незавершенное производство); хозяйственные процессы и их результаты. К хозяйственным процессам относятся: снабженческо-заготовительный - приобретение, хранение, обеспечение производства сырьевыми ресурсами; производственный – процесс, обусловленный технологией производства продукции; сбытовой – операции по формированию рынка сбыта продукции; организационный – операции координирования действий внутренних исполнителей; инвестиционный; инновационный; маркетинговый.

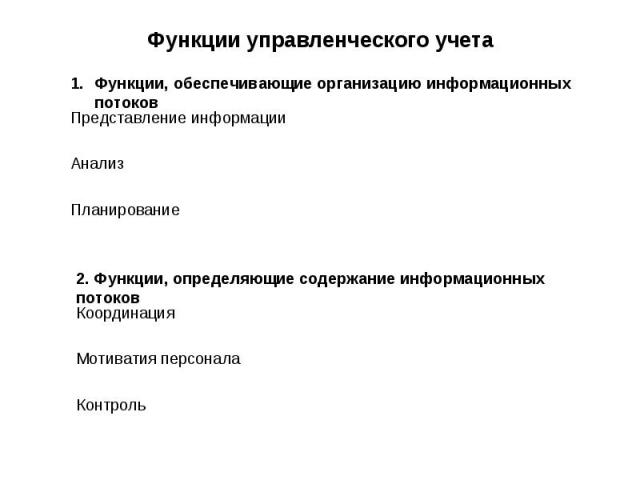

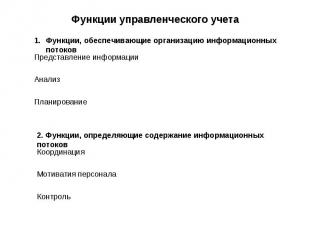

Метод управленческого учета совокупность различных приемов и способов, посредством которых отражаются его объекты в информационной системе организации. Метод управленческого учета совокупность различных приемов и способов, посредством которых отражаются его объекты в информационной системе организации. Основные элементы метода управленческого учета: идентификация, измерение и накопление данных анализ, подготовка и интерпретация информации бюджетирование калькулирование контроль

Обособленность Обособленность Полнота Надежность Своевременность Сопоставимость Понятность Периодичность Экономичность Релевантность

I уровень - собственники организации; I уровень - собственники организации; II уровень - руководители организации; III уровень – руководители цехов (производств, бизнес-процессов, управлений); IV уровень - руководители структурных подразделений цехов, производств, управлений; V уровень - линейные работники структурных подразделений.

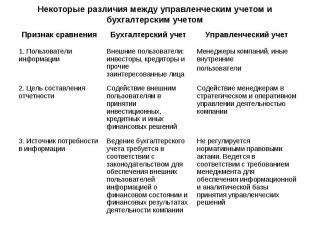

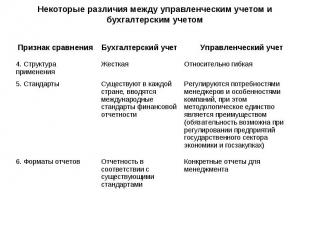

Руководители, администрация предприятия – для определения потребности в финансовых ресурсах, оценки принятых управленческих решений и для принятия решений Руководители, администрация предприятия – для определения потребности в финансовых ресурсах, оценки принятых управленческих решений и для принятия решений Работники компании – для определения перспектив работы, получения дивидендов.

- анализ")