и предельный доход Общий (валовой) и предельный доход Издержки производства Прибыль предприятия")

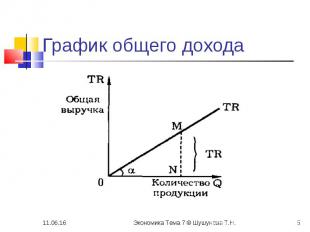

доход Общий (валовой) доход (TR— total revenue) – это общая выручка предприятия, полученная от продажи определённого количества товара на рынке TR=QP Общий (валовой) доход предприятия определяется как произведение объема проданной пр…")

– доход, приходящийся на единицу проданного блага Средний доход (average revenue AR) – доход, приходящийся на единицу проданного блага В условиях совершенной конкуренции средний доход равен рыночной цене: AR = TR/Q…")

- это выручка, которую предприятию приносит продажа каждой следующей единицы товара MR=TRq – TR q-1 Для подсчета предельного дохода (MR) следует из валового дохода (общей выручки TR) от прода…")

– это выраженные в стоимостной форме затраты предприятия на производство продукции. Издержки производства (TC- total costs) – это выраженные в стоимостной форме затраты предприятия на производство продукции. Т…")

издержки (ЯИ) – Явные (внешние) издержки (ЯИ) – это денежные выплаты за привлекаемые в производство продукции ресурсы Пример Платежи за поставку сырья, энергии, комплектующих, заработная плата рабочих и ИТР, проценты за кредит, налог…")

– Неявные издержки (НИ) – альтернативные издержки предприятия (т. е. издержки упущенных возможностей) от использования собственных ресурсов Издержки упущенных возможностей — это неявные издержки, которые учитывают только экономисты")

— это плата за использование предпринимательских способностей Нормальная прибыль (НП) — это плата за использование предпринимательских способностей Нормальная прибыль (НП) — это именно та величина прибыли, которая удерживает …")

– это произведённые фактические расходы предприятия, связанные с производственной деятельностью, выраженные в денежной форме, отражённые в бухгалтерском балансе Бухгалтерские издержки (БИ) – это произведённые фактические …")

издержки (ЭИ) – это альтернативная стоимость отвлекаемых для данного производства ресурсов. Экономические (вменённые) издержки (ЭИ) – это альтернативная стоимость отвлекаемых для данного производства ресурсов. Экономические…")

– разница между общими доходами предприятия от продажи продукции (TR) и его издержками(TС) Прибыль предприятия (profit Pr) – разница между общими доходами предприятия от продажи продукции (TR) и его издержками(TС) Раз…")

и явными издержками предприятия Prбух. – разница межу валовым доходом (TR) и явными издержками предприятия")

и переменные (VC) Краткосрочный период – период, в течение которого фирма не успевает увеличить все ресурсы, поэтому ТС …")

К постоянным издержкам относятся: аренда зданий, оборудования; рас…")

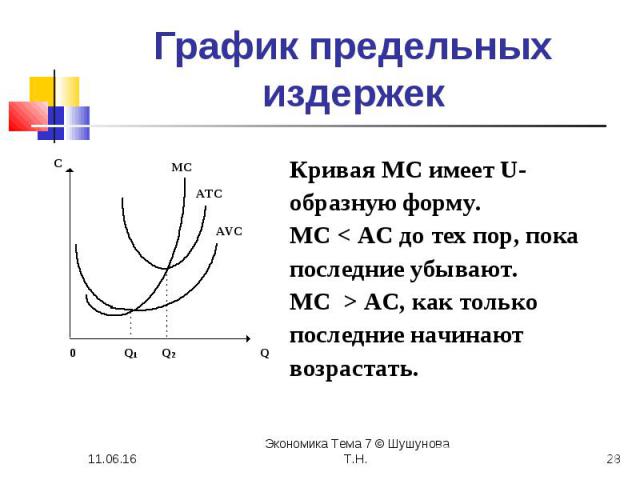

– дополнительные издержки, показывают стоимость производства каждой следующей, дополнительной единицы продукции: MC = TC/ Q")

сокращается при увеличении объемов производства - себестоимость продукции (средние издержки) сокращается при увеличении объемов производства Факторы положительного эффекта масштаба: 1) технические факторы…")

повышается при увеличении объемов производства - себестоимость продукции (средние издержки) повышается при увеличении объемов производства Факторы отрицательного эффекта масштаба - сложность в управлении …")

Презентация на тему: заработная плата

и предельный доход Общий (валовой) и предельный доход Издержки п")

Общий (валовой) и предельный доход Общий (валовой) и предельный доход Издержки производства Прибыль предприятия

доходы от обычных видов деятельности - выручка от реализации продукции, доходы от обычных видов деятельности - выручка от реализации продукции, операционные доходы - поступления, связанные с операциями с имуществом организации, поступления от предоставления во временное пользование денежных средств внереализационные доходы - штрафы, пени, неустойки, признанные должником поступления в возмещение причиненных организации убытков. чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств (стихийных бедствий, пожаров и т, п.).

доход Общий (валовой) доход (TR— total revenue) – это общая выру")

Общий (валовой) доход Общий (валовой) доход (TR— total revenue) – это общая выручка предприятия, полученная от продажи определённого количества товара на рынке TR=QP Общий (валовой) доход предприятия определяется как произведение объема проданной продукции (Q) и рыночной цены товара: TRQ=QP

– доход, приходящийся на единицу проданного б")

Средний доход (average revenue AR) – доход, приходящийся на единицу проданного блага Средний доход (average revenue AR) – доход, приходящийся на единицу проданного блага В условиях совершенной конкуренции средний доход равен рыночной цене: AR = TR/Q = (P x Q)/Q = P

- это выручка, которую")

Предельный доход Предельный доход (MR — marginal revenue) - это выручка, которую предприятию приносит продажа каждой следующей единицы товара MR=TRq – TR q-1 Для подсчета предельного дохода (MR) следует из валового дохода (общей выручки TR) от продажи Q единиц товара вычесть валовой доход, полученный от продажи предыдущего количества товара в объеме Q — 1. MR=TR(Q)- TR(Q-1)

В условиях совершенной конкуренции любое количество товара продается по одной и той же цене. В условиях совершенной конкуренции любое количество товара продается по одной и той же цене. Каждая следующая единица товара будет приносить одинаковый предельный доход, равный цене товара на рынке. В условиях совершенной конкуренции предельный и средний доход (АR, MR) совпадает с ценой товара Р при любом объеме выпуска. Спрос на товар при прочих равных условиях зависит от его цены, т. е. является функцией цены. Поэтому в условиях совершенной конкуренции функция предельного дохода MR совпадает с функцией спроса D(P).

– это выраженные в стоимостной форме зат")

Издержки производства (TC- total costs) – это выраженные в стоимостной форме затраты предприятия на производство продукции. Издержки производства (TC- total costs) – это выраженные в стоимостной форме затраты предприятия на производство продукции. ТС по критерию отношений собственности подразделяются на внешние (явные) и внутренние (неявные)

издержки (ЯИ) – Явные (внешние) издержки (ЯИ) – это денежные вып")

Явные (внешние) издержки (ЯИ) – Явные (внешние) издержки (ЯИ) – это денежные выплаты за привлекаемые в производство продукции ресурсы Пример Платежи за поставку сырья, энергии, комплектующих, заработная плата рабочих и ИТР, проценты за кредит, налоги. Эти экономические издержки равны бухгалтерским издержкам

– Неявные издержки (НИ) – альтернативные издержки предприя")

Неявные издержки (НИ) – Неявные издержки (НИ) – альтернативные издержки предприятия (т. е. издержки упущенных возможностей) от использования собственных ресурсов Издержки упущенных возможностей — это неявные издержки, которые учитывают только экономисты

Пример Пример Используя производственные помещения только для своих нужд, мы теряем возможность получать за него арендную плату, т.е. теряем дополнительный доход Используя основные средства (здания и земельный участок в собственности предприятия, уставный капитал и т, д.) в одних целях, упускается выгода от их альтернативного применения.

. .

— это плата за использование предпринимательских способн")

Нормальная прибыль (НП) — это плата за использование предпринимательских способностей Нормальная прибыль (НП) — это плата за использование предпринимательских способностей Нормальная прибыль (НП) — это именно та величина прибыли, которая удерживает предпринимателя в данной сфере деятельности Пример, Чтобы открыть ресторанный бизнес, необходимо вложить первоначальный капитал – 100 тыс. Их можно использовать и по-другому – вложить в банк под 10% годовых и иметь ежегодно 10 тыс. – это и есть альтернативные издержки на капитал, которые должны будут возмещены в форме нормальной прибыли

– это произведённые фактические расходы предприятия,")

Бухгалтерские издержки (БИ) – это произведённые фактические расходы предприятия, связанные с производственной деятельностью, выраженные в денежной форме, отражённые в бухгалтерском балансе Бухгалтерские издержки (БИ) – это произведённые фактические расходы предприятия, связанные с производственной деятельностью, выраженные в денежной форме, отражённые в бухгалтерском балансе Бухгалтерские издержки = явным (внешним) издержкам Формируются на производстве через калькуляцию себестоимости продукции.

издержки (ЭИ) – это альтернативная стоимость отвлекаем")

Экономические (вменённые) издержки (ЭИ) – это альтернативная стоимость отвлекаемых для данного производства ресурсов. Экономические (вменённые) издержки (ЭИ) – это альтернативная стоимость отвлекаемых для данного производства ресурсов. Экономические издержки включают в себя неявные, или альтернативные, издержки предприятия и нормальную прибыль как оплату усилий предпринимателя

– разница между общими доходами предприятия от п")

Прибыль предприятия (profit Pr) – разница между общими доходами предприятия от продажи продукции (TR) и его издержками(TС) Прибыль предприятия (profit Pr) – разница между общими доходами предприятия от продажи продукции (TR) и его издержками(TС) Различают прибыль бухгалтерскую экономическую

и явными издержками предприятия Prбух")

Prбух. – разница межу валовым доходом (TR) и явными издержками предприятия Prбух. – разница межу валовым доходом (TR) и явными издержками предприятия

Экономическая прибыль – Prэк. - это разность между общей выручкой и экономическими издержками

. .

Краткосрочный период – период, в течение которого фирма не успевает увеличить все ресурсы, поэтому ТС делятся на постоянные (FC) и переменные (VC) Краткосрочный период – период, в течение которого фирма не успевает увеличить все ресурсы, поэтому ТС делятся на постоянные (FC) и переменные (VC) Долгосрочный период – период, в течение которого фирма успевает увеличить все ресурсы, поэтому все ТС - переменны, поэтому используют категорию (АТC)

Постоянные издержки FC — fixed costs — затраты, которые в краткосрочном плане не зависят от объема выпуска продукции и при изменении загрузки предприятия остаются неизменными (const) К постоянным издержкам относятся: аренда зданий, оборудования; расходы на амортизацию; страховые взносы; оплата обязательств по займам; зарплата управленческого персонала

VC — variable costs — затраты, величина которых зависит от объема выпуска продукции VC — variable costs — затраты, величина которых зависит от объема выпуска продукции К переменным издержкам относятся: зарплата рабочих, стоимость сырья,материалов, налог на прибыль, НДС, транспортные расходы

ТС — total costs – сумма постоянных и переменных издержек:ТС=FC+VC ТС — total costs – сумма постоянных и переменных издержек:ТС=FC+VC

AC=TC:Q - это издержки на единицу продукции AC=TC:Q - это издержки на единицу продукции

Средние постоянные издержки: Средние постоянные издержки: AFC=FC:Q Средние переменные издержки: AVC=VC:Q

– дополнительные и")

Предельные издержки Предельные издержки (МС — marginal costs) – дополнительные издержки, показывают стоимость производства каждой следующей, дополнительной единицы продукции: MC = TC/ Q

Эффект масштаба - это изменения средних издержек в зависимости от объема производства в долгосрочный период. Эффект масштаба - это изменения средних издержек в зависимости от объема производства в долгосрочный период.

сокращается при увеличении объемов")

- себестоимость продукции (средние издержки) сокращается при увеличении объемов производства - себестоимость продукции (средние издержки) сокращается при увеличении объемов производства Факторы положительного эффекта масштаба: 1) технические факторы; 2) экономический маркетинг; 3) финансовая экономия; 4) экономия, связанная с фактором риска

повышается при увеличении объемов п")

- себестоимость продукции (средние издержки) повышается при увеличении объемов производства - себестоимость продукции (средние издержки) повышается при увеличении объемов производства Факторы отрицательного эффекта масштаба - сложность в управлении крупным производством: рост бюрократизма слабость контроля за многочисл. службами отдаленность руководителей от рабочих

Наращивая объем производства, фирма стремится увеличить свой доход. Каждая дополнительно реализованная единица продукции увеличивает доход, но одновременно увеличивает и предельные издержки. Для фирмы наиболее предпочтителен вариант, при котором предельный доход превышает предельные издержки. Наращивая объем производства, фирма стремится увеличить свой доход. Каждая дополнительно реализованная единица продукции увеличивает доход, но одновременно увеличивает и предельные издержки. Для фирмы наиболее предпочтителен вариант, при котором предельный доход превышает предельные издержки. Принцип максимизации прибыли: MR = MC