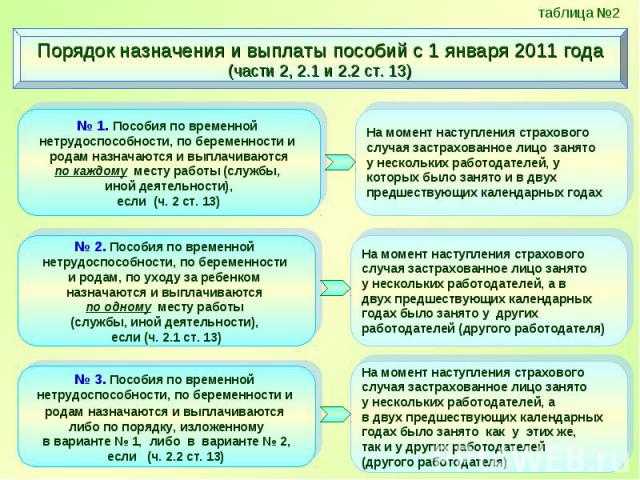

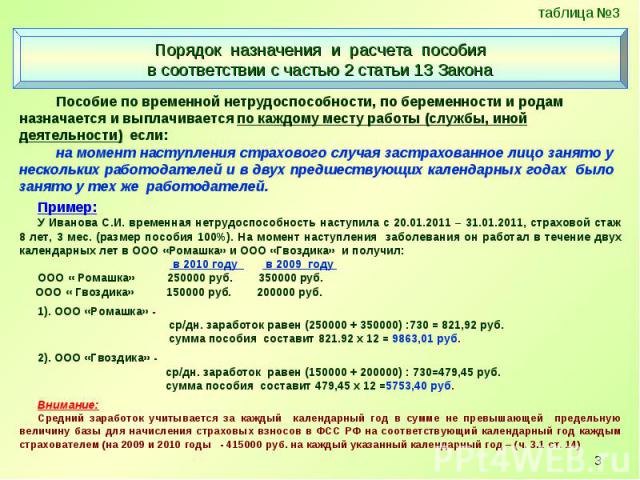

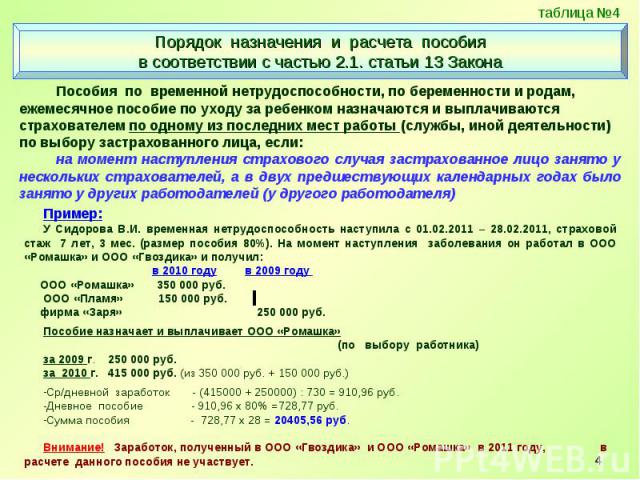

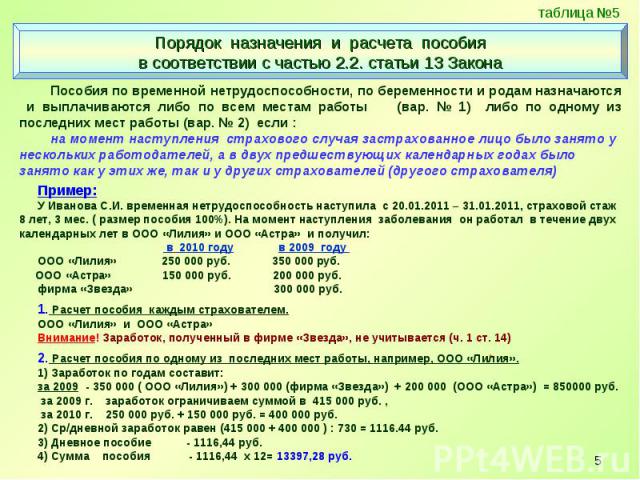

Презентация на тему: Условия назначения пособий

Действующие в 2010 году Действующие в 2010 году

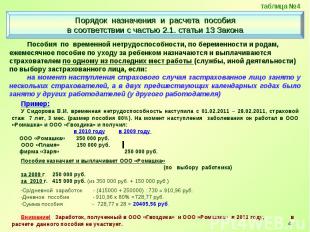

Пример № 1. Пример № 1. Работница оформила отпуск по уходу за ребенком с 1 марта 2011 года, работая в фирме «Сокол» с 11 января 2011 года. В расчетном периоде она работала в организациях «А» и «Б» и получила: в 2009 г. в организации «А» - 150 000 руб. в 2010 г. в организации «Б» - 230 000 руб. Пособие исчисляется фирмой «Сокол» из заработка за расчетный период, полученного в организациях «А» и «Б»: 150 000 руб. + 230 000 руб. (на основании представленных справок о заработной плате, на которую начислены страховые взносы в ФСС РФ). Средний дневной заработок - 520, 55 руб. (150000 + 230000) : 730); Среднемесячный заработок - 15824,72 руб. (520,55 х 30,4); Размер пособия - 6329,89 руб. (15824,72 х 40%) Внимание! Заработок, полученный в 2011 г. в фирме « Сокол», в расчете пособия не участвует.

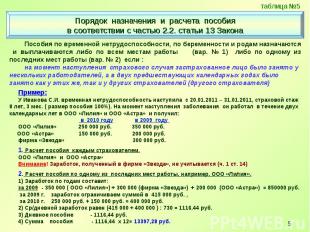

Пример № 2. Пример № 2. Работница ушла в отпуск по уходу за ребенком с 15 января 2011 г. На момент ухода в отпуск она работает в ООО «Ромашка» и ООО «Гвоздика» и в течение двух предшествующих календарных лет получила: в 2009 году в 2010 году ООО «Ромашка» 350 000 руб. 250 000 руб. ООО «Гвоздика» 200 000 руб. 150 000 руб. - не учитываем ООО «Звезда» 100 000 руб. Расчет пособия делаем по одному месту работы (по выбору) (ч. 2 ст. 13), Например, пособие выплачивает ООО «Ромашка», заработок у ООО «Гвоздика» не учитываем. Учитываем заработок у другого работодателя в ООО «Звезда» (ч. 1 ст. 14) Заработок составит: за 2009 г. - 450 000 руб. (350 000 руб. (ООО «Ромашка») + 100 000 руб.(ООО «Звезда») за 2010 г. - 250 000 руб. (ООО «Ромашка») Общий заработок для исчисления пособия: 415 000 (из 450 000) руб. + 250 000 руб. = 665 000 руб. Средний дневной заработок - 665 000 руб. : 730 = 910,96 руб. Среднемесячный заработок - 910,96 руб. х 30,4 =27 693,18 руб. Размер пособия - 27 693,18 х 40%= 11 077,27 руб.

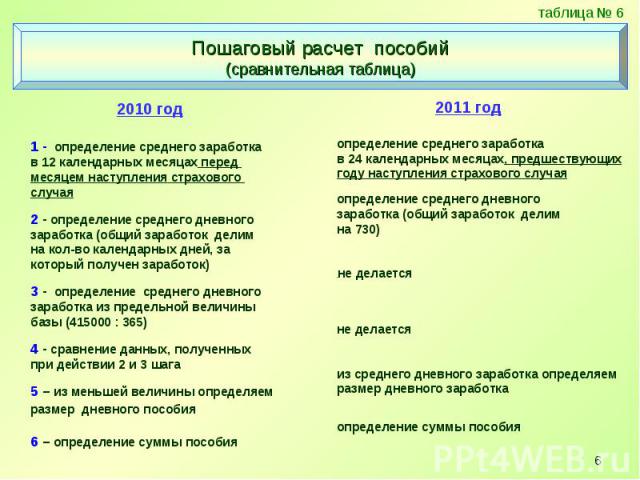

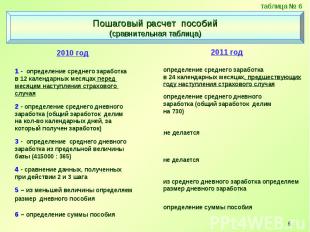

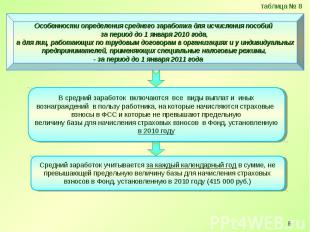

2010 год 2011 год 2010 год 2011 год 1 - определение среднего заработка в 12 определение среднего заработка в 24 календарных месяцах, перед месяцем месяцах, предшествующих году наступления наступления страхового случая страхового случая 2 - определение среднего дневного определение среднего дневного заработка заработка (общий заработок делим (общий заработок делим на 730) на кол-во календарных дней, за который получен заработок) 3 - определение среднего дневного не делается заработка из предельной величины базы (415000 : 365) 4 - сравнение данных, полученных не делается при действии 2 и 3 шага 5 – из меньшей величины определяем из среднего дневного заработка, полученного размер дневного пособия в действии 2, определяем размер дневного пособия 6 – определение суммы пособия определение суммы пособия