; операцион…")

.")

; затраты простые, т.е. состоящие из одного вида затрат; затраты основные (производственные), в…")

; Затратами (себестоимостью); Маржинальным доходом; Прибылью;")

; З пер. – переменные затраты; З пост. – постоянные затраты; П – прибыль.")

.")

: Выручка от продаж (объем производственной продукции) – Выручка ( объем производственной продукции) в точке безубыточности = ЗПФ в руб. Выручка от продаж – выручка в точки безубыточности")

Презентация на тему: Управление затратами на основе системы "директ-костинг"

Значение метода «директ-костинг» получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны в любом производстве дает возможность рассчитать: маржинальные доход (сумма покрытия); операционный рычаг; выручку в точке безубыточности; запас финансовой прочности. Для менеджеров имеет аналитическое значение, не используется для расчета отпускных цен и финансового результата.

Общий подход для использования метода «директ-кост»: исчисление неполной производственной себестоимости в части переменных затрат; исчисление маржинального дохода (суммы покрытия).

Для исчисления неполной себестоимости используются статьи калькуляции: сырье и материалы; покупные изделия и полуфабрикаты; энергия технологическая; топливо техническое; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды от основной и дополнительной заработной платы производственных рабочих.

В соответствии с классификацией затрат в неполную себестоимость вошли: затраты переменные, зависящие от роста объема производства продукции (работ, услуг); затраты простые, т.е. состоящие из одного вида затрат; затраты основные (производственные), вызванные функционированием основного производства.

Затраты, не вошедшие в полную себестоимость: Общепроизводственные расходы; Общехозяйственные расходы; Коммерческие расходы; - Возмещаются единой суммой из выручки.

Применение системы «директ-костинг» дает возможность оперативно изучать взаимодействие между: Объемом производства продукции (работ, услуг); Затратами (себестоимостью); Маржинальным доходом; Прибылью;

Маржинальный доход: - МД = ОП – З пер.; МД = З пост. + П, где: ОП – объем произведенной продукции (работ, услуг); З пер. – переменные затраты; З пост. – постоянные затраты; П – прибыль.

Удельный маржинальный доход: МД ед. = Ц – З пер. ед.; МД ед. = З пост. ед. + П ед.; Ц – цена продажи; З пер. ед. – удельные переменные затраты; З пост. Ед. – удельные постоянные затраты; П ед. – прибыль в расчете на продукт (работу, услугу).

Точка безубыточности или точка критического объема в натуральных единицах равна:

Пример расчета точки безубыточности в натуральном и стоимостном выражении:

3713 ед. – точка безубыточности 3713 ед. – точка безубыточности

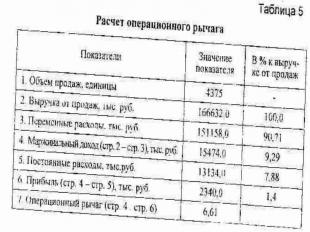

Операционный рычаг: ОПР – операционный рычаг; МД – маржинальный доход; П – прибыль; Показывает: какой прирост прибыли следует ожидать при увеличении объемов продаж на 1% после преодоления организацией равновесного состояния.

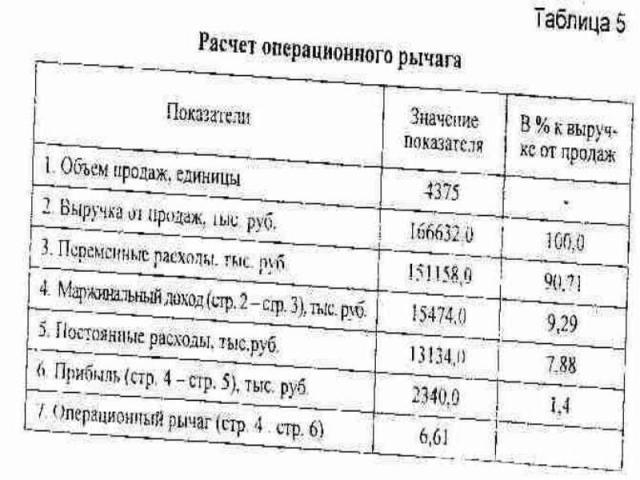

Расчет операционного рычага:

Вывод по расчету операционного рычага: На небольшом удалении от точки безубыточности сила воздействия операционного рычага будет максимальной, по мере возрастания объемов продаж она начинает убывать: каждый последующий процент прироста выручки будет обеспечивать все меньший процент прироста прибыли.

: Выручка от продаж (объем производственной прод")

Запас финансовой прочности (ЗПФ): Выручка от продаж (объем производственной продукции) – Выручка ( объем производственной продукции) в точке безубыточности = ЗПФ в руб. Выручка от продаж – выручка в точки безубыточности

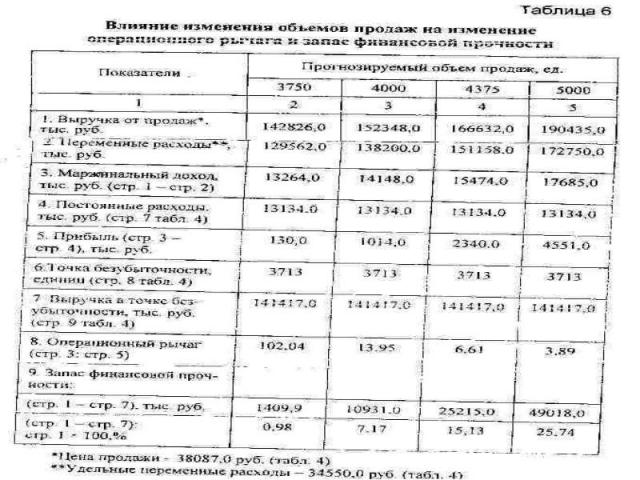

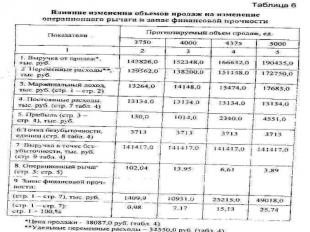

Влияние изменения объемов продаж на изменение операционного рычага и запаса финансовой прочности:

Вывод по расчетам изменения объемов продаж на изменение операционного рычага и запаса финансовой прочности: Выполненные расчеты свидетельствуют о том, что вблизи точки равновесия деятельность организации не только наиболее результативна, но и сопровождается максимальными рисками. Так, при объеме продаж в 3750 ед. увеличение выручки от реализации на 1 % обеспечит предприятию прирост прибыли на 2,04 %, т.е. более чем в два раза. Снижение в этой точке объемов продаж сократит в два раза финансовый результат организации.

Продолжение: Реализация 5000 единиц продукции окажется для предприятия менее рентабельной чем в пределах 4000-4375 ед., но вместе с тем и менее рискованный: рост продаж в этой точке на 1 % вызовет прирост прибыли на 3,89 %, запас финансовой прочности при этом возрастет. О сокращении рисков предпринимательской деятельности по мере удаления от точки безубыточности свидетельствует и динамика запаса финансовой прочности – показателя, характеризующего возможность снижения продаж до начала получения предприятием убытков.

")