, их характеристика, задачи учета, нормативное регулирование. Классификация основных средств. Документальное оформление наличия и движения ОС, организация их аналитического учета. Учета поступления ОС. Амортизация ОС: в…")

. На стадии достройки, дооборудования, реконструкции и пр. На консервации. Сданные в аренду.")

: Здания. Сооружения. Рабочие и силовые машины. Оборудование. Измерительные и регулирующие приборы, устройства. Вычислительная техника. Капитальное вложение на коренное улучшение земель и в арендов…")

Расчетная база –первоначльная стоимость; Норма- 1/n*100%, где n-число лет использования объекта")

Расчетная база-остаточная стоимость; Норма-(1/n)*2,3*100%")

Расчетная база-первоначальная стоимость; Норма амортизации= кумулятивное число")

Презентация на тему: Учет основных средств

Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватели: Резаева Галина Степановна, Малышева Виктория Владимировна Тема : Учет основных средств

, их характеристика, задачи учета, нормативное рег")

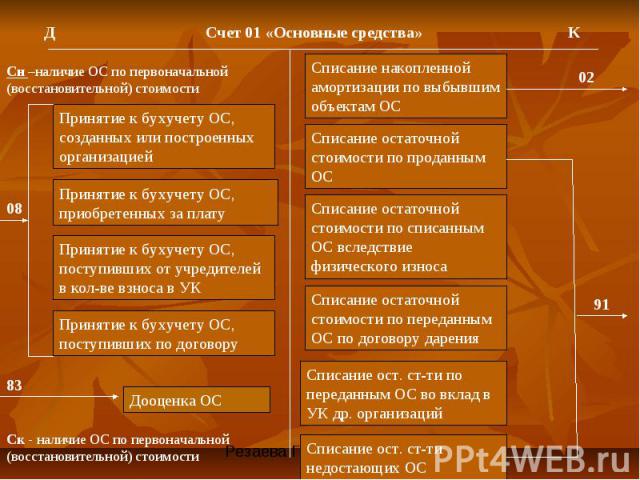

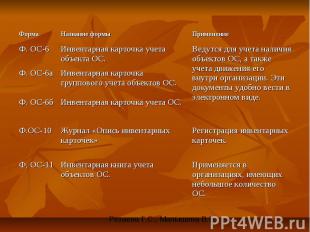

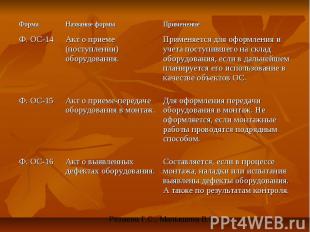

Вопросы Основные средства (ОС), их характеристика, задачи учета, нормативное регулирование. Классификация основных средств. Документальное оформление наличия и движения ОС, организация их аналитического учета. Учета поступления ОС. Амортизация ОС: варианты расчета в целях финансового и налогового учета, учет. Методы восстановления ОС: виды, расчет, учет. Учет арендованных ОС. Выбытие ОС, организация учета, обусловленная причинами выбытия. Инвентаризация ОС. Раскрытие информации об учете ОС в бухгалтерской отчетности.

Состав единовременных условий, предъявляемых к активам, которые относятся к ОС: Использование активов при производстве продукции, оказания услуг либо для управленческих нужд организации. Срок полезного использования свыше 12 месяцев, либо обычного операционного цикла, если он превышает 12 месяцев. Организацией не предполагается последующая перепродажа имущества. Способность приносить доход (экономические выгоды) в будущем.

Единица бухгалтерского учета ОС – инвентарный объект. Инвентарный объект это: Объект со всеми приспособлениями и принадлежностями. Отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенных для выполнения определенной работы.

ОС классифицируются по назначению: Производственные ОС основной деятельности. Производственные ОС других отраслей. Непроизводственные ОС.

ОС классифицируются по отраслевому признаку: Промышленность. Сельское хозяйство. Транспорт и т. д.

")

ОС классифицируются по степени использования: В эксплуатации. В запасе (резерве). На стадии достройки, дооборудования, реконструкции и пр. На консервации. Сданные в аренду.

ОС классифицируются по принадлежности: Принадлежащие организации на правах собственности. Находящиеся в оперативном управлении или хозяйственном управлении или хозяйственном ведении. Полученные в аренду.

: Здания. Сооружения. Рабочи")

ОС классифицируются по видам (типовая классификация): Здания. Сооружения. Рабочие и силовые машины. Оборудование. Измерительные и регулирующие приборы, устройства. Вычислительная техника. Капитальное вложение на коренное улучшение земель и в арендованные объекты ОС.

Дополнительная классификация ОС.

Виды оценки ОС:

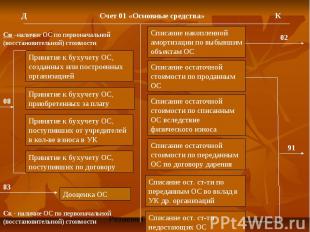

Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

Корреспонденции счетов при безвозмездном поступлении ОС.

Корреспонденция счетов при продаже объекта основных средств.

Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной капитал других организаций

Корреспонденция счетов при безвозмездной передаче объекта ОС.

Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

Корреспонденция счетов при списании литературы.

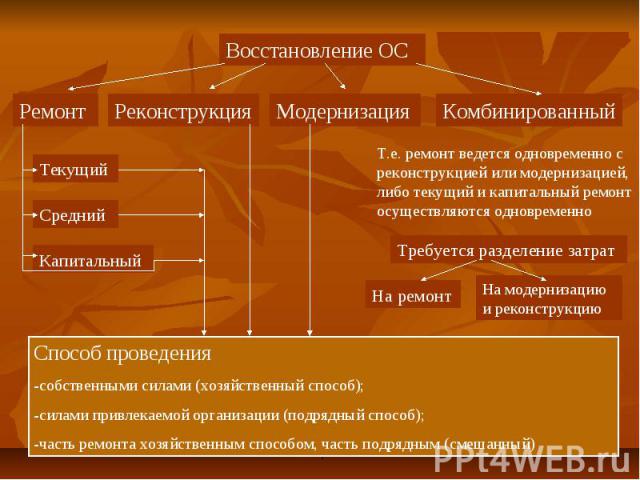

Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

Первоначальная стоимость инвентарного объекта – 136.098руб. 83коп.; Первоначальная стоимость инвентарного объекта – 136.098руб. 83коп.; Срок полезного использования – 5 лет; Норма амортизации – 1/п*100%, т. е. 20%.

Расчетная")

Расчет сумм амортизационных отчислений по годам (по линейному методу) Расчетная база –первоначльная стоимость; Норма- 1/n*100%, где n-число лет использования объекта

Ра")

Расчет сумм амортизационных отчислений по годам (способ уменьшенного остатка) Расчетная база-остаточная стоимость; Норма-(1/n)*2,3*100%

Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации инвентарного объекта) Расчетная база-первоначальная стоимость; Норма амортизации= кумулятивное число

КОНТРОЛЬНЫЕ ВОПРОСЫ 1.На каком счете собираются затраты по приобретению основных средств? 2.Характеристика счета 01? 3.По какой стоимости принимаются основные средства к учету? 4.По какой стоимости основные средства показываются в балансе? 5.Способы начисления амортизации основных средств? 6.Методы восстановления основных средств?

Литература: Кондраков Н.П. «Бухгалтерский учет», М., 2010г. ПБУ 1-08 «Учетная политика организации» ПБУ 6/01 «Учет основных средств» в ред. Приказа Минфина РФ от 27.11.06. №156 н Методические указания по учету основных средств. Приказ Минфина РФ от 13.10.2003, № 91н