, ПС – полная стоимость основного сре…")

- 120 000 руб.), а сумма амортизации по нему - на 12 000 руб. ((24 000 руб. х 1,5) - 24 000 руб. Дебет 01 Кредит 83 субсчет \"Переоценка осно…")

Решение (продолжение 1) По состоянию на 1 января след. года (уценка): В результате переоценки стоимость станка уменьшается на 90 000 руб. (180 000 руб. - (180 000 руб. х 0,5)), а сумма начисленной амортизации - на 27 000 руб.…")

Решение (продолжение 2) Дебет 84 субсчет \"Переоценка основных средств\" Кредит 01 - 30 000 руб. (90 000 - 60 000) - уменьшена стоимость станка на сумму превышения над предыдущей дооценкой; Дебет 02 Кредит 83 субсчет …")

определяется - исходя из остаточной стоимости объекта (ОС) на начало отчетного года и нормы амортизации (N), увеличенной на коэффициент ускорения (k) (не более 3) Годовая сумма начисления аморт…")

и годового соотношения, где в числителе - число лет, оставшихся до конца срока полезного использования объекта (Т), а в знаменателе - с…")

и соотношения первоначальной стоимости объекта (ПС) и предполагаемого объема продукции за весь срок его пол…")

К-т = Рыночная цена : Первоначальная цена Первоначальное увеличение стоимости ОС Д 01 К 83 (Рыночная цена …")

При наличии вин…")

Презентация на тему: Учёт основных средств

ПБУ 6/01 "Учет основных средств", утвержденным Приказом Минфина России от 30.03.2001 N 26н; ПБУ 6/01 "Учет основных средств", утвержденным Приказом Минфина России от 30.03.2001 N 26н; Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 N 91н.

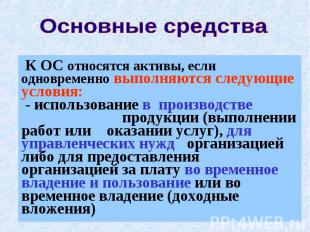

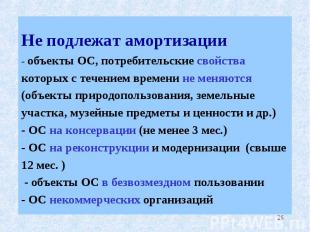

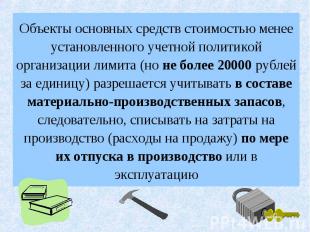

использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев стоимость ОС превышает установленный учетной политикой лимит (не более 20 000 рублей) Способность для организации приносить экономические выгоды в будущем организация не предполагает последующую перепродажу данного объекта

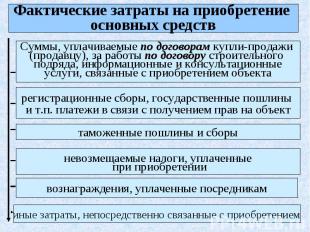

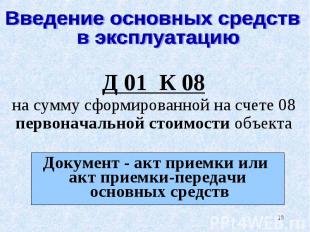

Первоначальная стоимость ОС формируется на счете Первоначальная стоимость ОС формируется на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение объектов основных средств»

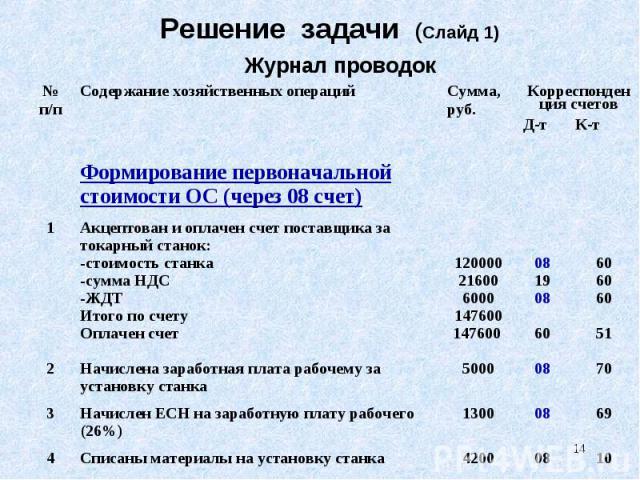

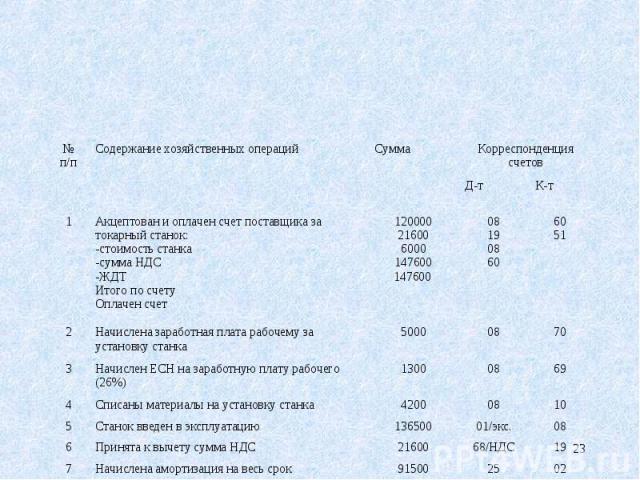

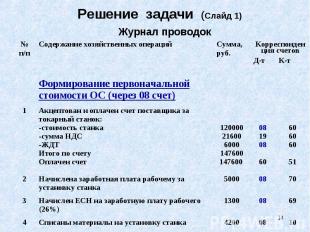

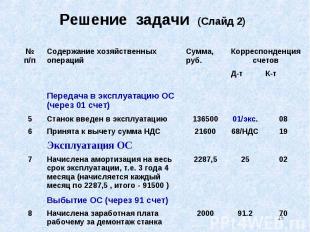

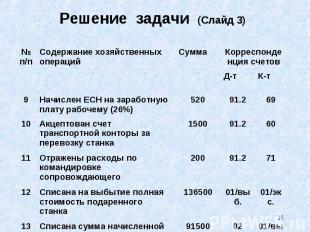

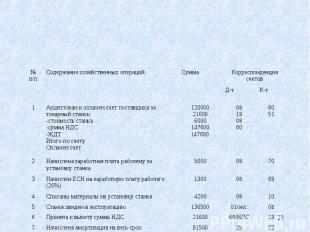

Акцептован и оплачен счет поставщика за токарный станок: Акцептован и оплачен счет поставщика за токарный станок: Стоимость станка - 120000 руб. НДС – 21600 руб. Железнодорожный тариф за перевозку станка – 6000 руб. Всего по счету 147600 руб. Начислена заработная плата рабочему за установку токарного станка – 5000 руб. Списаны материалы на установку токарного станка по фактической стоимости - 4200 руб. Срок эксплуатации станка 5 лет

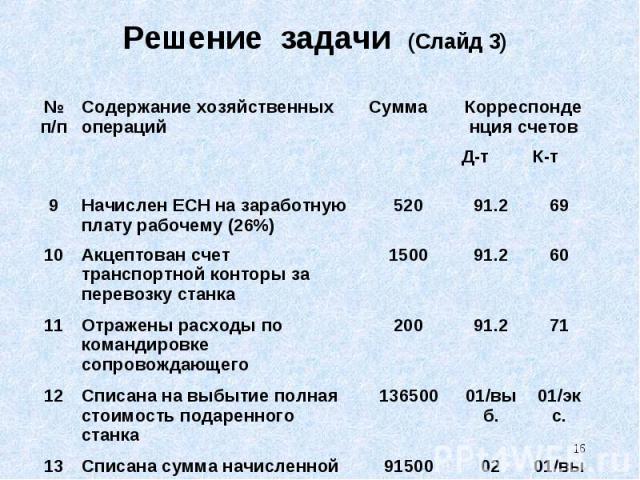

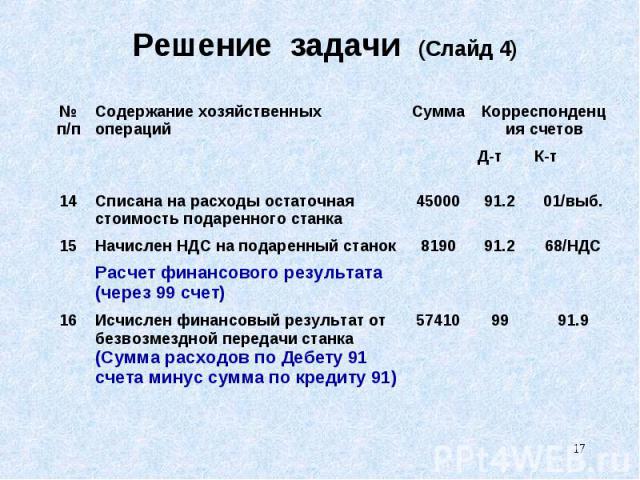

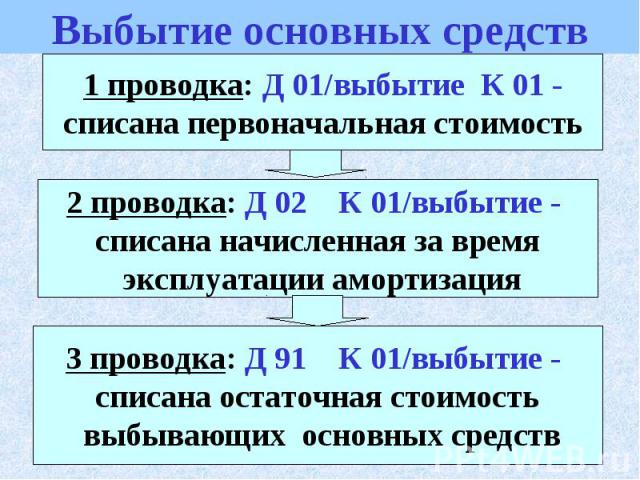

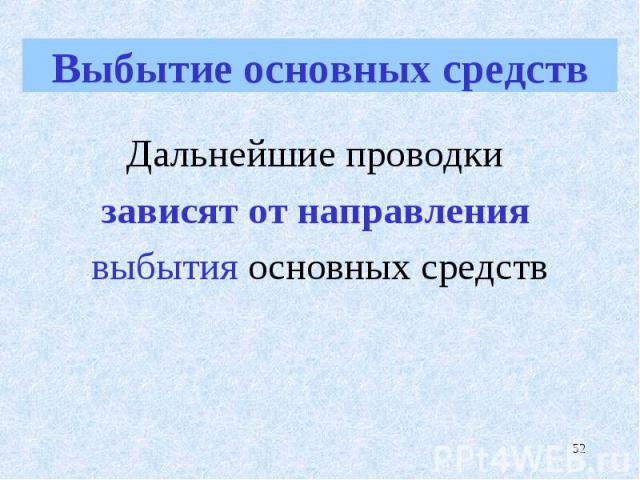

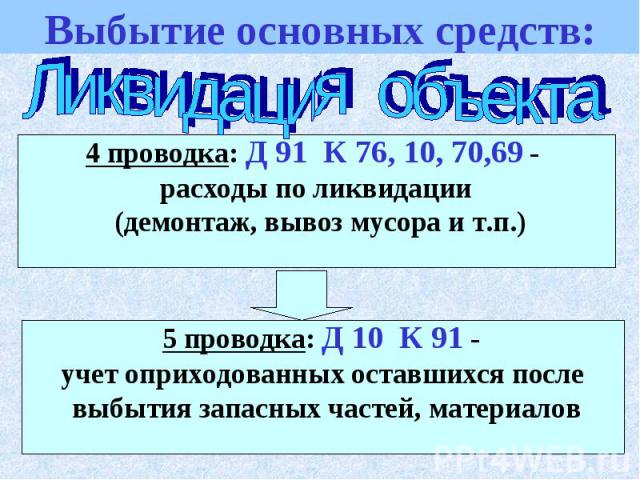

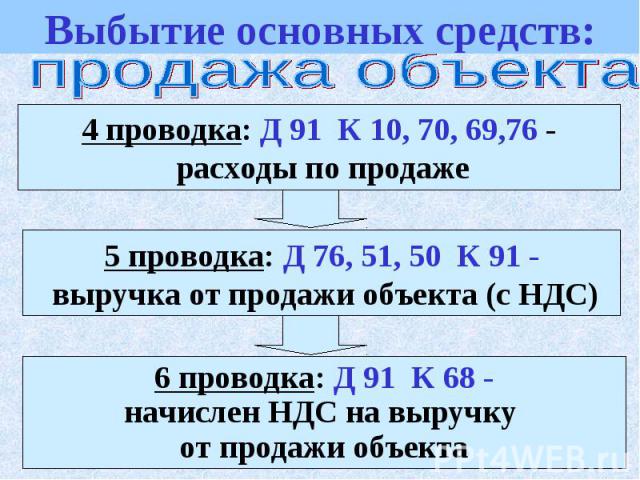

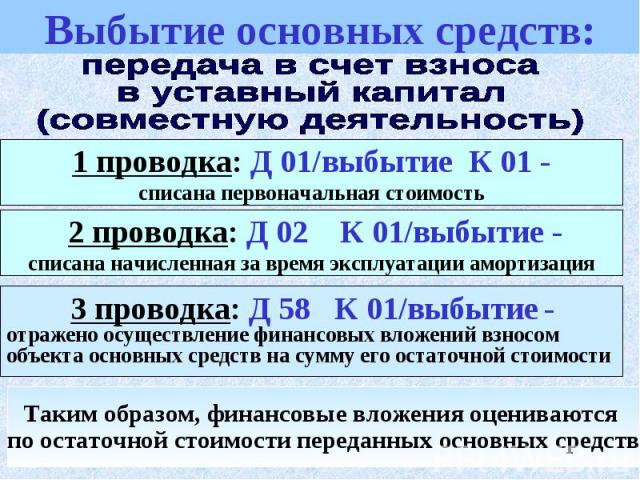

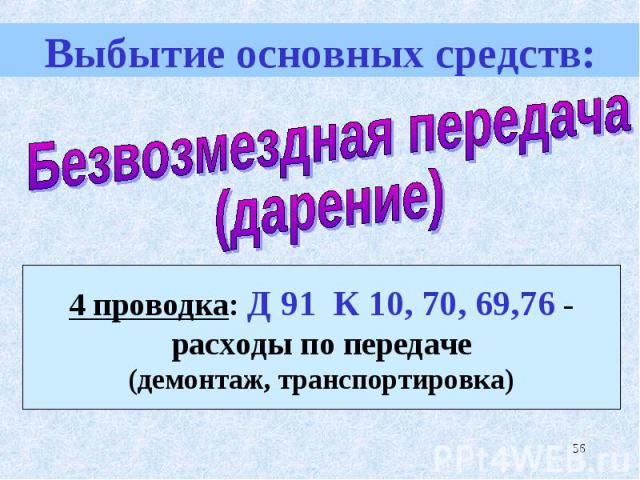

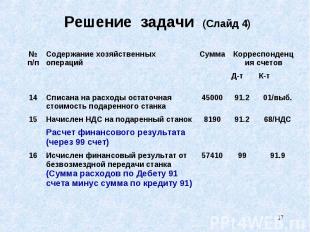

Задание 1. Отразить поступление станка на счетах бухгалтерского учета. Ввести станок в эксплуатацию Задание 1. Отразить поступление станка на счетах бухгалтерского учета. Ввести станок в эксплуатацию Задание 2. Начислить амортизацию за 3 года 4 месяца Задание 3. Оформить проводками выбытие станка по предложенным ниже вариантам. При выбытии станок был демонтирован. Начислена заработная плата рабочему за демонтаж – 2000 руб. Определить финансовый результат от выбытия станка.

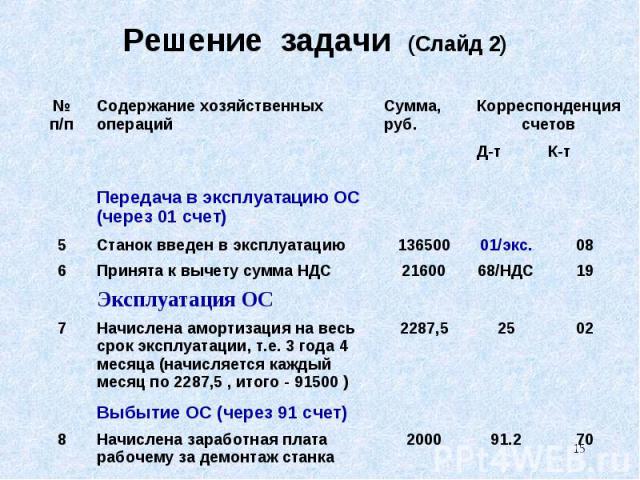

Начислим амортизацию за 3 года 4 месяца линейным способом. Начислим амортизацию за 3 года 4 месяца линейным способом. Nа = 1 / Т * 100, А = ПС * Nа / 100, Где Nа – норма амортизации, Т – срок эксплуатации (5 лет), ПС – полная стоимость основного средства (136 980 руб.) Nа = 1 / 5 * 100 = 20% 1 год А = 136980 * 0,2 = 27396 руб. 2 год А = 136980 * 0,2 = 27936 руб. 3 год А = 136980 * 0,2 = 27936 руб. 4 месяца = 136980 * 0,2 * 4 / 12 = 9312 руб. Итого начислено амортизации за весь срок эксплуатации 91500 руб.

Задание Задание На 1 января производится переоценка ОС с коэффициентом 1,5. Первоначальная стоимость – 120 000 руб., а сумма начисленной амортизации – 24 000 руб. Срок полезного использования - 10 лет, сумма ежемесячных амортизационных отчислений - 1000 руб. По состоянию на 1 января следующего года организация вновь проводит переоценку с коэффициентом 0,5.

Решение Решение В результате дооценки стоимость станка увеличилась на 60 000 руб. ((120 000 руб. х 1,5) - 120 000 руб.), а сумма амортизации по нему - на 12 000 руб. ((24 000 руб. х 1,5) - 24 000 руб. Дебет 01 Кредит 83 субсчет "Переоценка основных средств" - 60 000 руб. - увеличена стоимость станка в результате переоценки; Дебет 83 субсчет "Переоценка основных средств" Кредит 02 - 12 000 руб. - отражена индексация накопленных амортизационных отчислений.

Решение (продолжение 1) По состоянию на 1 января след. г")

Решение (продолжение 1) Решение (продолжение 1) По состоянию на 1 января след. года (уценка): В результате переоценки стоимость станка уменьшается на 90 000 руб. (180 000 руб. - (180 000 руб. х 0,5)), а сумма начисленной амортизации - на 27 000 руб. ((36 000 руб. + 180 000 руб. : 10 лет [начислено амортизации за текущий год!]) - (36 000 руб. + 180 000 руб. : 10 лет) х 0,5). Дебет 83 субсчет "Переоценка основных средств" Кредит 01 - 60 000 руб. - отражено уменьшение стоимости станка в пределах предыдущей дооценки

Решение (продолжение 2) Дебет 84 субсчет "Переоценк")

Решение (продолжение 2) Решение (продолжение 2) Дебет 84 субсчет "Переоценка основных средств" Кредит 01 - 30 000 руб. (90 000 - 60 000) - уменьшена стоимость станка на сумму превышения над предыдущей дооценкой; Дебет 02 Кредит 83 субсчет "Переоценка основных средств" - 12 000 руб. - отражена индексация амортизационных отчислений в пределах предыдущей дооценки; Дебет 02 Кредит 84 субсчет "Переоценка основных средств" - 15 000 руб. (27 000 - 12 000) - уменьшена накопленная амортизация по станку сверх предыдущей дооценки. !!!! Остаток по 83 счёту списывается в момент выбытия объекта

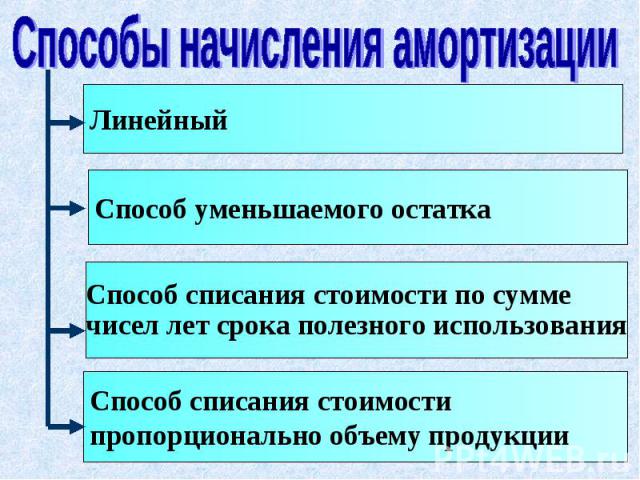

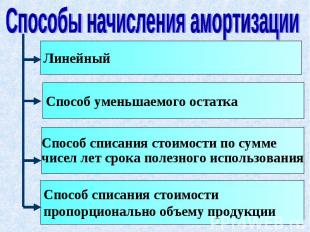

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта Например, срок использования 10 лет - норма 10%, 5 лет - 20%

N =100% / Т N =100% / Т Т - срок полезного использования

определяется - исходя из")

Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной стоимости объекта (ОС) на начало отчетного года и нормы амортизации (N), увеличенной на коэффициент ускорения (k) (не более 3) Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной стоимости объекта (ОС) на начало отчетного года и нормы амортизации (N), увеличенной на коэффициент ускорения (k) (не более 3)

Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ПС) и годового соотношения, где в числителе - число лет, оставшихся до конца срока полезного использования объекта (Т), а в знаменателе - сумма чисел лет срока полезной службы объекта (С) Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ПС) и годового соотношения, где в числителе - число лет, оставшихся до конца срока полезного использования объекта (Т), а в знаменателе - сумма чисел лет срока полезной службы объекта (С) Например, срок полезной службы 3 года С=1+2+3=6; 5 лет - С = 1+2+3+4+5=15

Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема продукции в отчетном периоде (Vф) и соотношения первоначальной стоимости объекта (ПС) и предполагаемого объема продукции за весь срок его полезного использования (Vн) Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема продукции в отчетном периоде (Vф) и соотношения первоначальной стоимости объекта (ПС) и предполагаемого объема продукции за весь срок его полезного использования (Vн)

Переоценке подлежат группы однородных объектов ОС Переоценке подлежат группы однородных объектов ОС Рассчитывается коэффициент пересчета (К-т) К-т = Рыночная цена : Первоначальная цена Первоначальное увеличение стоимости ОС Д 01 К 83 (Рыночная цена – Первоначальная цена ) Д 83 К 02 (Накопл. аморт. х К-т – Накопл. аморт.) 2) Первоначальное уменьшение стоимости ОС Д 84 К 01 (Первоначальная цена – Рыночная цена ) Д 02 К 84 (Накопл. Аморт. – Накопл. Аморт. х К-т)

Проводится не реже одного раза в три года Проводится не реже одного раза в три года Проведение инвентаризации обязательно: при передаче ОС в аренду при смене материально-ответственных лиц ври выявлении недостачи, хищения, порчи в случаях пожара стихийного бедствия при ликвидации предприятия

Излишки ОС приходуются по рыночной стоимости: Излишки ОС приходуются по рыночной стоимости: Д-т 01 «ОС» К-т 91 «Прочие доходы и расходы» Недостача ОС Д-т 94 «Недостачи и потери от порчи ценностей» К-т 01«ОС» (по остаточной стоимости) При наличии виновных: Д-т 73-2 "Расчеты по возмещению матер. ущерба» К 94 При отсутствии виновных или отказе суда по взысканию: Д-т 91 К-т 94

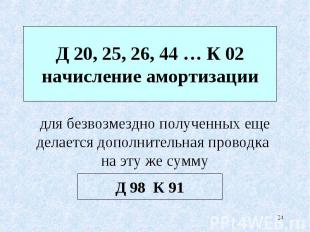

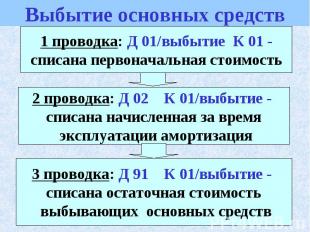

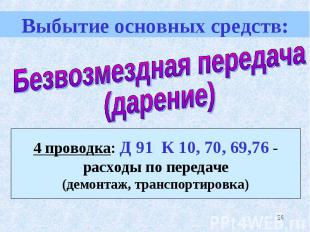

При выбытии ОС восстанавливается НДС При выбытии ОС восстанавливается НДС Д 91 К 68

При безвозмездном поступлении при выбытии: При безвозмездном поступлении при выбытии: Д 91 К 98 по неамортизированной части По дооцененным ОС при выбытии: Д 83 К 84