на основе договора о создании финансо…")

являются разновидностью группы лиц, основанной на отношениях экономической зависимости и контроля, участники которой, сохраняя юридическую самостоятельность, в своей предпринимательской деятельности подчиняются одному…")

,благотворительных и иных фондов не превышает 25%, доля, пр…")

свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную или иную хозяйственную деятельность (производство, пер…")

хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Налогоплательщиками признаются организации, крестьянские (фермерские) хозяйства…")

предусматривает замену совокупности налогов уплатой единого налога, исчисленного из базовой доходности (вмененног…")

Презентация на тему: Субъекты коммерческой деятельности

Субъекты коммерческой деятельности Тема 2

Допускается в рамках специальной правоспособности. Допускается в рамках специальной правоспособности. Доходы, полученные в результате осуществления предпринимательской деятельности некоммерческих организаций, направляются реализацию уставных целей таких организаций.

Финансово-промышленная группа – это совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединившие свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынка сбыта товаров и услуг, повышение эффективности производства, создания новых рабочих мест. Финансово-промышленная группа – это совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединившие свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынка сбыта товаров и услуг, повышение эффективности производства, создания новых рабочих мест.

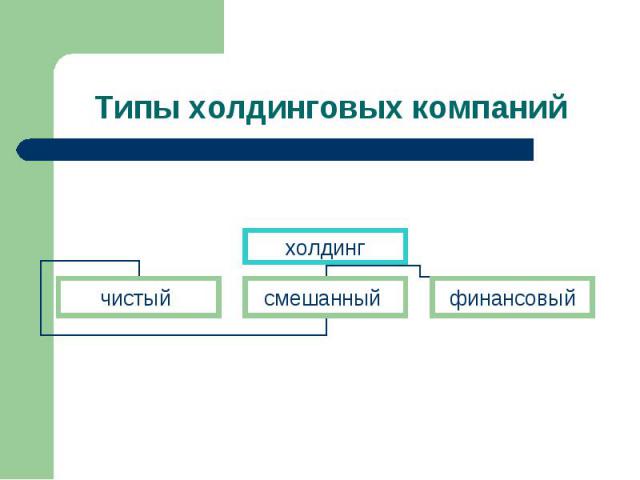

являются разновидностью группы лиц, основанной н")

Холдинги (холдинговые компании) являются разновидностью группы лиц, основанной на отношениях экономической зависимости и контроля, участники которой, сохраняя юридическую самостоятельность, в своей предпринимательской деятельности подчиняются одному из участников группы, который в силу владения контрольными пакетами акций (долями участия в уставном капитале), договора или иных обстоятельств оказывает определяющее влияние на принятие решений другими участниками группы. Холдинги (холдинговые компании) являются разновидностью группы лиц, основанной на отношениях экономической зависимости и контроля, участники которой, сохраняя юридическую самостоятельность, в своей предпринимательской деятельности подчиняются одному из участников группы, который в силу владения контрольными пакетами акций (долями участия в уставном капитале), договора или иных обстоятельств оказывает определяющее влияние на принятие решений другими участниками группы.

Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ, общественных и религиозных организаций (объединений),благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующий предельный уровень: Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия РФ, субъектов РФ, общественных и религиозных организаций (объединений),благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующий предельный уровень: в промышленности, строительстве, на транспорте – 100 чел., в сельском хозяйстве и научно-технической сфере – 60 чел, в розничной торговле и бытовом обслуживании населения – 30 чел, в оптовой торговле и остальных отраслях, при осуществлении других видов деятельности – 50 чел. Под субъектами малого предпринимательства понимаются также индивидуальные предприниматели.

Индивидуальный предприниматель – гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и зарегистрированный в этом качестве. Индивидуальный предприниматель – гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и зарегистрированный в этом качестве. Глава крестьянского (фермерского) хозяйства признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства.

Крестьянско-фермерское хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную или иную хозяйственную деятельность (производство, переработка, хранение, транспортировка и реализация сельскохозяйственной продукции), основанную на их личном участии. Крестьянско-фермерское хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную или иную хозяйственную деятельность (производство, переработка, хранение, транспортировка и реализация сельскохозяйственной продукции), основанную на их личном участии. Фермерские хозяйств осуществляют свою деятельность без образования юридического лица Фермерское хозяйство может признаваться сельскохозяйственным товаропроизводителем в соответствии с законодательством РФ.

хозяйства")

Налогоплательщиками признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Налогоплательщиками признаются организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями. Уплата единого сельскохозяйственного налога предусматривает замену совокупности налогов и сборов, за исключением перечисленных в ч.4 ст.346\1 НК РФ.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль, налога с продаж, налога на имущество и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль, налога с продаж, налога на имущество и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период. Предприятия, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (перечисленных в ч.2 ст.346\26 НК РФ) предусматривает замену совокупности налогов уплатой единого налога, исчисленного из базовой доходности (вмененного дохода) на определенный вид деятельности по ставке 15%. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (перечисленных в ч.2 ст.346\26 НК РФ) предусматривает замену совокупности налогов уплатой единого налога, исчисленного из базовой доходности (вмененного дохода) на определенный вид деятельности по ставке 15%.

")