Функциональная роль - инструмент альтернативного…")

отношений внешнего и внутреннего уровней ,между наемными работниками ,управляющими и собственникамиТрансакционные издержкиИздержки контроля")

Основные области ведения бизнесаПорядок открытия новой компанииПолучение лицензий и разрешенийТрудовые…")

Сингапур 1Новая Зеландия 2США 3Норвегия 9Исландия 12Литва 16Россия 96Украина 128Египет 165Конго 175")

. Украина поднялась на 15 позиций и переместелась со 152 на 137 место.…")

")

, 159 групп, 290 классов Российская версия – Общеросс…")

Процессные( новые технологические процессы, новое оборудование, новые материалы)Институциональные (новые формы организации и управления, новые схемы финансирования, новые формы инвестирования)")

Многопрофильные (диверсифицированные) - с выраженным отраслевым ядром - не имеющие основной отраслевой специализации")

МуниципальныеЧастные (в долевой или совместной собственности)")

,некоммерческие партнерства, общественные и религиозные организации , потребительски…")

стратегия – совокупность правил , которым должна следовать экономическая организация, если ее целью является выживание в конкурентной средеНезависимая конкурентная стратегияСлабозависимая конкурентн…")

")

ПатриархальныйСовещательныйКооперативныйСовместныйДемократическийПартисипативный (с…")

")

Жизненный цикл организации построен по аналогии с человеческой жизньюВзаимосвязь между ростом организации- переменами – проблемами функционированияБолезни роста ( Филонович С.Р.)- предсказуемые про…")

ЦелиСтратегииФункции(что)Положение об организационнойструктуре(кто,что)Положение о подразделении(кто,что)Положение о должностных обязанностях(кто,что,как)")

в соответствии с видами выполняемой деятельности и квалификацией (производственный отдел, бухгалтерия) и принятым в компании разделением труда.")

- внеобо…")

Долгосрочные обязательстваЗаемные средстваПрочие обязательстваКраткосрочные обязательстваЗаемные средстваКредиторская задолженност…")

Возможность обеспечения организации необходимыми ресурсамиСостояние и уровень развития производственной инфрастук…")

Вертикальная интеграцияМаксимизация доли операций по выпуску продукта ,выполняемых собственными силамиТо же собственными силами и силами зависимых и аффилированных поставщиков и конт…")

Торговля (buy)Торговля с более значительным добавлением стоимостиПроизводство и торговля по разным объемам выпуска и разным продуктам с постепенным переходом от торговли к производству по наиболее пе…")

Комиссионеры продажи по типовому договору от своего лица ( …")

СооруженияПередаточные устройстваМашины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственныйСкот рабочий, продуктивный и племенной;Насаждения многолетние М…")

достоверное определение первоначальной стоимости")

равномерный; б) ускоренный; в) замедленный. Нелинейные методы начисления амортизации а) дегрессивный: • геометрически - дегрессивный (метод уменьшаемого остатка); • арифметически – дегрессивный ( …")

капиталЧистый оборотный капитал –это разница между текущими активами и текущими пассивами фирмыЧистый оборотный капитал в традиционной терминологии и есть собственные оборотные средстваСобственные оборотные средства - это …")

_Долговые обязательства поставщикам (кредиторская задолженность)")

заказаРазмер заказа")

,где Т - продолжительность периода Q – потребность в течении периода З – расходы на оплату заказа Р – расходы на хранение q – размер заказа партии")

создание резервов для компенсации возможных отклонений реально складывающихся условий от прогнозируемых(страховой запас)образование…")

Чем чаще заказы, тем больше величина постоянных издерж…")

Переменные расходы – это расходы , зависящие от объема перевозимых грузов, тариф на перевозку единицы гру…")

Амортизация основных средствПрочие затраты смета затрат калькуляция")

Непроизводственные расходы ( потери от простоев, от порчи и гибели материальных…")

Презентация на тему: рабочая тетрадь

Экономика фирмыКалабина Елена Георгиевна

Обзор литературы Милгром П. Робертс Дж. Экономика ,организация и менеджмент, Спб, Экономическая школа,2001 Ворст, Ревентлоу, Экономика фирмы, М ., Высшая школа,1994,Экономика фирмы / под ред. А.Н.Ряховской – М.Магистр,2009Дитхл, Беа Экономика предприятий , Дубровский В. Чайкин Б.Экономика и управление предприятием (фирмой) – Екатеринбург, Изд-во Ур.гос. эконом. у- та ,2004Розанова Н.М Фирма в экономической системе. - М.: Экономический факультет, ТЕИС,1998Гражданский кодекс РФ,Все положения бухгалтерского учета ( последнее издание)

Лекция 1ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

ФИРМА В ЭКОНОМИЧЕСКОЙ СИСТЕМЕСоотношение понятий «фирма» и «предприятие»Основные признаки фирмыКонцепции фирмыМесто и роль фирмы в экономической системе

Определение фирмыФирма как один из основных институтов современной экономической системыФирма как обособленный субъект экономической деятельности, обладающий выраженной производственной ,организационной и социальной структурой, имеющий определенную организационно- правовую форму и находящийся в устойчивой системе взаимоотношений с другими субъектами хозяйственной системы

Признаки фирмыКрупная организационная единицаСамостоятельный целостный экономический субъектЮридическая независимостьОрганизационная обособленностьПроизводственная и финансовая свобода (торговая марка)Функциональная роль - инструмент альтернативного распределения ресурсов в экономике Целеполагание деятельности

Основные концепции фирмыТехнологическая концепция фирмыКонтрактная концепция фирмыСтратегическая концепция фирмы

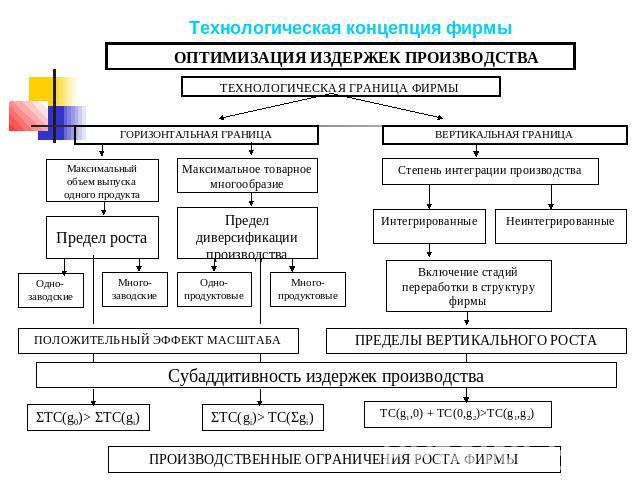

Технологическая концепция фирмы Фирма рассматривается как структура оптимизирующая издержки при данном выпуске ,что обусловлено технологическими особенностями производстваГоризонтальная граница фирмыВертикальная граница фирмыСубаддитивность издержек

Контрактная концепция фирмы Фирма представляет собой совокупность контрактных (договорных) отношений внешнего и внутреннего уровней ,между наемными работниками ,управляющими и собственникамиТрансакционные издержкиИздержки контроля

Стратегическая концепция фирмы Фирма как активный агент экономических взаимоотношений, обладает собственной линией стратегического поведения и воздействует на поведение других субъектов -конкурентов, правительства, спроса

Модель экономической системы

Функции государства в экономической системе Создание правого фундамента для предпринимательской деятельности и ее регулированиеВлияние на структуру и динамику национального продукта посредством инвестиционной , налоговой ,таможенной и финансовой политикиПерераспределение средств государственного бюджета в пользу социально уязвимых слоев населения и др.

Правовой фундамент для предпринимательской деятельности Конституция РФ от 12 декабря 1993г.,гарантирующая единство экономического пространства, свободное перемещение товаров, услуг, и финансовых средств, поддержку конкуренции, свободу экономической деятельности, признание и защиту всех форм собственностиГражданский Кодекс РФ(ч.1 принята 21 октября 1994 г.ч.2 -26января 1996г.),в котором унифицировано правовое регулирование рыночных отношений, закреплены основные принципы гражданско-правового характера, обеспечены неприкосновенность и равенство защиты всех форм собственностиФедеральные законы РФ специального назначенияФедеральные законы РФ общего назначенияУказы президента, постановления правительстваНормативные акты федеральных и местных органов власти

Исследование государственного регулирования предпринимательской деятельности ( по данным 175 стран, 2007, Всемирный банк реконструкции и развития )Основные области ведения бизнесаПорядок открытия новой компанииПолучение лицензий и разрешенийТрудовые отношенияРегистрация собственностиПолучение кредитовЗащита интересов инвесторовВыплата налоговМеждународная торговляПринудительное обеспечение контрактных обязательствПорядок закрытия компании

Обзор ситуацииВ Боливии население 8,8 млн.человек, в частном секторе занято -400 тыс.работниковВ Индии население 1,1 млрд.человек, в частном секторе занято -30 млн.работниковВ Мозамбике население 20 млн.человек, в частном секторе занято -350 тыс.работниковВывод: слабость стимулов для развития предпринимательства! Китай вошел в первую десятку лидеров реформ (340 млн. граждан имеют кредитную историю)Сингапур – страна с наилучшими условиями для ведения бизнеса (Новая Зеландия, США)

Россия поднялась на восемь позиций в рейтинге Всемирного банка по условиям ведения бизнеса Doing Business-2013. В прошлом году Россия была на 120-м месте, а теперь – на 112-м, расположившись между Республикой Палау и Сальвадором. Подняться в рейтинге помогли произошедшие за прошедший год положительные изменения по части процедуры регистрации бизнеса, получения разрешения на строительство и облегчения налогового бремени. Россия добилась усовершенствования процедуры налогового администрирования, главным образом за счет упрощения определения суммы НДС и введения интернет-сервисов оплаты налогов и сборов. Время, необходимое для уплаты налогов, сократилось до 177 часов с 290 в год, а общий объем налоговых выплат (в процентах от прибыли компаний) повысился до 54,1% с 46,9% годом ранее. Число ежегодных платежей снизилось до семи с девяти ранее.

Критерии рейтингаМесто в рейтинге-2013 Место в рейтинге-2012 Изменение в рейтингеВременные и денежные затраты на создание нового бизнеса101105+4Получение разрешения на строительство178180+2Уровень доступа к электроэнергетической инфраструктуре184184Нет измененийРегистрация прав собственности4645-1Легкость получения кредитов10497-7Защита прав инвесторов117114-3Уплата налогов6494+30Возможность международной торговли162161-1Обеспечение исполнения контрактов1112+1Процедуры банкротства5361+8

Рейтинг стран по благоприятности условий для предпринимательской деятельности (2007)Сингапур 1Новая Зеландия 2США 3Норвегия 9Исландия 12Литва 16Россия 96Украина 128Египет 165Конго 175

Вместе с тем, на фоне других стран рост России в рейтинге оказался несущественным. Наиболее значительное улучшение показала Польша (рост сразу на 19 строчек, с 74-й на 55-ю). Украина поднялась на 15 позиций и переместелась со 152 на 137 место. Список стран с самой благоприятной деловой средой уже седьмой год подряд возглавляет Сингапур. Следом за ним идут Гонконг, Новая Зеландия, США и Дания. Последнее место в данном рейтинге (185-ое) занимает Центрально - африканская республика. В среднем в Сингапуре чтобы начать экспорт или импорт, нужно подготовить 4 документа – на их подготовку уйдет 1 день и 116 и 99 долларов для экспорта и импорта соответственно.Из стран постсоветского пространства лидирующую позицию сохраняет Грузия (9 место), затем идет Эстония (21 место), Латвия (25), Литва (27), Армения (32), Казахстан (49), Белоруссия (58), Азербайджан (67), Киргизия (70), Молдавия (83). Ниже России по рейтингу располагаются Украина (137), Таджикистан (141), Узбекистан (154).

")

Ставки подоходного налога ведущих стран мира (2004)

Лекция 2 Типология экономических организаций и фирм: основные классификационные признаки и их характеристика

Основные классификационные признаки типологии экономических организаций и фирмвид экономической деятельности или характер совершаемых операцийуровень специализацииформа собственностицелевая функцияразмер фирмынациональная принадлежность капиталаформа организации производственной деятельноститип конкурентной стратегиистиль управленияорганизационно-правовая форма

Вид экономической деятельности или характер совершаемых операций Международная стандартная отраслевая классификация всех видов экономической деятельности имеет 17 секций (ООН ,3-я редакция,1990г.), 159 групп, 290 классов Российская версия – Общероссийский классификатор видов экономической деятельности ( 2004) Деление с учетом характера производимых товаров и услуг, назначения товаров и услуг, вида сырья, обработки и технологии производства

Процессные( новые технологические п")

ИнновацииПродуктовые ( новые товары и услуги)Процессные( новые технологические процессы, новое оборудование, новые материалы)Институциональные (новые формы организации и управления, новые схемы финансирования, новые формы инвестирования)

Роль инноваций в поддержании конкурентоспособности организацииПродуктовые инновации оказывают влияние на успех в продуктовой конкуренции путем повышения качества продукции и расширения продуктовой дифференциации товаровПроцессные инновации позволяют снизить прямые издержки производства и продвижения продукта и обеспечивают успех в ценовой конкуренцииИнституциональные инновация влияют на снижение транзакционных издержек и издержек контроля организации Число ежегодно вводимых новых продуктов питания 20 лет назад составляло в Германии 100 единиц, а в настоящее время до 2000

Уровень специализацииМоноотраслевые ( зерно, электрическая и тепловая энергия и т.п.)Многопрофильные (диверсифицированные) - с выраженным отраслевым ядром - не имеющие основной отраслевой специализации

МуниципальныеЧастные (в долевой")

Форма собственностиГосударственные (федеральные) МуниципальныеЧастные (в долевой или совместной собственности)

Структура акционерного капитала в США за период 1985-2000 гг., %

Целевая функцияКоммерческие организацииНекоммерческие организацииПричины существованияХарактерные отличияДинамика развитияСтрановые особенности

Некоммерческие организации в РоссииЧисленность: около 600 тыс. организацийОсновные организационно- правовые формы: общественные(благотворительные и социальные фонды),некоммерческие партнерства, общественные и религиозные организации , потребительские кооперативы, автономные некоммерческие организации, учреждения финансируемые собственником и другиеЦели создания: обучение, консультации, медико-социально-психологические помощь, реализация культурно-образовательные и досуговые программы

Размер фирмыКрупныеСредниеМалые Идентификация экономических организаций по признаку размерностиЧисленность занятыхВеличина добавленной стоимостиВеличина собственного капиталаВеличина активов

Национальная принадлежность капиталаНациональные компанииТранснациональные компанииИностранные инвестиции:прямые – зарубежные вложения, которые предусматривают долговременные отношения между партнерами и устойчивую вовлеченность в них экономического агента из одной страны с его контролем за хозяйственной деятельностью организации, расположенной в стране, не являющейся местом пребывания инвесторапортфельные - зарубежные вложения в покупку акций, не дающих право вкладчикам влиять на функционирование предприятия и составляющие менее 10% в его общем акционерном капиталеПо итогам 2011 экспорт ПИИ из России достиг рекордного объема – 67,3 млрд долл (это на 28% больше, чем в 2010-м). По объемам экспорта ПИИ РФ в 2011-м году заняла 8-е место в мире, а ее удельный вес в глобальных потоках исходящих прямых инвестиций составил 4% (в 2000-м году – 0,3%). С 2009-го Россия стала нетто-экспортером капиталов. При этом в 2011-м Россия занимала только 10-ю позицию по номинальному объему ВВП в мире (ее доля – 2,8%), 9-е место по вывозу товаров (2,9%) и 22-е – по экспорту услуг (1,3%). Норма капиталовложений в экономике России после кризиса не превышала 20% (при минимально необходимом для устойчивого роста уровне в 25%). Внутри страны имеет место дефицит инвестиций, на фоне которого и происходит отток капитала в другие страны. Складывается зарубежный сегмент российской экономики, в основе которого – активы крупнейших частных и государственных корпораций страны.До кризиса (2005-2007 годы) среднегодовой приток прямых иностранных инвестиций (ПИИ) в Россию составлял 32,6 млрд долл, а отток – 27,3 млрд. После кризиса (2009-2011) тенденция стала обратной: входящие ПИИ в среднем за год достигали 44,2 млрд долл, а исходящие – уже 55,5 млрд, то есть вывоз капитала с докризисных времен вырос почти в два раза. ФЗ (1999) « Об иностранных инвестициях в РФ»

Иностранные инвестиции в Россиюи из РоссииПо данным ЦБ РФ, на начало 2011 года свыше 81% накопленных инвестиций за рубежом, или 300,1 млрд долл, приходилось на 10 стран (Кипр, Нидерланды, Британские Виргинские острова, Бермуды, Люксембург, Великобритания, США, Швейцария, Германия и Белоруссия), при этом удельный вес первой тройки составлял 63%, а если добавить Бермудские острова и Люксембург, то уже 70%. Так, на Кипр, по данным ЦБ, ушло 153,9 млрд долл, в Нидерланды – 39,7 млрд, на БВО – 38,8 млрд (всего, по оценке ЦБ, ПИИ составили 368,7 млрд долл). Значительная часть – 60-70% – объема экспорта российских ПИИ затем меняет место дислокации и оказывается в каких-то третьих странах, а те десять государств, о которых говорилось выше, становятся для капиталов только временным пристанищем в силу либерального законодательства и льготного налогового режима. Иностранные инвестиции, как правило, не были в России движущей силой экономического роста ни количественно (максимума в 4% ВВП они достигли в 2007-м году), ни качественно (доля прямых инвестиций в общем притоке в 2011-м упала ниже 10%). В целом ПИИ не играют значимой роли и во вложениях в основной капитал: за последние семь лет их доля составляла в среднем 12,6%. По данным Росстата, доля ПИИ (без учета реинвестированных доходов) в общем объеме накопленных инвестиций в последние пять лет сокращается с максимального значения в 50,1% в 2006-м до 38,5% во втором квартале 2012-го, что является минимальным уровнем с 2004-го года. ПИИ в Россию формируются прежде всего за счет финансовых средств, но не за счет технологий и ноу-хау. Это подтверждает рейтинг Всемирного банка, в котором Россия по показателю взаимосвязи получаемых ПИИ и новых технологий занимает 129-е место среди 142-х стран. Показательно, что почти такие же позиции у нас в рейтингах ВЭФ по уровню защиты прав собственности, независимости судебной системы и эффективности государства. Тут снова возникает тема связи институтов с экономическими показателями.Россия не может предложить иностранным инвесторам такие же низкие издержки, как развивающиеся страны, но не может и гарантировать такой уровень институтов, как у развитых стран. В этой сфере, подчеркивает автор, она отстала даже от многих развивающихся экономик. Можно предположить, что это связано с тем, что существующая институциональная среда отвечает потребностям некоторых политических и бизнес-элит.

Форма организации производственной деятельностиЕдиничное производствоСерийное производствоМассовое производство

стратегия – совокупность прав")

Тип конкурентной стратегии Конкурентная ( деловая) стратегия – совокупность правил , которым должна следовать экономическая организация, если ее целью является выживание в конкурентной средеНезависимая конкурентная стратегияСлабозависимая конкурентная стратегияЗависимая конкурентная стратегия

")

Модель пяти сил конкуренции ( М.Портер)

Стиль управления Стиль управления – это степень опосредованности участия собственника и наемного персонала в управлении деятельностью фирмыАвторитарный (единоначалие)ПатриархальныйСовещательныйКооперативныйСовместныйДемократическийПартисипативный (соучаствующий)

Условия выбора организационно-правовой формы бизнесаРазнообразие законодательно установленных формХарактер будущей предпринимательской деятельностиВеличина первоначального капиталаУровень компетенции участников бизнесаФормы в экономических связей и сотрудничества между компаниями

Основные организационно - правовые формы Хозяйственные товариществаПолное товариществоТоварищество на вереХозяйственные обществаОбщество с ограниченной ответственностью Общество с дополнительной ответственностью Акционерные общества Открытые акционерные общества закрытые акционерные обществаПроизводственные кооперативы Государственные унитарные предприятияНа праве хозяйственного веденияНа праве оперативного управленияЗакрытые акционерные общества с собственностью работников ( народные предприятия)

Лекция 3 Траектории развития и построение фирмы

Жизненный цикл организацииСоотношение понятий «развитие» и «рост»Каждая организация развивается согласно определенным закономерностям независимо от причин ее возникновенияПричины возникновения организаций: Сфера деятельности Стратегические цели Амбициозность собственников и другие Концепция « жизненного цикла организации» структура (организационное построение) стиль руководства система управления

")

Модель жизненного цикла организации Л.Грейнера (1972)

Жизненный цикл организации п")

Модель жизненного цикла организации И.Адизесу (1999)Жизненный цикл организации построен по аналогии с человеческой жизньюВзаимосвязь между ростом организации- переменами – проблемами функционированияБолезни роста ( Филонович С.Р.)- предсказуемые проблемы появляющиеся на определенном этапе жизненного циклаОрганизационные патологии – проблемы возникающие извнеи не поддающиеся прогнозуАкцент в управлении организации на двух параметрах : гибкостьконтролируемостьЦель руководства организации - достижение и поддержание состояния расцвета, где соотношение параметров оптимальное

Основные этапы жизненного цикла организации И.АдизесаУхаживание – внебрачная связьМладенчество – младенческая смертьДавай-давай - ловушка основателяЮностьРанний расцвет - разводПоздний расцветУпадокАристократияСалем СитиБюрократизацияСмерть

Организационное построение фирмы Линейные структураМатричная структураДивизиональная структураЗонтичная структураХ- структуры

ЦелиСтратегииФункции(что)Положе")

Пирамида организационного построенияМиссия(зачем)ЦелиСтратегииФункции(что)Положение об организационнойструктуре(кто,что)Положение о подразделении(кто,что)Положение о должностных обязанностях(кто,что,как)

Продуктовая модель как исходное условие для организационного построенияМодель построения организационной структуры включает :иерархический перечень продуктов и услугиерархический перечень функций, поддерживающих производство и предоставление продуктов и услугиерархический перечень исполнительных звеньев, обеспечивающих реализацию функцийматрица организационных решений, описывающая закрепление функций за исполнительными звеньями

Организационное построение фирмыОсновные этапы организационного построения:Составление перечня продуктов и услугСоставление перечня функций и построение функциональных моделейСоставление перечня исполнительных звеньев Построение матриц организационных проекцийСоздание структурной схемы компании

Линейные организационные структурыКлассический линейные структурыПринцип единоначалия : распоряжения только от непосредственного руководителяПринцип единой ответственности : непосредственный руководитель ответственен за все действия подчиненныхЛинейно-штабные структуры подготовка решений линейных руководителей « штабами»( референтами, помощниками)Линейно-функциональные структурыДелегирование полномочий и ответственности

Функциональные организационные структуры Построение основано на объединении сотрудников в отделы (департаменты) в соответствии с видами выполняемой деятельности и квалификацией (производственный отдел, бухгалтерия) и принятым в компании разделением труда.

Характеристика организационных структур Матричная структура -совмещение функциональной и дивизиональной перекрывающих друг друга цепочек ,когда сотрудники подотчетны двум непосредственным начальникам

Организационные практики на этапах эволюции в пяти стадиях роста

Лекция 4Управление активами фирмы

Активы – объекты капитала организации, обладающие следующими признаками: использование в производстве продукции, для выполнения работ, оказания услуг, управленческих целейдлительное использование (свыше 12 месяцев или один операционный цикл)- внеоборотные активы, краткосрочное использование - ( меньше 12 месяцев)переносящие свою стоимостьспособность приносить экономическую выгоду (прибыль) в будущемПассивы - источники обеспечения хозяйственной деятельности фирмы

Внеоборотные активынематериальные активыосновные средствадоходные вложения в материальные ценностифинансовые вложения

Оборотные активыЗапасыНалог на добавленную стоимостьДебиторская задолженностьФинансовые вложенияДенежные средства

Пассивы Капитал и резервыУставный капиталДобавочный капиталРезервный капиталНераспределенная прибыль(непокрытый убыток)Долгосрочные обязательстваЗаемные средстваПрочие обязательстваКраткосрочные обязательстваЗаемные средстваКредиторская задолженностьДоходы будущих периодовРезервы предстоящих расходов и платежей

ФинансированиеВнешнее финансирование - Заемные средства- Привлеченные средства- Государственные ассигнования- Иностранные инвестиции

Детерминанты инвестиций в капитал организации Условия экономической деятельностиРазмер и динамика рынка сбыта продукции ( емкость рынка)Возможность обеспечения организации необходимыми ресурсамиСостояние и уровень развития производственной инфрастуктурыСостояние и уровень развития социальной инфраструктурыПравовые ограничения ,влияющие на предпринимательскую деятельность

Выбор продукта

Вертикальная")

Выбор между вертикальной интеграцией и контрактацией( аутсорсингом)Вертикальная интеграцияМаксимизация доли операций по выпуску продукта ,выполняемых собственными силамиТо же собственными силами и силами зависимых и аффилированных поставщиков и контрагентов

Алгоритм подхода к выбору продуктаВыбор платежеспособного целевого сегмента рынкаВыявление специфических потребностей возможных потребителей на целевом сегменте рынкаИдентификация продукта, способного удовлетворить специфические потребностиУточнение состава специфических активов, необходимых для выпуска идентифицированного продуктаВыявление недостающих организации специфических активовОценка величины средств ,необходимых для организации бизнес – линии( аренда ,лизинг, приобретение)Выбор и анализ финансовых возможностей для инвестирования за счет внешних и внутренних источников

Торговля (buy)Торговля с более")

Выбор способа выпуска продуктаПроизводство ( make)Торговля (buy)Торговля с более значительным добавлением стоимостиПроизводство и торговля по разным объемам выпуска и разным продуктам с постепенным переходом от торговли к производству по наиболее перспективным продуктам

Выбор между производственным и торговым способами выпуска продуктаПроизводство продуктапреимущества :- меньшая конкуренция из-за высоких барьеров по входу в отрасль- Управляемость и модификация продукта- Возможность инновационной монополиинедостатки :- Необходимость значительных инвестиций- Высокие барьеры по входу в отрасль- Зависимость от конъюнктуры на рынках покупных ресурсов- Наличие специфических активов и высокие барьеры по выходу по отрасли

Вертикальная интеграцияДостоинства вертикальной интеграции «вниз»Экономия на ценах покупных ресурсовЭкономия на налогах независимость от конкуренции за доступ к необходимым покупным ресурсам экономия на трансакционных издержкахВозможность быстро и скоординировано осуществлять обновление финального продукта и компонентов ,и материалов для негоДостоинства вертикальной интеграции «вверх»Приближение к конечному потребителю, что позволяет улучшать возможности мониторинга за изменением потребностей и оперативного совершенствования продуктаСнижается уровень цен на продукт для конечного потребителя и увеличивается конкурентоспособность продуктаВесь маркетинговый комплекс ( продукт-цена-продвижение-место) может быть построен относительно конечных потребителейУвеличиваются возможности закрепления клиентурыНезависимость от сбытовых сетей, которые могут контролироваться конкурентами

Недостатки вертикальной интеграцииУвеличение массы и доли специфические активовУгроза неокупаемости инвестиций в обеспечение вертикально интегрированного выпуска продукта при необходимости переспециализациипотеря управляемости компании или группы компанийРост административно-управленческих расходов

Выбор типов и каналов сбыта продуктаВыбор посредниковБрокерыТорговые агентыКомиссионерыКонсигнаторыДилеры

Типы посредниковБрокеры поиск клиентов по цене и объему поставкипомощь при составлении контрактовТорговые агентыпродажа от лица производителя по типовому договору( включая подготовку продаж)Комиссионеры продажи по типовому договору от своего лица ( особенно при выходе собственника на новые рынки)КонсигнаторыКомиссионные продажи при соблюдении срока и объема консигнацииДилеры посредники , берущие на себя техническое обслуживание при наличии договоров о послепродажном обслуживании с производителями

контрактацияДоговорные отношения с независимыми поставщикамиДоговорные отношения с зависимыми поставщикамиДоговорные отношения с аффилированными поставщиками

Выбор типа договоров, заключаемых при контрактацииДоговор купли-продажиПредмет договора - товары, продукты

Выбор сбытовых каналов Канал сбыта определяет тип покупателей и целевой сегмент рынкаВыбор канала сбыта зависит от типа продукта

Планирование цены и объема выпускаВариант 1 : Выбор объема выпуска при отсутствии свободы установления цены ,поскольку на целевом рынке есть единая рыночная ценаВариант 2 : Выбор объема выпуска и цены продажи - монополистом в т.ч. при инновационной монополии - при наличии только среднерыночной цены на стандартизированный товар и рыночного коридора

Выбор условия оплаты цены и корректировка «базовой цены»цена при условии ее оплаты по факту поставки товара «базовая цена»цена при условии ее оплаты в рассрочку:- при разных сроках рассрочки;- при разных распределениях во времени рассрочки платежей; цена при условии авансовых платежей: - при разных долях цены ,уплачиваемых до поставки товара- при разном распределении во времени досрочно уплачиваемых платежей

СооруженияП")

Основной капитал организацииМатериальные активы Здания (кроме жилых) СооруженияПередаточные устройстваМашины и оборудованиеСредства транспортныеИнвентарь производственный и хозяйственныйСкот рабочий, продуктивный и племенной;Насаждения многолетние Материальные основные фонды, не включенные в другие группировки

Классификация материальных активов

Нематериальные активы фирмыПризнаки :отсутствие материально-вещественной формыспособность приносить прибыльвозможность идентификации объекта от других активовдлительность использования(свыше 12 месяцев)достоверное определение первоначальной стоимости

Способы оценки основного капиталаМатериально –вещественная оценкаСтоимостная оценкаПолная первоначальная стоимость как сумма расходов на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизовВосстановительная (текущая) стоимость (в том числе за вычетом износа)Рыночная стоимостьОстаточная стоимость Ликвидационная стоимостьСреднегодовая стоимость

Износ основного капиталаМатериальный износМоральный износСоциальный износ

равномерный; б) ускоренный;")

АмортизацияЛинейные методы начисления амортизации а) равномерный; б) ускоренный; в) замедленный. Нелинейные методы начисления амортизации а) дегрессивный: • геометрически - дегрессивный (метод уменьшаемого остатка); • арифметически – дегрессивный ( метод списания стоимости по сумме чисел лет срока полезного использования). 6) прогрессивный Нерегулярный метод начисления амортизации (метод списания стоимости пропорционально объему произведенной продукции)

Амортизационные группыСрок полезного использования - период ,в течении которого объект основных средств используется для достижения целей организации1 амортизационная группа от 1 года до 2 лет включительно2 амортизационная группа свыше 2 лет до 3 лет включительно3 амортизационная группа свыше 3 лет до 5 лет включительно4 амортизационная группа свыше 5 лет до 7 лет включительно5 амортизационная группа свыше 7 лет до 10 лет включительно6 амортизационная группа свыше 10 лет до 15 лет включительно7 амортизационная группа свыше 15 лет до 20 лет включительно8 амортизационная группа свыше 20 лет до 25 лет включительно9 амортизационная группа свыше 25 лет до 30 лет включительно10 амортизационная группа свыше 30 лет

Оценка эффективности использования основного капитала организацииЭкономическая эффективность - это способность ресурса обеспечивать получение большего или меньшего результата, соответствующего цели деятельности предприятия Результат носит название экономический эффект Показатели, используемые для оценки эффективности • технико-экономические (или частные), • экономические (или обобщающие).Технико-экономические показатели - это показатели, характеризующие использование отдельных групп основного капитала; зданий различного назначения, различных сооружений, оборудования разного вида, транспортных средств и т.п.Экономические показатели - это показатели, характеризующие эффективность использования всей совокупности основного капитала.Результат может быть измерен • натуральными показателями • стоимостные показателями

Определение оптимального срока полезного использования оборудованияТехнически возможный срока полезного использования оборудования - период времени, в течении которого при надлежащем уходе и затратах на поддержание технических и эксплуатационных характеристик, может быть использовано технологическое оборудование Экономически целесообразный срока полезного использования оборудования – период времени ,за пределами которого неэксплуатация становится выгоднее ,чем его дальнейшая эксплуатация

Определение оптимального срока полезного использования оборудования

Оборотный капитал организацииОборотный капитал – активы , которые при нормальный хозяйственной деятельности организации меняет свои формы в относительно короткий срок и полностью переносят свою стоимость на готовый продукт, изменяя при этом натурально-вещественную форму.Оборотный капитал – это наиболее подвижная часть активов

Оборотный капитал организацииОборотные фондыПроизводственные запасы сырья ,материалов ,топлива, комплектующих и других ресурсовНезавершенное производствоРасходы будущих периодовПредварительная оплата на будущих периодов

Состав и структура оборотного капитала По источникам формирования- Собственные- Заемные По сферам применения- оборотные фонды- фонды обращения

Оборотный циклДенежная формаПроизводственная формаТоварная форма

Определение минимального размера оборотного капитала определение потребности в оборотном капитале для созданияпроизводственных запасовопределение потребности в оборотном капитале для незавершенного производстваопределение потребности в оборотном капитале для расходов будущих периодовопределение потребности в оборотном капитале для складских запасов готовой продукции

Потери и риски ,связанные с недостатком оборотных средствСужение круга поставщиков из-за недостатка средств для предоплатыПеребои в снабжении, и в производственном процессе сужение круга покупателей из-за недостатка средств для предоставления кредитаПотери покупателей из-за недостатка готовой продукцииУтрата «доброго имени» из-за возможных срывов поставок продукцииСнижение прибыли за счет уменьшения объемов продаж

Потери и риски ,связанные с избытком оборотных средствСнижение требовательности к поставщикам и заказчикам, и как следствие ,потери из-за недобросовестных поставщиков и заказчиковРост расходов на хранение излишних запасов ,потери от порчи ,хищений и т.п.Моральное устаревание готовой продукции и т.п.Возросший налог на имущество из-за увеличенных запасов материалов и готовой продукцииСнижение общей рентабельности производственной и экономической деятельности

Политика управления оборотным капиталом фирмыОтносительное сокращение потребности в оборотном капитале за счет ускорения оборачиваемости оборотных средств –дебиторский контроль, использование векселей, факторинг, спонтанное финансирование, диверсификация поставщиков и т.д.Относительное наращивание величины собственных оборотных средств путем долгосрочных заимствований, распределения чистой прибыли на развитие, выпуск дополнительных акций и т.д.

капиталЧистый оборотный капитал –это разница между те")

Чистый оборотный (рабочий) капиталЧистый оборотный капитал –это разница между текущими активами и текущими пассивами фирмыЧистый оборотный капитал в традиционной терминологии и есть собственные оборотные средстваСобственные оборотные средства - это часть постоянных пассивов( собственных средств и долгосрочных обязательств) ,которая остается на финансировании оборотных средств после покрытия постоянных активов

Текущие финансовые потребностиЗапасы сырья и готовой продукции+Долговые обязательства к клиентам (дебиторская задолженность)_Долговые обязательства поставщикам (кредиторская задолженность)

Управление складскими запасами Система управления складскими запасами – это совокупность правил ,определяющих методы учета движения складских запасов, периодичность и размер их пополненияКлючевые параметрыВремя( периодичность) заказаРазмер заказа

,где Т - продолжительность периода Q –")

Оптимальный размер заказа(формула Харриса),где Т - продолжительность периода Q – потребность в течении периода З – расходы на оплату заказа Р – расходы на хранение q – размер заказа партии

Цели создания складских запасовсоздание запасов для обеспечения нормального производственного процесса (рабочий запас)создание резервов для компенсации возможных отклонений реально складывающихся условий от прогнозируемых(страховой запас)образование запаса в спекулятивных целях

Факторы, определяющие складскую политику фирмыПотребность фирмы в конкретном виде материалов и ее распределение во времениПолное время обработки и выполнения заказаЦена связанного в запасе капиталаРасходы и потери ,обусловленные созданием и хранением запаса

Цена связанного в запасе капиталаСоздание всех видов запасов сырья , материалов и т.п. сопровождается «замораживанием» оборотных средствЧем больше запас и чем дольше он лежит на складе ,тем больше связанный капитал и большую стоимость необходимо платить за пользование им.

Расходы и потери ,обусловленные созданием и хранением запасаИздержки ,связанные с заказом и покупкой товараИздержки и потери при хранении товаров на складеТранспортные расходы

Издержки ,связанные с заказом и покупкой товараПостоянные издержки возникают из самого факта заказа товара ( расходы на размещение заказа, организация приема товара, проверка документации и т.п.)Чем чаще заказы, тем больше величина постоянных издержекПеременные издержки зависят от размера заказа ( цена товара)

Издержки и потери при хранении товаров на складеРасходы на содержание складских площадейЗатраты на хранение товараСтрахование Естественная убыль , хищенияПотери от устаревания товаров и т.п.Постоянные издержки обусловлены наличием и содержанием складского хозяйства (охрана склада, его освещение, отопление и заработная плата персонала)Переменные издержки зависят от средней стоимости хранимого товара, которая определяется частотой и размерами заказов

Транспортные расходыПостоянные расходы – это затраты, не зависящие от количество перевозимых грузов или их стоимости (оплата аренды контейнеров)Переменные расходы – это расходы , зависящие от объема перевозимых грузов, тариф на перевозку единицы груза а также на погрузку и разгрузку

Использование АBC – анализа при управлении складскими запасами Цель – оптимизация расходов по управлению складскими запасами Теоретическая основа – правило Парето, которое гласит, что 80% результата достигается 20% усилий, а , в свою очередь , оставшиеся 80% усилий приносят 20% результатаДеление всех хранимых видов сырья, материалов, и т.п. на группыА- группа материалов , количество которых невелико , но которую приходится значительная доля общей стоимости сырья и материаловС- группа материалов , количество которых составляет большее число позиций ,но доля в общей стоимости невеликаВ- группа материалов , занимающая среднее положение между группами А и С

Процедура проведения АВС- анализаПо отчетным данным за предыдущий год определяется фактическая стоимость каждого вида товарно- материальных ценностейРасположение всех товарно- материальных ценностей в порядке убывания их стоимости определение доли каждого вида товарно- материальных ценностей в общей сумме материальных затрат предприятия разделение перечня на три соответствующие группы А- позиции ,на которые в совокупности приходится примерно 60 % все материальных затрат фирмы,В - позиции ,на которые в совокупности приходится примерно 30 % все материальных затрат фирмы,С- позиции ,на которые в совокупности приходится примерно 10 % все материальных затрат фирмыРазработка системы управления и планирования складскими запасами

Оценка эффективности использования оборотного капитала организацииОсновные показатели для оценки:коэффициент оборачиваемостипродолжительность одного оборота оборотных средствкоэффициент загрузки оборотного капитала

Способы повышения эффективности использования оборотных средствСтадия предоплаты построение взаимоотношений с контрагентами , минимизирующих расчеты в виде предварительной оплаты с поставщиками и покупателями

Способы повышения эффективности использования оборотных средствСтадия производстваПрименение более производительной техники, новых технологий, позволяющих сокращать время производство Увеличение сменности работы оборудования и персоналаСокращение простоевУменьшение пролеживания изделий между операциями

Лекция 10 Расходы фирмы : понятие, классификация , способы учета и измерения

определенияЗатраты- стоимостная оценка производственных ресурсов фирмы, использованных в процессе производства и реализации продукции, выполнения работ или оказания услуг Расходы -уменьшение экономических выгод в результате выбытия активов, возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключение уменьшения вкладов по решению участников этой организацииИздержки- денежное выражение затрат производственных факторов, необходимых для осуществления фирмой своей деятельности

Классификация затратЭкономическое содержанияРоль в процессе производстваХарактер отнесения на себестоимость конкретного продуктаХарактер зависимости от объема выпускаемой продукции

Экономическое содержанияМатериальные затратыЗатраты на оплату труда ( включая отчисления на социальные нужды )Амортизация основных средствПрочие затраты смета затрат калькуляция

Роль в процессе производстваОсновные затраты - это затраты непосредственно обусловленные технологическим процессом производства продукцииНакладные затраты – это затраты на управление,обслуживание производства и создание условий для работы фирмы в целом

Накладные затратыОбщецеховыеОбщепроизводственныеОбщехозяйственные

Общецеховые затратыРасходы на управление цехом, структурным подразделениемАмортизация здания цехаОтопление, освещение, ремонт помещенияИзнос малоценных и быстроизнашивающих предметов и т.п.

ОбщепроизводственныезатратыСодержание и текущий ремонт основных средств общепроизводственного назначенияПроизводство испытаний, опытов, исследованийСодержание научно- исследовательских подразделенийЗатраты на подготовку кадров и т.п.

ОбщехозяйственныезатратыРасходы на управление фирмой (оплата труда аппарата управления фирмой, командировки, содержание легкого автотранспорта, охрана предприятия и т.п.)Непроизводственные расходы ( потери от простоев, от порчи и гибели материальных ценностей, хищений и т.п.)Коммерческие расходы ( расходы на тару, на упаковку, на транспортировку, комиссионные и т.п.)

В зависимости от степени включения в себестоимость продукции накладных расходов различаютЦеховая себестоимость, если к основным затратам добавлены только общецеховые расходыПроизводственная себестоимость, если к основным затратам добавлены общецеховые и общепроизводственные расходыПолная себестоимость, если к основным затратам добавлены общецеховые , общепроизводственные и общехозяйственные расходы

Характер отнесения затрат на себестоимость конкретного продуктаПрямые затраты – это затраты ,которые прямо могут быть отнесены на себестоимость производимого продуктаКосвенные затраты –это затраты, которые невозможно прямо отнести на себестоимость конкретного продукта, поскольку они связаны с производством многих продуктов. Включение этих затрат в себестоимость осуществляется косвенными методами- например, пропорционально объему оплаты труда основных производственных рабочих продукции, величине материальных затрат и т. п.

Характер зависимости от объема выпускаемой продукцииПостоянные затраты - это затраты, которые в широких пределах не зависят от объема производимой продукции ,работ, услуг (арендная плата за занимаемое помещение, амортизация оборудования, оплата труда руководства предприятия, расходы на рекламу и т.д.)Переменные затраты – это затраты, прямо связанные с объемом производимой продукции ( затраты на материалы, расход топлива и энергии на технологические цели, сдельная заработная плата основных рабочих и т.д.)

Анализ взаимосвязи объема продаж, себестоимости и прибыли TC = FC+VC где TC –это общие затраты фирмы на производство и реализацию продукции, FC – это постоянные затраты фирмы на производство и реализацию продукции, VC – это переменные затраты фирмы на производство и реализацию продукции, AVC - это средние переменные затраты фирмы на производство и реализацию продукции, V - это объем производимой продукции фирмы Q= FC+VC+P= FC+AVC* V+P

Смета затратОсновной документ непосредственно связанный с планированием затрат и управлении ими на предприятииПолный свод затрат фирмы за определенный период времени на весь объем производимой продукции, работ или услугЗатраты группируются по однородным экономическим элементам

Калькуляция себестоимостиОпределение себестоимости отдельных видов продукции, работ, услуг в расчете на единицуЗатраты группируются по статьям калькуляцииОтчетная, плановая ,фактическая калькуляции

Системы управления затратами фирмыМетоды учета затратМетоды планирования и анализа затратМетоды калькулирования себестоимостиМеханизм контроля затратМеханизм стимулирования рационального снижения затрат