муниципальных образований.")

: Федеральные налоги и сборы: Налог на добавленную стоимостьАкцизыНалог на доходы физических лицЕдиный социальный налог Глава 24 утратила си…")

Презентация на тему: Налоги и налоговая система

Налоги и налоговая система

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Виды налогов Прямые и косвенныеВ общем, налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные. К косвенным налогам относится налог на добавленную стоимость и другие.

Аккордные и подоходныеТакже принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента. Таким образом,Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода (Y). Данную зависимость показывает либо предельная ставка налога (t), которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога (q): просто отношение суммы взимаемого налога к величине дохода. То есть, или , где:

Прогрессивные, регрессивные или пропорциональныеПодоходные налоги сами делятся на три типа:Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается.Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода

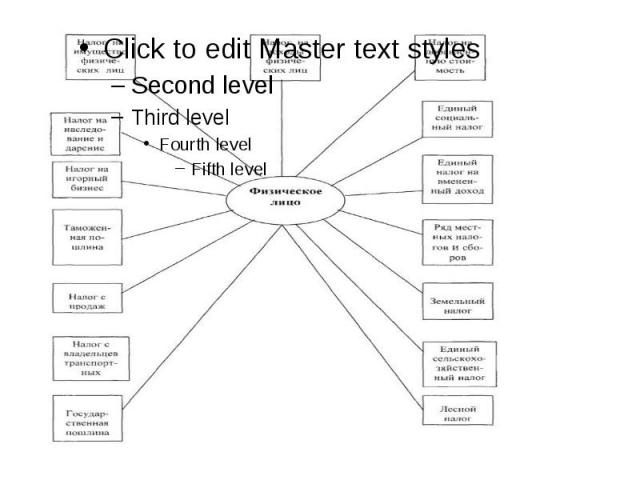

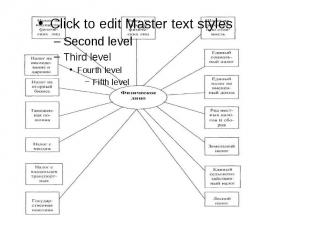

Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2006 года): Федеральные налоги и сборы: Налог на добавленную стоимостьАкцизыНалог на доходы физических лицЕдиный социальный налог Глава 24 утратила силу (с 01.01.2010 - страховые взносы)Налог на прибыль организацийНалог на добычу полезных ископаемыхВодный налогСборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсовГосударственная пошлинаРегиональные налоги: Налог на имущество организацийНалог на игорный бизнесТранспортный налогМестные налоги: Земельный налогНалог на имущество физических лиц