Налог на добавленную стоимость (НДС) Налог на добавленную стоимость является косвенным налогом. Налогоплательщиками НДС в соответствии с гл. 21 НК РФ признаются: а) организации; б) индивидуальные предприниматели;…")

определяется, налогоплательщиком в соответствии с гл. 21 НК РФ Налоговая база при реализации товаров (работ, услуг) определяется, налогоплательщиком в соответствии с гл. 21 НК РФ Налоговые ставки …")

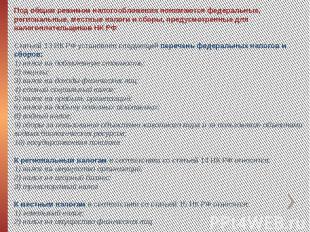

Презентация на тему: налоги и налогообразование

Налогообложение предпринимательской деятельности

Налог на прибыль организаций Налог на прибыль организаций Объект налогообложения по налогу на прибыль организации –прибыль, полученная налогоплательщиком. Прибылью для российских организаций в целях налогообложения признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ. Налоговая ставка устанавливается в размере 20%. При этом: сумма налога, исчисленная по налоговой ставке в размере 2.0%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 18.0%, зачисляется в бюджеты субъектов РФ. Налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Налог на прибыль организаций занимает скромное место в объеме налоговых поступлений (доходов) в структуре федерального бюджета

Налог на добавленную стоимость (НДС) Налог")

Налог на добавленную стоимость (НДС) Налог на добавленную стоимость (НДС) Налог на добавленную стоимость является косвенным налогом. Налогоплательщиками НДС в соответствии с гл. 21 НК РФ признаются: а) организации; б) индивидуальные предприниматели; в) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ Объектом налогообложения НДС признаются следующие операции: а) реализация товаров (работ, услуг) на территории РФ, в том числе при передаче имущественных прав; б) передача на территории РФ товаров (выполненных работ, оказанных услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль; в) выполнение строительно-монтажных работ для собственного потребления; г) ввоз товаров на таможенную территорию РФ

определяется, налогоплатель")

Налоговая база при реализации товаров (работ, услуг) определяется, налогоплательщиком в соответствии с гл. 21 НК РФ Налоговая база при реализации товаров (работ, услуг) определяется, налогоплательщиком в соответствии с гл. 21 НК РФ Налоговые ставки установлены ст. 164 НК РФ в размере 0%,10% и 18% от соответствующей налоговой базы. Налоговая ставка 0% применяется при реализации товаров вывезенных в таможенном режиме экспорта, или при оказании работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию РФ и т.д. (положение ст. 165 НК РФ) Налоговая ставка 10% применяется при реализации: следующих продовольственных товаров - скота и птицы в живом весе, молока и молокопродуктов, яйца и яйцепродуктов, маргарина, сахара и т.д.; товаров для детей в соответствии с перечнем (подпункт 2 п.2 ст. 164 НК РФ); книжной продукции, связанных с образованием, наукой и культурой (не рекламного и эротического характера); ряда медицинских товаров отечественного и зарубежного производства По налоговой ставке 18% осуществляется налогообложение товаров, не указанных в вышеизложенных пунктах НДС занимает ведущее место в сумме налоговых поступлений при формировании федерального бюджета

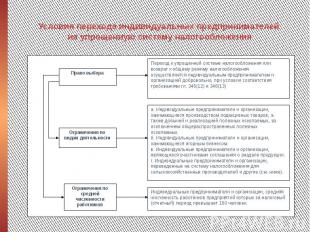

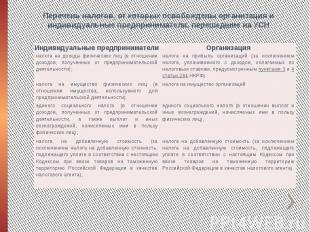

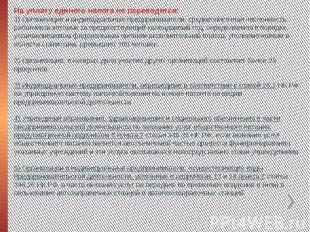

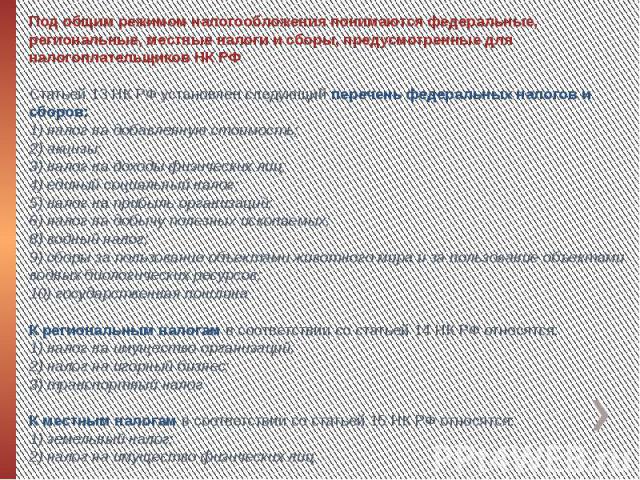

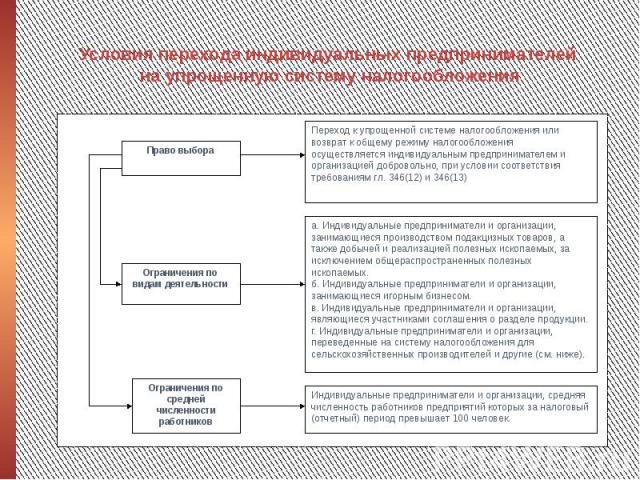

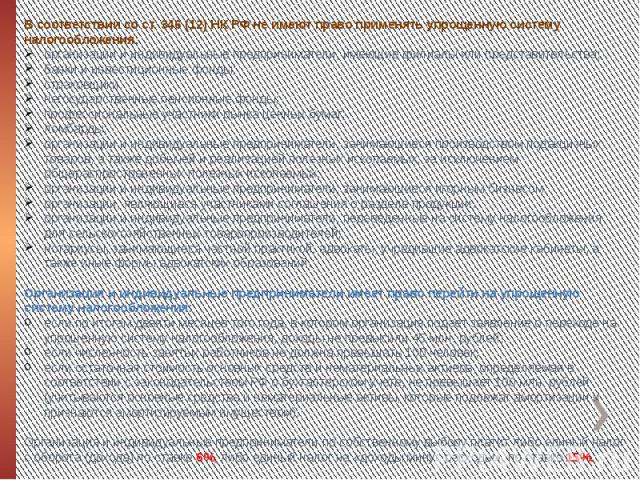

Специальные налоговые режимы