му…")

, то современное государство обанкротилось бы, если бы не изменило типа своих н…")

. - это система сбора с населения налогов и других государственных доходов, при…")

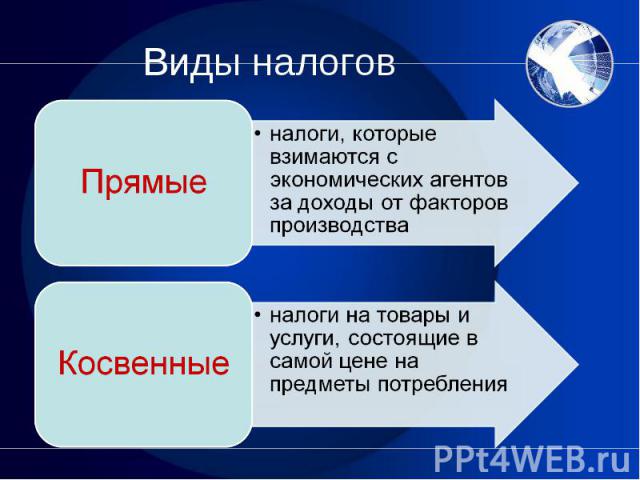

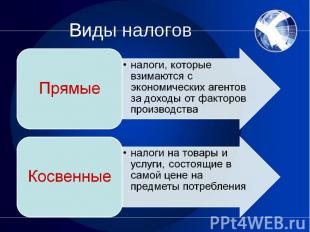

. Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги …")

! Именно таким налогом облагалась британцами в Индии соль. Самый большой налог - 4000 (четыре тысячи)! Именно таким налогом облагалась британцами в Индии соль.")

Презентация на тему: История налогов

Для того, чтобы подробнее узнать об истории налогов, нужно знать определение данного слова. Для того, чтобы подробнее узнать об истории налогов, нужно знать определение данного слова. А что же такое «налоги»?

- это обязательный, индивидуально безвозмездный платеж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. - это обязательный, индивидуально безвозмездный платеж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной необходимости догонять и подстраиваться под новые условия. Государства во все времена стремились быть в центре экономической активности, экономическая активность ,в свою очередь, никогда не стояла на месте, ее центр принимал все новые и новые формы. Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной необходимости догонять и подстраиваться под новые условия. Государства во все времена стремились быть в центре экономической активности, экономическая активность ,в свою очередь, никогда не стояла на месте, ее центр принимал все новые и новые формы.

Если в самом начале изучаемой истории главными экономическими ценностями были земля и труд по ее обработке (соответственно налог на лиц, налог на землю, барщина, рабство), то современное государство обанкротилось бы, если бы не изменило типа своих налогов. Если в самом начале изучаемой истории главными экономическими ценностями были земля и труд по ее обработке (соответственно налог на лиц, налог на землю, барщина, рабство), то современное государство обанкротилось бы, если бы не изменило типа своих налогов.

До возникновения государств о налогах и речи не было. В них просто не было необходимости. До возникновения государств о налогах и речи не было. В них просто не было необходимости.

В Древнем Египте основным доходом служила плата за пользование землей, принадлежащей главе государства. В Древнем Египте основным доходом служила плата за пользование землей, принадлежащей главе государства. В Древней Греции основным был подоходный налог, но свободные граждане городов его не платили. В Древнем Риме налогов практически не было. В Римской империи главным источником доходов служил поземельный налог, в размере 10% доходов с участка.

Чем в целом характеризовался этап развития налогообложения ? Чем в целом характеризовался этап развития налогообложения ?

В целом этот этап развития налогообложения характеризовался огромным количеством налогов и попаданием в налоговую базу самого широкого спектра объектов, вплоть до самых экзотических. Государство устанавливало великое множество налогов, при этом часто сбор самих налогов отдавался на откуп. В целом этот этап развития налогообложения характеризовался огромным количеством налогов и попаданием в налоговую базу самого широкого спектра объектов, вплоть до самых экзотических. Государство устанавливало великое множество налогов, при этом часто сбор самих налогов отдавался на откуп.

А что же такое «откуп» ? А что же такое «откуп» ?

- это система сбора с населения налогов и других государственных доходов, при которой государство за определённую плату передаёт право их сбора частным лицам (откупщикам). - это система сбора с населения налогов и других государственных доходов, при которой государство за определённую плату передаёт право их сбора частным лицам (откупщикам).

Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

Одно из изобретений Петра - налог на бани. По указу 1704 г думные люди и первостатейные купцы должны были платить с домашних бань по 3 рубля, простые дворяне, купцы и всякие разночинцы - по 1 рублю, крестьяне - по 15 копеек. Или плати – или не мойся. Одно из изобретений Петра - налог на бани. По указу 1704 г думные люди и первостатейные купцы должны были платить с домашних бань по 3 рубля, простые дворяне, купцы и всякие разночинцы - по 1 рублю, крестьяне - по 15 копеек. Или плати – или не мойся.

Римский император Веспасиан, который правил в 70-х годах нашей эры, ввел налог на туалеты. Именно с того времени существует выражение «Деньги не пахнут». Когда сын Веспасиана упрекнул отца в том, что он ввел налог на общественные уборные, Веспасиан поднес к его носу деньги, поступившие по этому налогу. Увы для римлян - они не смогли отказать себе в удовольствии пользоваться шикарными мраморными туалетами, поскольку туда, как и в знаменитые термы, ходили не только по прямой надобности, но и ради встреч и бесед. Римский император Веспасиан, который правил в 70-х годах нашей эры, ввел налог на туалеты. Именно с того времени существует выражение «Деньги не пахнут». Когда сын Веспасиана упрекнул отца в том, что он ввел налог на общественные уборные, Веспасиан поднес к его носу деньги, поступившие по этому налогу. Увы для римлян - они не смогли отказать себе в удовольствии пользоваться шикарными мраморными туалетами, поскольку туда, как и в знаменитые термы, ходили не только по прямой надобности, но и ради встреч и бесед.

В Бюртемберге в 18 веке брали налог на воробьев. С хозяина каждого дома требовали уничтожить дюжину воробьев, за что он получал 6 крейцеров. Если же кто был не состоянии учинять насилие, с него брали налог в размере 12 крейцеров. Для того чтобы уклонится от уплаты от этого налога, жители покупали нужное количество дохлых воробьев у подпольного торговца, который доставал их на городской свалке. В Бюртемберге в 18 веке брали налог на воробьев. С хозяина каждого дома требовали уничтожить дюжину воробьев, за что он получал 6 крейцеров. Если же кто был не состоянии учинять насилие, с него брали налог в размере 12 крейцеров. Для того чтобы уклонится от уплаты от этого налога, жители покупали нужное количество дохлых воробьев у подпольного торговца, который доставал их на городской свалке.

Самый известный налог в СССР - это налог на бездетность. Он был введен в 1941 г. с целью мобилизации дополнительных средств для оказания помощи многодетным матерям. Этот налог не имеет аналогов в истории и удерживался только в СССР и Монголии.

Налог "на мир", который до сих пор удерживают в Гвинейской Республике. Каждый год без войны там оценивают в 700 бельгийских франков. Налог "на мир", который до сих пор удерживают в Гвинейской Республике. Каждый год без войны там оценивают в 700 бельгийских франков.

В Армении в конце XX века был введен налог на пыль. Чтобы избавиться от излишков пыли во дворах, министерство экономики постановило: "Население должно оплачивать расходы по удалению пыли из расчета 2 драма за 1 квадратный метр".

! Именно таким налогом облагалась брит")

Самый большой налог - 4000 (четыре тысячи)! Именно таким налогом облагалась британцами в Индии соль. Самый большой налог - 4000 (четыре тысячи)! Именно таким налогом облагалась британцами в Индии соль.

Налог на тень. Он взимается в Венеции с 1993 года. Под налог попали навесы и зонтики, которые принадлежат магазинам и кафе, тень от которых падает на коммунальную собственность – землю. Кстати, еще в Византии платили "налог на воздух", размер которого зависел от размера здания. Налог на тень. Он взимается в Венеции с 1993 года. Под налог попали навесы и зонтики, которые принадлежат магазинам и кафе, тень от которых падает на коммунальную собственность – землю. Кстати, еще в Византии платили "налог на воздух", размер которого зависел от размера здания.

"Гипсовый налог". Его платят в Австрии горнолыжники при каждом спуске с горы. Полученные средства передаются австрийским клиникам. Согласно статистики в Австрийских Альпах ежегодно получают травмы около 150 тыс. лыжников, и на их лечение тратится примерно один миллиард шиллингов в год. "Гипсовый налог". Его платят в Австрии горнолыжники при каждом спуске с горы. Полученные средства передаются австрийским клиникам. Согласно статистики в Австрийских Альпах ежегодно получают травмы около 150 тыс. лыжников, и на их лечение тратится примерно один миллиард шиллингов в год.

Чем же Чем же знаменателен XIX век ?

Начало XIX века знаменательно тем, что доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оборочный сбор, "питейный доход" и всего около 2/3 поступлений. Начало XIX века знаменательно тем, что доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оборочный сбор, "питейный доход" и всего около 2/3 поступлений. За счет "питейного дохода" в 60-х гг. ХIХ века формировалось до 40% всех бюджетных поступлений.

В 1812 г. были введены процентный сбор с доходов от недвижимого имущества, акцизы на предметы массового потребления: 1839 г. - табак; 1848 г. - сахар; 1862 г.- соль; 1872 г. - керосин; 1866 г. - дрожжи; осветительные нефтяные масла - 1887 г.; спички - 1888 г. В 1812 г. были введены процентный сбор с доходов от недвижимого имущества, акцизы на предметы массового потребления: 1839 г. - табак; 1848 г. - сахар; 1862 г.- соль; 1872 г. - керосин; 1866 г. - дрожжи; осветительные нефтяные масла - 1887 г.; спички - 1888 г.

Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным законом от 31 июля 1998 г. № 146-ФЗ. Данным нормативным документом дано определение законодательства Российской Федерации о налогах и сборах. Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным законом от 31 июля 1998 г. № 146-ФЗ. Данным нормативным документом дано определение законодательства Российской Федерации о налогах и сборах.

Налог на: Налог на: Прибыль НДС НДФЛ Акцизы Загрязнение Имущество организаций Транспортный налог Земельный налог Водный налог УСН ЕНВД ПФР страховые взносы ФСС РФ страховые взносы Госпошлина Штрафы

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. 2. Налогообложение должно носить однократный характер. 3. Обязательность уплаты налогов. 4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги. 5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям. 6. Разумное сочетание прямых и косвенных налогов. 7. Использование систему налоговых льгот. 8. Четкое разделение налогов по уровням государственного правления: федеральные, региональные и местные[2]. 1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. 2. Налогообложение должно носить однократный характер. 3. Обязательность уплаты налогов. 4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги. 5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям. 6. Разумное сочетание прямых и косвенных налогов. 7. Использование систему налоговых льгот. 8. Четкое разделение налогов по уровням государственного правления: федеральные, региональные и местные[2].

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Раньше, несколько веков назад, налоговая система сильно отличалась от нынешней, т.е. была совсем другой. О чем и говорится в моей презентации. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Раньше, несколько веков назад, налоговая система сильно отличалась от нынешней, т.е. была совсем другой. О чем и говорится в моей презентации. В сегодняшнее время налоговая система совсем иная.

Спасибо за внимание! Спасибо за внимание!

")