Запрет на коммуникацию за пределами опубликованных документов Ограничения на рекламу, пресс-конференции, общение с журналистами. Нельзя запускат…")

очень сильно отличаются от инвестиционных банков и брокеров (Sell-side) Инвесторы (Buy-side) очень сильно отличаются от инвестиционных банков и брокеров (Sell-side) Инвестиционные банки фокусируются почти исключительно на отрасл…")

Капитализация (Микро, Малая, Средняя, Большая, Мега) Стоимость (Value) Будущее P/E, EV/EBITDA, EV/Sales, P/B ROIC, Margins, Working Capital Доход (Income) Дивидендная доходность Рост (Growth) Темп…")

Присутствие и индексах (RTSI, ММВБ, MSCI Russia, MCSI EM…) Репутация Репутация менеджмента Корпоративное управление Социально ответственные инвестиции Другие «нематериальные» активы Позиции …")

презентации компании и других презентационных материалов (сайт, годовой отчет, пресс-релизы) на базе понимания потребностей пользователей, а не мнения отдельн…")

Презентация на тему: Инвесторы

Эволюция Investor Relations Эволюция Investor Relations Задачи IR по мере развития компании меняются. Сложность IR-задач резко растет по мере увеличение роли иностранных инвесторов. Первым самым крупным испытанием в области IR для компании обычно становится получение международного кредитного рейтинга. После выпуска еврооблигаций формирование IR-службы становится, как правило, насущной необходимостью.

Сайт для инвесторов Сайт для инвесторов Отражающий не пожелания менеджмента компании и даже не столько требования ФСФР… …сколько реальные потребности инвесторов и лучшую практику в этой области Пресс-релизы Оперативность Информативность Аналитическая ценность Улучшение презентационных материалов Годовой отчет, квартальные отчеты Презентации для инвесторов Доступ к информации через базы данных Отчетность в базах данных Базы новостей информационных агентств Раскрытие информации Включение компании в обзор сектора аналитиками

Главное – не уровень рейтинга, а отчет агентства Главное – не уровень рейтинга, а отчет агентства Имеют значение только рейтинги, сопровождающиеся отчетом рейтингового агентства Прежде всего – рейтинги международных агентств – Moody’s, Standard & Poor’s, Fitch Рейтинг – это процесс, а не результат Продолжение работы над повышением рейтинга и улучшением отчета агентства о компании НО: задача компании – развивать бизнес, а не повышать рейтинг! Подготовка пакета документов для кредиторов Презентации для инвесторов Отчетность по МСФО и аналитическая отчетность Регулярные рассылки информации для аналитиков Международная методология анализа кредитных рисков сильно отличается от принятой на российском рынке!

Формирование круга инвесторов, лояльных компании Формирование круга инвесторов, лояльных компании Инвестор Кредитор или потенциальный кредитор компании Поиск потенциальных инвесторов «Приватизация» инвесторов после размещения ценных бумаг Повышение информированности инвесторов Знакомство инвесторов с менеджментом Презентации и роуд-шоу Подготовка специальных материалов для инвесторов Адресные рассылки Повышение адресности работы Выяснение предпочтений и информационных потребностей разных категорий инвесторов Сбор информации об инвесторах, выяснение их спроса на ценные бумаги компании Работа с инвесторами независимо от инвестиционных банков Главная задача – повышение доверия инвесторов, увеличение спроса на акции компании, снижение ставок по облигациям

Привлечение новых категорий инвесторов Привлечение новых категорий инвесторов Банки Портфельные инвесторы Российские инвесторы Иностранные инвесторы Специализированные инвесторы глобальные инвесторы Изменение географии спроса на облигации Решение IR-задач Усложнение инструментов: субординированные займы, привилегированные акции, конвертируемые облигации Одобрение регулятивных действий, снятие «связывающих» ковенант ранних выпусков облигаций, одобрение реструктуризаций и M&A Предотвращение концентрации собственности у враждебных инвесторов Снижение у инвесторов потребности в общении с высшим менеджментом компании, переключение инвесторов на работу с IR-службой, а не руководством компании Подготовка к размещению акций (IPO) компании … и многие другие Главная цель – обеспечение всех форм финансирования при снижении нагрузки на менеджмент компании

Инвесторы Инвесторы Инвесторы, покупающие акции при размещениях, вскоре продают их Доля идентифицируемых акционеров постепенно снижается Компания не знает своих акционеров и/или их контактную информацию Концентрация собственности очень высока Компания не может обеспечить кворум на собрании акционеров или одобрение важных решений Компания столкнулась с повышенной активностью части акционеров Инвестиционные банки Компания не может контролировать процесс размещения и всецело зависит от инвестиционных банков Размещения ценных бумаг Акции размещаются с трудом Акции при размещении возможно продать только с заметным дисконтом Компания не может планировать работу на рынке акций с высокой степенью уверенности (эмиссия – событие в жизни компании, а не рутинный момент) Рынок акций Акции не ликвидны или, наоборот, оборачиваемость акций слишком высока После первичного размещения акций их котировки резко растут Котировки акций слишком волатильны Акции котируются хуже компаний-аналогов и/или значение ключевых коэффициентов оценки компании сильно отличается от компаний-аналогов Информационная открытость См. выше

Молчаливый период Молчаливый период Начинается с kick-off meeting (встреча компании, банкиров и юристов) Запрет на коммуникацию за пределами опубликованных документов Ограничения на рекламу, пресс-конференции, общение с журналистами. Нельзя запускать новый сайт для инвесторов. Нельзя начитать программы коммуникации, но продолжать старые – МОЖНО! ! Желательно до молчаливого периода установить как можно более профессиональную систему коммуникации и предоставить рынку максимум информации о компании. Независимо от банкиров: Анализ потенциальных акционеров Общение с инвесторами: встречи, конференции, инвесторы на долговом рынке. Работа с аналитиками. Анализ контрагентов: инвестбанки и аналитики. Профессиональные материалы для инвесторов, особенно те, что не делают в процессе IPO (например, сайт). Создание истории раскрытия информации по широким каналам. Подготовка менеджмента и сотрудников IR-службы. Проработка альтернативных вариантов IPO.

Мониторинг финансовых рынков Мониторинг финансовых рынков Что происходит с ценными бумагами компании на финансовых рынках? Как инвесторы оценивают компанию по сравнению с ее конкурентами? Каковы рекомендации аналитиков по акциям компании? Получение обратной связи от инвесторов Кто, как и почему анализирует компанию? Сильные и слабые стороны компании в глазах инвесторов. Как инвесторы получают информацию о компании? Как инвесторы оценивают усилия компании в области IR? Что инвесторы хотели бы знать о компании? С кем инвесторы сравнивают компанию? Каковы результаты сравнения? Рекомендации инвесторов компании. Улучшение презентационных материалов Сайт компании в Интернете, пресс-релизы, раскрытие информации Годовой отчет, квартальные отчеты Презентации для инвесторов Налаживание коммуникации Адресная коммуникация: встречи с аналитиками, журналистами, инвесторами Адресная коммуникация: рассылки Массовая коммуникация: раскрытие информации, информационные агентства

Базы данных Базы данных Специализированные базы данных: IRChannel, ThomsonOne… Базы данных инвестиционных банков Кто инвестирует в Россию? По данным публичного раскрытия информации: Россия: 500 институциональных инвесторов Россия: 1200 инвестиционных фондов Инвестиционные фонды Активы под управлением: $1 092,1 млрд. Инвестиции в российские акции: $22,8 млрд. (примерно шестая часть free float) Доля российских активов в активах: 2,1% Оборачиваемость портфеля: средняя (33%-70%) – 39,1% высокая (70%-100%) – 50,3% Географическое распределение (по сумме): Великобритания – 27,2% США – 25,5% Швеция – 12,8% Германия – 6,2% Доля 20 крупнейших фондов: – 36,3% Инвесторов очень много, но IR-программа должна ориентироваться только на оптимальных для компании инвесторов, и не тратить деньги и время менеджмента впустую.

очень сильно отличаются от инвестиционных банков и брокеров")

Инвесторы (Buy-side) очень сильно отличаются от инвестиционных банков и брокеров (Sell-side) Инвесторы (Buy-side) очень сильно отличаются от инвестиционных банков и брокеров (Sell-side) Инвестиционные банки фокусируются почти исключительно на отрасли, поскольку их доходы определяются торговлей акциями и сделками Цена IPO устанавливается относительно цен акций других торгуемых компаний сектора Сделки слияний и поглощений происходят почти исключительно в рамках одного сектора Инвесторы (Buy-side) формируют портфель активов, а потому фокусируются не на отрасли, а на капитализации, индексах, стиле инвестирования Паевым фондам надо привлекать клиентов своими результатами, в том числе через финансовых консультантов Пенсионные фонды требуют от управляющих придерживаться заявленного стиля инвестирования Инвестору нужны позиции компаний в своих отраслях, а не рекомендации покупки-продажи или целевые цены Ключевые параметры при принятии инвестиционного решения – динамика цен акций и риск менеджмент

Капитализация (Микро, Малая")

Капитализация (Микро, Малая, Средняя, Большая, Мега) Капитализация (Микро, Малая, Средняя, Большая, Мега) Стоимость (Value) Будущее P/E, EV/EBITDA, EV/Sales, P/B ROIC, Margins, Working Capital Доход (Income) Дивидендная доходность Рост (Growth) Темпы роста выручки в ближайшее время Темп роста дохода на акцию Обратный выкуп акций Долгосрочные темпы роста Долговая нагрузка (Leverage) Total Debt / Total Capital Кредитный рейтинги

Присутствие и индекса")

Присутствие и индексах (RTSI, ММВБ, MSCI Russia, MCSI EM…) Присутствие и индексах (RTSI, ММВБ, MSCI Russia, MCSI EM…) Репутация Репутация менеджмента Корпоративное управление Социально ответственные инвестиции Другие «нематериальные» активы Позиции в отрасли Доля рынка Лидер, Сильный преследователь, Отстающий, Кандидат на покупку, История «возвращения» Краткосрочные перспективы Динамика цен акций (в Различие фактических и прогнозных показателей компании Пересмотр прогнозов развития … и наконец, отрасль компании

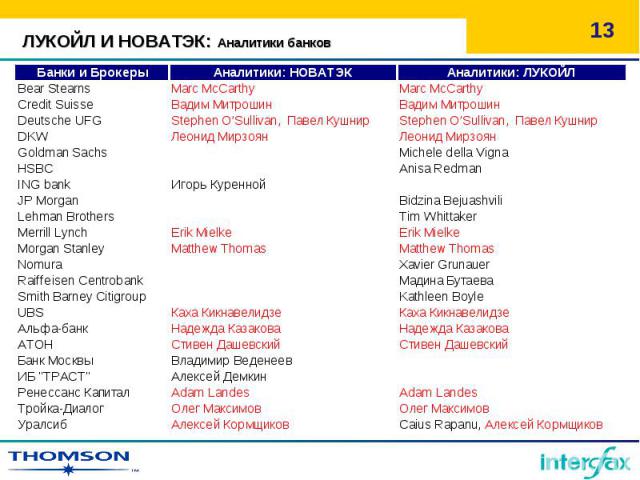

С точки зрения инвесторов ЛУКОЙЛ и НОВАТЭК, хотя и принадлежат к одной отрасли, являются принципиально разными объектами инвестирования. С точки зрения инвесторов ЛУКОЙЛ и НОВАТЭК, хотя и принадлежат к одной отрасли, являются принципиально разными объектами инвестирования. Не удивительно, что они привлекли принципиально разных инвесторов с точки зрения стиля инвестирования Однако так же не удивительно, что обе компании анализируют те же самые аналитики инвестиционных банков. Не существует уравнения для относительной и абсолютной оценки компании, скорее, на оценку можно влиять за счет фокусированных инвестиций в Investor Relations

Сочетание стабильности и торговой активности Сочетание стабильности и торговой активности Анализ стиля инвестирования Долгосрочные инвесторы – спекулятивные инвесторы Поведение инвестора на нестабильном рынке Возможность выбора оптимальной структуры размещения среди спекулянтов и долгосрочных инвесторов. IR-характеристики инвестора Активность в управлении компанией. Участие в собраниях акционеров: Необходим кворум? Пассивность акционеров? Риски концентрации собственности. География: Возможность обременений или льгот при высокой доле инвесторов из той или иной страны. Прозрачность капитала и структуры операций. Снижение доли неидентифицируемых инвесторов. Возможность привлечения опыта миноритарных акционеров. Снижение доли инвесторов не заинтересованных в компании. Необходимо заранее защитить компанию от возможных негативных последствий проведения IPO. Публичный статус для компании несет не только преимущества, но и риски, которыми надо управлять.

Содержание Содержание История и управляющая компания Контактные лица Активы Оборачиваемость портфеля Структура портфеля: фундаментальные показатели Структура портфеля: размер компании Структура портфеля: отрасли Крупнейшие вложения, покупки и продажи Этот инвестор продал акции 16 эмитентов и купил акции 4 эмитентов, оборачиваемость портфеля акций – 70%. Будет ли он оптимальным инвестором для Вашей компании?

Встречи «Один-на-один» Встречи «Один-на-один» Наиболее желательный формат для наиболее крупных инвесторов Конференц-звонки Для географически удаленных инвесторов Встречи в маленьких группах Завтраки / Ланчи / Обеды с несколькими инвесторами Крупные групповые встречи Москва, Лондон, Франкфурт, Стокгольм, Амстердам, Нью-Йорк, Бостон… «День Аналитика / Инвестора» Более глубокое обсуждение компании Можно выбирать время, совпадающее с крупными корпоративными событиями Встречи с инвесторами в штаб-квартире компании Индивидуально или небольшими группами N.B. Личные отношения позволяют предотвратить негативный эффект плохой прессы и рекомендаций аналитиков инвестбанков

По данным Thomson MyCCBN: 19 апреля 2006 г. 118 компаний проводили телефонные конференции, посвященные финансовым результатам; из них: 63 компании провели аудио-трансляцию в Интернете, а 4 компании – видео трансляцию в Интернете До 21 события в час (в 18:00 по Москве)!

Основные вопросы Основные вопросы Как участники рынка понимают стратегию бизнеса и финансовую стратегию Компании? Как участники рынка оценивают стоимость Компании, привлекательность ее ценных бумаг? В чем инвесторы видят преимущества компании перед ее конкурентами? Насколько хорошо инвесторы представляют себе отрасль, в которой работает компания? Как инвесторы оценивают качество и последовательность реализации программы по связям с инвесторами? Каковы отношения Компании с инвестиционным сообществом? Какова репутация Компании и ее менеджеров среди участников финансового рынка? Как инвесторы оценивают презентационные материалы и навыки компании? Дополнительные вопросы Кроме того, в ходе анализа мнения инвесторов возможно ответить и на специфические вопросы, в том числе связанные с конкретными сделками, например: Как инвесторы оценивают структуру планируемой сделки? Каковы могут быть ключевые параметры будущей сделки? Какую долю акций желательно (или достаточно) продать при проведении IPO? Как повлияют на котировки акций компании реализация того или иного плана реорганизации или приобретение новых активов?

В России В России Аналитики инвестиционных банков Финансовая пресса Эксперты рынка Инвесторы За рубежом Имеющиеся акционеры компании Потенциальные акционеры компании Инвесторы, недавно купившие акции Инвесторы, недавно продавшие акции Основные задачи Исследование позволяет выявить основные каналы получения инвесторами информации о компании, выяснить их оценку усилий компании в области Investor Relations Политика компании в области коммуникации с инвесторами может быть скорректирована с учетом выяснения мнения инвесторов о сильных и слабых сторонах компании, областей недостаточного понимания бизнеса компании инвесторами, выделения ключевых генераторов стоимости компании в глазах инвесторов, учета мнения инвесторов о наилучшей практике в области общения с инвесторами на рынке. В случае регулярного проведения анализа мнения инвесторов, компания может оценить эффективность своей программы в области Investor Relations.

Основные направления использования Основные направления использования Создание (доработка) презентации компании и других презентационных материалов (сайт, годовой отчет, пресс-релизы) на базе понимания потребностей пользователей, а не мнения отдельных специалистов в компании или мнения консультантов Создание и обновление списков контактных лиц Улучшение качества работы IR и PR службы за счет повышения адресности коммуникации Сбор сведений о деятельности конкурентов и позиционировании компании в глазах инвесторов и аналитиков Анализ мнений аналитиков и инвесторов и о перспективах рынка компании (стратегический маркетинг) Формализация мнения рынка с целью донесения объективной (а не являющейся суждением сотрудников компании) информации до менеджмента Повышение информированности руководства компании о задачах и перспективах работы IR-подразделения Дополнительные результаты Побочным результатом проведение исследования являются: Привлечение дополнительного внимания аналитиков и инвесторов к компании Улучшение представленности компании в обзорах сектора и, возможно, появление новых отчетов по компании от инвестбанков