; эмиссионный доход (доход от размещения собственных акций по цене выше номинала) (дебет сч. 75 кредит сч. 83); з…")

; увеличение уставного капитала (дебет сч. 83 кредит сч. 84; погашение убытка (дебет сч. 83 кредит сч. …")

и осталась в распоряжении предприятия долговременного характера. Счет 84 «Нераспределен…")

организации (дебет сч. 84 кредит сч. 75); создание и пополнение резервного капитала (дебет сч. 84 кредит сч. 82); увеличение добавочного капитала (дебет сч. 84 кредит сч. 83) п…")

ЗАО, ОАО, ООО. Учет погашения убытков организации.")

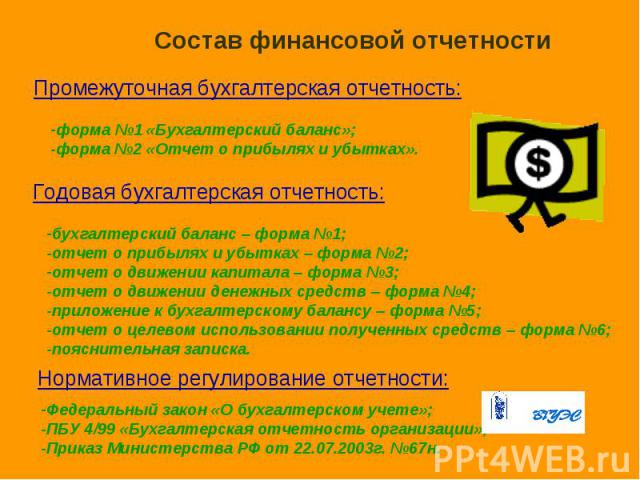

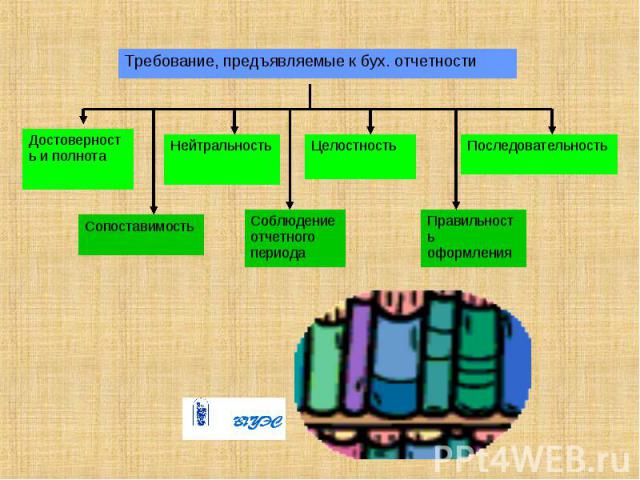

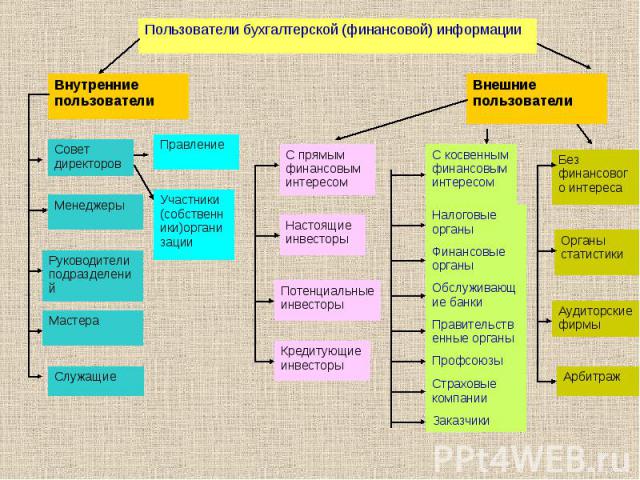

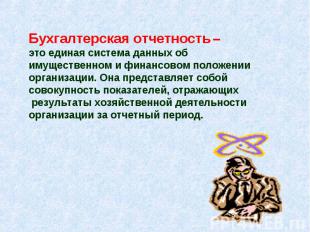

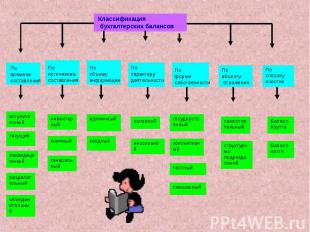

Презентация на тему: Бухгалтерская (финансовая) отчетность

Тема 13. УЧЕТ КАПИТАЛА И РЕЗЕРВОВ Вопросы. Состав собственного капитала, нормативное регулирование, задачи учета. Уставный капитал, порядок его формирования, учет. 3.Добавочный капитал, источники его образования и использования, организация учета. Резервный капитал, порядок образования и использования. Бухгалтерский учет нераспределённой прибыли. Раскрытие информации о капитале в бухгалтерской отчетности.

Капитал, в соответствии с концепцией бухгалтерского учета в рыночной экономике России, - вложение собственников и прибыль, накопленную за всё время деятельности организации.

Формирование уставного капитала предприятий различных организационно – правовых форм

Счет 80 «Уставный капитал»

Учет собственных акций, выкупленных у акционеров

Источники формирования добавочного капитала: увеличение стоимости основных средств в результате переоценки; (дебет сч. 01 кредит сч. 83); эмиссионный доход (доход от размещения собственных акций по цене выше номинала) (дебет сч. 75 кредит сч. 83); за счет части чистой прибыли (дебет сч. 84 кредит сч. 83); образование курсовых разниц в случае погашения задолженности по взносам в УК, выраженной в иностранной валюте (дебет сч. 86 кредит сч. 83) присоединение суммы использованных целевых инвестиционных средств (дебет сч. 86 кредит сч. 83)

Использование средств добавочного капитала погашение сумм снижения стоимости основных средств в результате переоценки (дебет сч. 83 кредит сч. 01); увеличение уставного капитала (дебет сч. 83 кредит сч. 84; погашение убытка (дебет сч. 83 кредит сч. 84); распределение между акционерами (дебет сч. 83 кредит сч. 75)

Счет № 82 Счет № 82 Д «Резервный капитал» К

Нераспределенная прибыль – это часть чистой прибыли, которая не была распределена между акционерами, которая не была распределена между акционерами (участниками) и осталась в распоряжении предприятия долговременного характера. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» может иметь субсчета: 84-1 – «Прибыль, подлежащая распределению»; 84-2 – «Нераспределенная прибыль»; 84-3 – «Непокрытый убыток».

организ")

Использование чистой прибыли: выплата дивидендов акционерам (участникам) организации (дебет сч. 84 кредит сч. 75); создание и пополнение резервного капитала (дебет сч. 84 кредит сч. 82); увеличение добавочного капитала (дебет сч. 84 кредит сч. 83) погашение убытков прошлых лет.

")

Источники покрытия убытков определяются общим собранием акционеров (участников) ЗАО, ОАО, ООО. Учет погашения убытков организации.

")