— схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый…")

аналитическую: 1) аналитическую: ·переосмысление бизнес-идеи; ·коррекция стратегии; постановка дополнительных целей; анализ операционных альтернатив; 2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее; 3) финансовог…")

: ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – центр учета маржинального дохода; ЦЗ – центр затрат; ЦД – центр доходов. Условные обозначения (здесь и далее): ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – …")

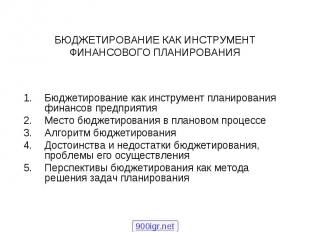

Презентация на тему: Бюджетирование предприятия

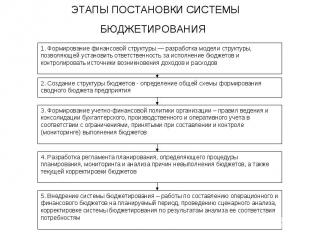

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Главной целью бюджетирования является обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами.

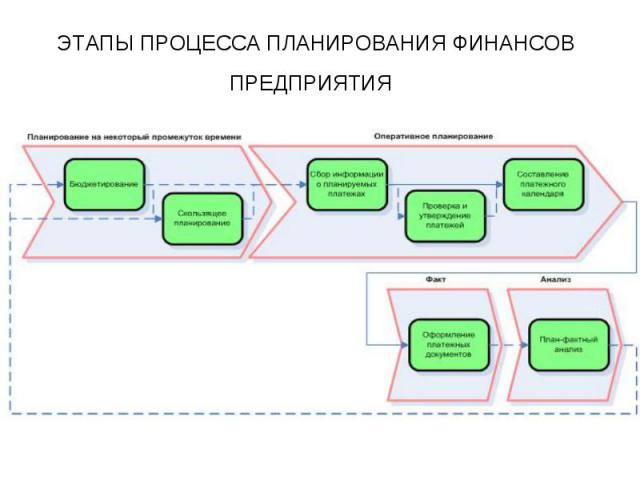

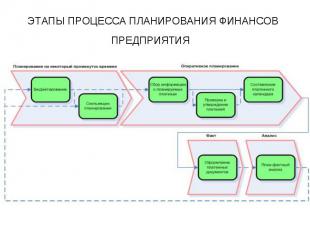

Установление объектов бюджетирования Установление объектов бюджетирования Разработка системы бюджетов операционных и финансовых Расчёт соответствующих показателей бюджетов Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия. Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения Прогноз доходов, расходов и капитала организации

Бюдже т (от старонормандского bougette — кошелёк, сумка, кожаный мешок, мешок с деньгами) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюдже т (от старонормандского bougette — кошелёк, сумка, кожаный мешок, мешок с деньгами) — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Классификация бюджетов: Классификация бюджетов: Долгосрочные и краткосрочные Постатейные бюджеты Бюджеты с временным периодом Гибкие и статические бюджеты Преемственные бюджеты и бюджеты с нулевым уровнем Генеральные и частные

аналитическую: 1) аналитическую: ·переосмысление бизнес-идеи; ·коррекция стра")

1) аналитическую: 1) аналитическую: ·переосмысление бизнес-идеи; ·коррекция стратегии; постановка дополнительных целей; анализ операционных альтернатив; 2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее; 3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем; 4) финансового контроля: позволяет сравнивать поставленные задачи и полученные результаты; выявляет слабые и сильные стороны; 5) мотивационную: осмысленное принятие плана; ясность постановки целей; наказание за срыв; поощрение за выполнение и перевыполнение; 6) координационную: координация функциональных блоков оперативного планирования; 7) коммуникационную: согласование планов подразделений компании; нахождение компромиссов; закрепление ответственности исполнителей.

оказывает положительное воздействие на мотивацию и настрой коллектива; оказывает положительное воздействие на мотивацию и настрой коллектива; позволяет координировать работу предприятия в целом; анализ бюджетов позволяет своевременно вносить корректирующие изменения; позволяет учиться на опыте составления бюджетов прошлых периодов; позволяет усовершенствовать процесс распределения ресурсов; способствует процессам коммуникаций; помогает менеджерам низового звена понять свою роль в организации; служит инструментом сравнения достигнутых и желаемых результатов

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации); · сложность и дороговизна системы бюджетирования; · если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок; · бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы; · противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

: ЦИ – центр инвестиций; ЦП – центр прибыли;")

Условные обозначения (здесь и далее): ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – центр учета маржинального дохода; ЦЗ – центр затрат; ЦД – центр доходов. Условные обозначения (здесь и далее): ЦИ – центр инвестиций; ЦП – центр прибыли; ЦУМД – центр учета маржинального дохода; ЦЗ – центр затрат; ЦД – центр доходов.