снизить объем производства и поделить прибыль с конкурентом фирмой 2 – по 5 млрд.ден.ед.; б) не уступать в в объеме производства – прибыль 1 ф…")

не снижать объем производства с при…")

формулировка задачи – формализация экономического объекта и селекция определяющих факторов;…")

Администрация компании (ЛПР) решает вопрос об инвестировании. Можно инвестировать средства в проект А, проект В или в действующий торговый комплекс. С вероятностью 0,5 инвестиции в проекты А и В могут принести в…")

Будем считать , что пункты 1-3 процесса принятия решений выполнены. Дерево решений имеет вид.")

В условиях примера 2: ЛПР решает потратить 10000 на уточнение информации (экспертиза, прогноз, конфиденциальные источники). Пусть уточненная информация заключается в следующем:…")

")

Презентация на тему: Теория риска

Теория риска Позиционные игры

Структура позиционной игры Позиционными играми называются игры, в которых задается последовательность принятия решений игроками в условиях меняющихся во времени и неполной информации.

Структура позиционной игры Процесс игры состоит в последовательном переходе от одного состояния игры к другому, который осуществляется либо путем выбора игроками одного их возможных действий в соответствии с правилами игры, либо случайным образом (случайный ход).

Структура позиционной игры Примеры позиционной игры: шашки; шахматы; карточные игры; домино. Право первого хода определяется случайным образом.

Структура позиционной игры Состояния игры называются позициями. Возможные выборы альтернативами. Решение игрок принимает, уже зная о решении партнера.

Структура позиционной игры Позиционную игру можно представить в виде дерева решений, которое приводит игроков из исходной позиции в конечные. Вершиной дерева является позиция.

Структура позиционной игры Позиция, следующая за некоторой позицией, называется альтернативой. Позиции, не имеющая альтернативы, называются окончательными, ведущие в них пути – партиями. Часть дерева решений, описывающая игру из некоторой позиции, называют подыгрой.

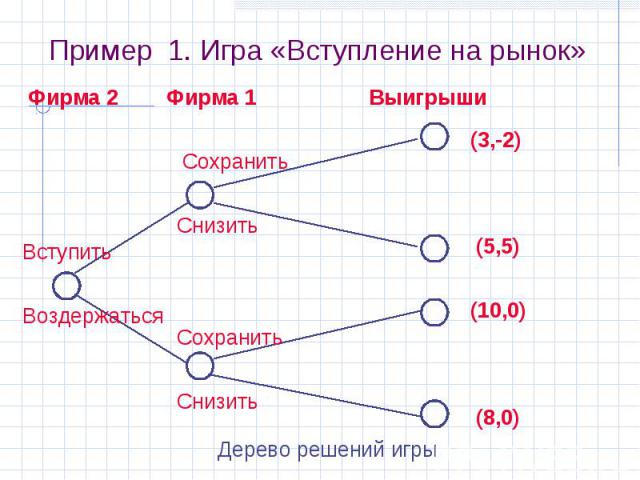

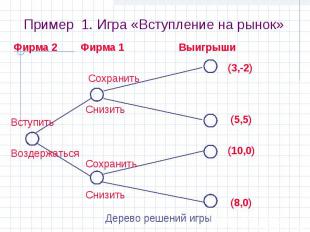

Пример 1. Игра «Вступление на рынок» Позиционные игры моделируют поведение фирм в условиях рынка. Рассмотрим игры, в каждой позиции которых кроме окончательных ровно две альтернативы, первая и вторая. Построим дерево решений такой игры. Пример. На рынке доминирует производитель- фирма 1, монопольное положение которой приносит ей прибыль 10 млрд.ден.ед. Фирма 2 решает вопрос о внедрении на это рынок при следующих известных предпосылках.

Пример 1. Игра «Вступление на рынок» В случае вступления 2 фирмой на рынок 1 фирма может отреагировать: а) снизить объем производства и поделить прибыль с конкурентом фирмой 2 – по 5 млрд.ден.ед.; б) не уступать в в объеме производства – прибыль 1 фирмы при этом понизится до 3 млрд.ден.ед. вследствие снижения рыночной цены, 2 фирма понесет убытки в 2 млрд.ден.ед. из-за падения рыночной цены и из-за того, что предварительные затраты на проработку рынка и организацию производства не будут компенсированы.

Пример 1. Игра «Вступление на рынок» Если фирма 2 воздержится от вступления на рынок, то она ничего не выигрывает и не проигрывает, т.е. ее прибыль будет нулевой. В этом случае у 1 фирмы два варианта поведения: а) не снижать объем производства с прибылью 10 млрд.ден.ед.; в) снизить объем производства со снижением прибыли до 8 млрд.ден.ед.

Пример 1. Игра «Вступление на рынок»

Игра имеет две пары стратегий, приводящих к равновесию по Нэшу: Игра имеет две пары стратегий, приводящих к равновесию по Нэшу: при отказе фирмы 2 от внедрения на рынок фирма 1 не меняет объем производства; в случае вступления на рынок фирмы 2 фирма 1 снижает объем производства. В непозиционной игре, когда игроки принимают решение одновременно и независимо друг от друга, реализация обеих стратегий была бы равновероятно.

Пример 1. Игра «Вступление на рынок» По принципу максимина, фирме 2 следует отказаться от вступления на рынок, т.к. при этом ее прибыль составит 0 млрд., а это больше –2 млрд. в случае вступления. Однако, если учитывать предположение о рациональном поведении игроков, основой которого является стремление к максимизации своих выигрышей – в данном случае прибыли. С учетом этого рациональной стратегией фирмы 1 при вступлении фирмы 2 на рынок является снижение производства, т.к. прибыль 5 млрд. больше, чем прибыль 3 млрд. Именно эта партия наиболее вероятна для реализации, когда фирма 2 вступает на рынок.

Рисковые ситуации Многие ситуации требуют принятия решений с оценкой возможных последствий. Процесс принятия решений при этом состоит из следующих этапов: 1) формулировка задачи – формализация экономического объекта и селекция определяющих факторов; 2) оценка вероятностей состояния среды ( возможность исхода каждого события); 3) установление выигрышей или проигрышей для каждой возможной комбинации действий и состояний среды; 4) построение дерева решений; 5) проведение расчетов и принятие решений как движение от вершин дерева к его корням (справа налево) с анализом вариантов.

Администрация компании (ЛПР) решает вопрос")

Пример 2 (процедура принятия решений) Администрация компании (ЛПР) решает вопрос об инвестировании. Можно инвестировать средства в проект А, проект В или в действующий торговый комплекс. С вероятностью 0,5 инвестиции в проекты А и В могут принести выигрыши S1 и S2 в определенных денежных единицах: 250000 либо – 170000 и 140000 либо – 30000 соответственно. Инвестирование торгового комплекса принесет гарантированную прибыль 25000. Определить решение ЛПР.

Будем считать , что пункты 1-3 процесса пр")

Пример 2 (процедура принятия решений) Будем считать , что пункты 1-3 процесса принятия решений выполнены. Дерево решений имеет вид.

Определим ожидаемую прибыль как математическое ожидание случайной величины, которая может принимать два значения с вероятностями р1 и р2: Определим ожидаемую прибыль как математическое ожидание случайной величины, которая может принимать два значения с вероятностями р1 и р2: Для вершин 1-3 процесса принятия решений средние ожидаемые выигрыши составят, соответственно, 40000, 55000 и 25000. Если в качестве критерия выигрыша принять величину ожидаемой прибыли Prf, следует выбрать проект В. В действительности равновероятностный исход противоположных событий мало приемлем для серьезных решений. Обычно проводится анализ имеющейся и дополнительной информации.

В услов")

Пример 3 (процедура принятия решений при анализе дополнительных условий) В условиях примера 2: ЛПР решает потратить 10000 на уточнение информации (экспертиза, прогноз, конфиденциальные источники). Пусть уточненная информация заключается в следующем: ситуация будет благоприятной с вероятностью 0,55, причем в этих условиях вероятности р1 и р2 выигрышей для проектов А и В составят (0,8:0,2) и (0,3:0,7).

")

Пример 3 (процедура принятия решений при анализе дополнительных условий)

Расчет ожидаемой прибыли с учетом затрат на дополнительную информацию производим по формуле Расчет ожидаемой прибыли с учетом затрат на дополнительную информацию производим по формуле Анализ результатов от вершин к корням показывает, что следует выбрать: проект А (ожидаемая прибыль 156000), если ЛПР склоняется к благоприятной ситуации; проект В (ожидаемая, гарантированная прибыль 15000), если ЛПР склоняется к неблагоприятной ситуации. Ожидаемая прибыль в этой задаче равна 92550.

Мера риска В задачах 2-3 при выборе решения рассматривали величину ожидаемого выигрыша, но при принятии решения существует определенный риск. Под риском будем понимать угрозу потерять ЛПР части своих ресурсов или появления дополнительных расходов в результате осуществления определенной финансовой политики. Мерой риска финансового решения будем считать среднеквадратичное отклонение от основного показателя этого решения.

На практике используют величину риска , На практике используют величину риска , измеряемую в процентах. При одинаковых или сравнимых по величине выбирают, то решение, при котором меньше. С экономической точки зрения смысл определения меры риска заключается в следующем: деятельность в экономической сфере планируется по ряду средних показателей параметров, которые заранее неизвестны достоверно и могут меняться случайным образом. Резкое изменение этих показателей от их среднего значения означает угрозу потери контроля за ситуацией. Чем меньше стандартное отклонение от среднего значения, тем больше стабильность рыночной ситуации.

Дисперсии для проектов А и В Дисперсии для проектов А и В Среднеквадратичные отклонения Вывод: следует остановить выбор на проекте В, т.к. при наибольшей ожидаемой прибыли риск проекта минимальный.