, что для исполнения обязанности …")

. Пример 14*: Предприятие A продает 1.000 единиц продукции с активными гарант…")

возможную, но неопределенную обязанность; или (ii) существующую обязанность, которая не может быть признана, потому что она не удовлетворяет условиям пункта 21.4.")

. Условное обязательство не должно признаваться в качестве обязательства (кроме условных обязатель…")

, но не является практически несомненным, предприятие должно предоставлять: Если поступление экономических выгод является вероятным (скорее возможным, чем нев…")

- все формы возмещения, которые предприятие предоставляет работникам в обмен на оказанные ими услуги, включая директоров и руководство. Вознаграждения работникам (ВР) - все формы возмещения, которые предприятие предост…")

")

подлежат полной выплате в течение 12 месяцев после окончания периода, в котором работники оказали соответствующие услуги (далее – 12-месячное ограничение) Краткосрочные вознаграждения работникам (КСВР) …")

в случаях, когда отсутствия предполагаются в пре…")

, необходимо оценивать КСВР, соответствующие общим критериям признания (см. выше), необходимо оценивать По недисконтированной величине, подлежащей выплате")

. Пример 13*: Ситуация такая же, как и в П…")

работникам, которые проработали весь текущий год и будут дальше работать весь следующий год. Предприятие A предполагает, что в результате текучести кадров будет сэкономлен…")

– это вознаграждения работникам (за исключением выходного пособия), которые подлежат выплате после окончания трудовой деятельности Вознаграждения по окончании трудовой деятельности (ВОТД) – эт…")

. Взнос, подлежащий выплате в течен…")

уровень смертности во время и после окончания трудовой деятельности; (ii) текучесть кадров, инвалидность и досрочный выход на пенсию; (iii) доля уча…")

. Однако, в случае наличия чрезмерных затрат или усилий, можно использовать упрощенные расчеты. Для оценки ОУВ используется метод прогнозируемой условной единицы (ПУЕ). Однако, в…")

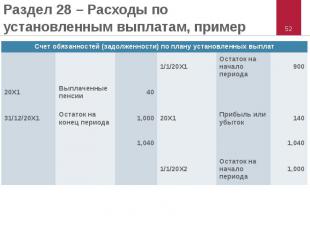

. Ставка дисконтирования = 10% в год. Предполагается,…")

как затраты по пенсионным планам с установленными выплата…")

– это вознаграждения работникам (за исключением выплат по окончании трудовой деятельности и выходных пособий), которые не подлежат полной выплате в течение 12 месяцев после окончания периода, в к…")

, которые непосре…")

Презентация на тему: Резервы предприятия

Раздел 21 касается учета и отчетности по резервам, условным обязательствам и условным активам Раздел 21 касается учета и отчетности по резервам, условным обязательствам и условным активам за исключением резервов, предусмотренных другими разделами, в том числе: Аренда (Раздел 20). Тем не менее, Раздел 21 освещает обременительные договоры операционной аренды Строительные контракты (Раздел 23) Обязанности по вознаграждению работникам (Раздел 28) Налог на прибыль (Раздел 29)

Резервы – это обязательства, неопределенные по величине или с неопределенным сроком исполнения Резервы – это обязательства, неопределенные по величине или с неопределенным сроком исполнения Обязательство – это существующая обязанность предприятия… Существующая обязанность может быть: – юридической (юридически обязательный договор или законодательное требование) или – обусловленной сложившейся практикой (возникает в результате действий субъекта, при этом у предприятия нет реальной альтернативы ее исполнению)

Пример 1*: Производственные отходы Предприятия А загрязнили грунтовые воды. Судебный иск: местное население требует компенсацию за ущерб, причиненный здоровью в результате загрязнения. Предприятие A признало свою вину. Суд определяет сумму компенсации. Юристы ожидают, что решение будет вынесено приблизительно через два года, и полагают, что компенсация будет в диапазоне между 1 млн. д.е. и 30 млн. д.е. Пример 1*: Производственные отходы Предприятия А загрязнили грунтовые воды. Судебный иск: местное население требует компенсацию за ущерб, причиненный здоровью в результате загрязнения. Предприятие A признало свою вину. Суд определяет сумму компенсации. Юристы ожидают, что решение будет вынесено приблизительно через два года, и полагают, что компенсация будет в диапазоне между 1 млн. д.е. и 30 млн. д.е. * См. Пример 1 в Модуле 21 учебных материалов Фонда МСФО

Пример 2*: Производственные отходы Предприятия A загрязнили грунтовые воды. Оно обязано согласно закону восстановить загрязненную окружающую среду. Согласно оценке, такое восстановление потребует от 1 млн. д.е. до 15 млн. д.е. Срок, необходимый для завершения восстановления, точно не известен. Пример 2*: Производственные отходы Предприятия A загрязнили грунтовые воды. Оно обязано согласно закону восстановить загрязненную окружающую среду. Согласно оценке, такое восстановление потребует от 1 млн. д.е. до 15 млн. д.е. Срок, необходимый для завершения восстановления, точно не известен. Пример 3*: Производитель дает гарантии покупателям своих товаров. Гарантия = компенсировать, посредством ремонта или замены, производственные дефекты, которые выявляются в течение трех лет после даты продажи. * См. примеры под теми же номерами в Модуле 21 учебных материалов Фонда МСФО

Пример 4*: «Резервы» для самострахования Пример 4*: «Резервы» для самострахования Пример 5*: Оператор лыжного курорта ведет дела в сезонном бизнесе, при этом «урожайные» и «неурожайные» годы зависят, главным образом, от погоды. Для снижения колебания доходов, он признает «резервы» в «урожайные» годы и восстанавливает в «неурожайные» годы. Пример a: «Резервы» на амортизацию Пример b: «Резервы» на сомнительные долги * См. примеры под теми же номерами в Модуле 21 учебных материалов Фонда МСФО

Пример 12*: Производственные отходы Предприятия A загрязнили грунтовые воды. Предприятие A не обязано согласно закону восстанавливать загрязненную окружающую среду, и нет никакого судебного процесса. Однако, в течение отчетного периода предприятие сделало публичное объявление о том, что оно восстановит загрязненную окружающую среду в течение следующих 12 месяцев. Пример 12*: Производственные отходы Предприятия A загрязнили грунтовые воды. Предприятие A не обязано согласно закону восстанавливать загрязненную окружающую среду, и нет никакого судебного процесса. Однако, в течение отчетного периода предприятие сделало публичное объявление о том, что оно восстановит загрязненную окружающую среду в течение следующих 12 месяцев. * См. Пример 12 в Модуле 21 учебных материалов Фонда МСФО

Резервы признаются, когда: Резервы признаются, когда: предприятие имеет по состоянию на отчетную дату существующую обязанность, возникшую в результате прошлого события; вероятно (т.е. скорее возможно, чем невозможно), что для исполнения обязанности предприятию потребуется передать экономические выгоды; и сумма обязанности может быть надежно оценена. Использование оценок является важной частью подготовки финансовой отчетности и не подрывает ее надежность.

Резервы нужно оценивать на основе наилучшей оценки суммы, необходимой для погашения обязательства на отчетную дату = сумма, которую предприятие, будучи на позициях рационализма, затратило бы для выполнения обязательства на отчетную дату или для передачи его третьему лицу в указанное время. Резервы нужно оценивать на основе наилучшей оценки суммы, необходимой для погашения обязательства на отчетную дату = сумма, которую предприятие, будучи на позициях рационализма, затратило бы для выполнения обязательства на отчетную дату или для передачи его третьему лицу в указанное время. Резервы нужно проверять на каждую отчетную дату и корректировать, чтобы они отражали наилучшую оценку на данную отчетную дату. Закрытие дисконта относится к затратам на финансирование

Если оцениваемый резерв включает крупную совокупность статей, оценка производится путем взвешивания всех возможных результатов по степени вероятности. Если оцениваемый резерв включает крупную совокупность статей, оценка производится путем взвешивания всех возможных результатов по степени вероятности. Если рассматривается отдельно взятая обязанность, наилучшая оценка = скорректированный наиболее вероятный индивидуальный результат Приведенная стоимость на основе ставки (ставок) дисконтирования до налога, отражающей текущие рыночные оценки временной стоимости денег (и риски, присущие обязательству, если они не были включены в расчетный поток денежных средств)

Пример 14*: Предприятие A продает 1.000 единиц продукции с активными гарантиями (т.е. оно устранит дефекты, которые выявляются в течение первых шести месяцев после покупки). Пример 14*: Предприятие A продает 1.000 единиц продукции с активными гарантиями (т.е. оно устранит дефекты, которые выявляются в течение первых шести месяцев после покупки). Степени вероятности и затраты на ремонт: значительный дефект = 5% вероятности ремонта на 400 д.е.; незначительный дефект = 20% вероятности ремонта на 100 д.е.; 75% вероятности отсутствия дефектов. Наилучшая оценка (ожидаемая стоимость) = 40.000 д.е. Вычисление: (75% x 1.000 проданных единиц x ноль) + (20% x 1.000 единиц x 100 д.е.) + (5% x 1.000 единиц x 400 д.е.) * См. Пример 14 в Модуле 21 учебных материалов Фонда МСФО

Пример 15*: Клиент начал судебный процесс в связи с телесным повреждением. Адвокаты полагают, что есть 30%-ный шанс того, что компенсация составит 2 млн. д.е., и 70-ный шанс того, что компенсация составит 300.000 д.е. Ожидается, что решение будет вынесено через два года. Ставка дисконтирования = 4% в год (т.е. 2-летние государственные облигации = 5% минус 1% за риск, присущий обязательству). Пример 15*: Клиент начал судебный процесс в связи с телесным повреждением. Адвокаты полагают, что есть 30%-ный шанс того, что компенсация составит 2 млн. д.е., и 70-ный шанс того, что компенсация составит 300.000 д.е. Ожидается, что решение будет вынесено через два года. Ставка дисконтирования = 4% в год (т.е. 2-летние государственные облигации = 5% минус 1% за риск, присущий обязательству). Индивидуальный наиболее вероятный результат = 300.000 д.е. Поскольку единственный другой возможный результат выше, наилучшая оценка расходов, необходимых для урегулирования обязательства на 31/12/20X1, будет выше приведенной стоимости наиболее вероятного результата 300.000 д.е., например, приведенная стоимость 810.000 д.е. при 4% = ±748.890 д.е. * См. Пример 15 в Модуле 21 учебных материалов Фонда МСФО

Пример 25*: Резерв на судебный процесс = 40.000 д.е. на 31/12/20X1, по результатам переоценки = 90.000 д.е. на 31/12/20X2. 3.000 д.е. увеличения = закрытие дисконта и оставшаяся часть увеличения всвязи с тем что появилась более точная информация. Пример 25*: Резерв на судебный процесс = 40.000 д.е. на 31/12/20X1, по результатам переоценки = 90.000 д.е. на 31/12/20X2. 3.000 д.е. увеличения = закрытие дисконта и оставшаяся часть увеличения всвязи с тем что появилась более точная информация. Увеличение на 50.000 д.е. будет признано как расход при определении прибыли или убытка предприятия за год, закончившийся 31/12/20X2 3.000 д.е. = затраты на финансирование 47.000 д.е. = изменение оценки * См. Пример 25 в Модуле 21 учебных материалов Фонда МСФО

Для каждого класса резервов, без сравнительных данных: Для каждого класса резервов, без сравнительных данных: сверка, показывающая балансовую стоимость на начало и конец периода увеличение, включая корректировки в оценке суммы, списанные с резервов в течение периода неиспользованные суммы, восстановленные в течение периода характер, ожидаемые платежи (сумма и время) указание на признаки неопределенности (сумма или время) сумма любых ожидаемых возмещений и сумма, признаваемая активом

возможную,")

Условное обязательство означает: Условное обязательство означает: (i) возможную, но неопределенную обязанность; или (ii) существующую обязанность, которая не может быть признана, потому что она не удовлетворяет условиям пункта 21.4.

Условное обязательство не должно признаваться в качестве обязательства (кроме условных обязательств приобретаемого предприятия при объединении бизнеса). Условное обязательство не должно признаваться в качестве обязательства (кроме условных обязательств приобретаемого предприятия при объединении бизнеса). Информацию об условном обязательстве необходимо раскрывать, кроме тех случаев, когда вероятность оттока ресурсов является незначительной. Если предприятие несет солидарную и индивидуальную ответственность за исполнение обязанности, та часть обязанности, исполнение которой ожидается от других сторон, учитывается предприятием как условное обязательство.

Пример 29*: Местное население требует, чтобы Предприятие А выплатило компенсацию за ущерб, причиненный здоровью в результате загрязнения, которое предположительно было вызвано заводом Предприятия А. Пример 29*: Местное население требует, чтобы Предприятие А выплатило компенсацию за ущерб, причиненный здоровью в результате загрязнения, которое предположительно было вызвано заводом Предприятия А. Имеются сомнения относительно того, является ли Предприятие А источником загрязнения, потому что: –на той же территории работает множество предприятий, производящих аналогичные отходы, и источник утечки неясен; –Предприятие А приняло меры предосторожности, чтобы избегать таких утечек, и предприняло сильную защиту в суде * См. Пример 29 в Модуле 21 учебных материалов Фонда МСФО

Пример 29 продолжение: Однако, нет уверенности в том, что оно не вызвало утечку, а истинный правонарушитель станет известен только после обширной проверки. Пример 29 продолжение: Однако, нет уверенности в том, что оно не вызвало утечку, а истинный правонарушитель станет известен только после обширной проверки. Адвокат Предприятия А полагает, что постановление суда будет вынесено приблизительно через два года. Если Предприятие А проиграет дело, то требуемая компенсация, вероятно, составит от 1 до 30 млн. д.е.

Пример 29 продолжение: Пример 29 продолжение: Нет определенности в том, есть ли у предприятия существующая обязанность или нет, – этот вопрос будет решен судом. Если, принимая во внимание все имеющиеся доказательства, имеется вероятность, что защита предприятия в суде будет успешной, тогда у предприятия есть возможная обязанность и, следовательно, условное обязательство.

Кроме случаев, когда вероятность какого-либо выбытия ресурсов является незначительной, по каждому классу условных обязательств необходимо раскрывать краткое описание характера условного обязательства и, когда это практически возможно: Кроме случаев, когда вероятность какого-либо выбытия ресурсов является незначительной, по каждому классу условных обязательств необходимо раскрывать краткое описание характера условного обязательства и, когда это практически возможно: оценку его влияния на финансовые показатели (подобно оценке резервов); указание на признаки неопределенности в отношении суммы и сроков; и возможность какого-либо возмещения. Если практически невозможно осуществить одно или несколько из перечисленных раскрытий, этот факт подлежит раскрытию.

Условный актив не признается как актив. Условный актив не признается как актив. Информация об условном активе подлежит раскрытию, если существует вероятность притока экономической выгоды. Однако, когда вероятность притока является практически несомненной, тогда соответствующий актив не является условным и его признание уместно.

Если поступление экономических выгод является вероятным (скорее возможным, чем невозможным), но не является практически несомненным, предприятие должно предоставлять: Если поступление экономических выгод является вероятным (скорее возможным, чем невозможным), но не является практически несомненным, предприятие должно предоставлять: описание характера условных активов на конец отчетного периода и если это практически возможно без чрезмерных затрат или усилий, оценку их влияния на финансовые показатели (согласно принципам, установленным в отношении оценки резервов). Если раскрыть данную информацию практически невозможно, этот факт подлежит раскрытию.

В исключительно редких случаях могут быть основания полагать, что раскрытие всей или части информации, требуемой в соответствии с пунктами 21.14-21.16, нанесет серьезный урон позиции предприятия в споре с другими сторонами о предмете резерва, условного обязательства или условного актива. В исключительно редких случаях могут быть основания полагать, что раскрытие всей или части информации, требуемой в соответствии с пунктами 21.14-21.16, нанесет серьезный урон позиции предприятия в споре с другими сторонами о предмете резерва, условного обязательства или условного актива. В таких случаях предприятие может не раскрывать отмеченную информацию, однако должен раскрываться общий характер спора с указанием на то, что эта информация не была раскрыта, и причины, почему это не было сделано. Примечание: В случае резервов, исключения из требований признания и оценки не предусмотрены

- все формы возмещения, которые предприятие предо")

Вознаграждения работникам (ВР) - все формы возмещения, которые предприятие предоставляет работникам в обмен на оказанные ими услуги, включая директоров и руководство. Вознаграждения работникам (ВР) - все формы возмещения, которые предприятие предоставляет работникам в обмен на оказанные ими услуги, включая директоров и руководство. Раздел 28 применяется ко всем ВР, за исключением операций платежей, основанные на акциях, которые рассматриваются в Разделе 26 «Выплаты, основанные на акциях».

4 типа ВР: 4 типа ВР: краткосрочные вознаграждения работникам вознаграждения по окончании трудовой деятельности прочие долгосрочные вознаграждения работникам выходные пособия И платежи, основанные на акциях (см. Раздел 26)

Предприятие должно признавать затраты, связанные со вознаграждениями работникам, на которые работники получили право в результате предоставления услуг предприятию в течение отчетного периода, Предприятие должно признавать затраты, связанные со вознаграждениями работникам, на которые работники получили право в результате предоставления услуг предприятию в течение отчетного периода, в качестве обязательства, после вычета выплаченных сумм; актива, если ВР относятся к предоплаченным расходам в качестве расхода, если только другой раздел не требует, чтобы затраты включались в активы (например, запасы или основные средства)

подлежат полной выплате в течение")

Краткосрочные вознаграждения работникам (КСВР) подлежат полной выплате в течение 12 месяцев после окончания периода, в котором работники оказали соответствующие услуги (далее – 12-месячное ограничение) Краткосрочные вознаграждения работникам (КСВР) подлежат полной выплате в течение 12 месяцев после окончания периода, в котором работники оказали соответствующие услуги (далее – 12-месячное ограничение) За исключением выходного пособия

Примеры КСВР: Примеры КСВР: Заработная плата, оклад и взносы на социальное обеспечение; Краткосрочные оплачиваемые отсутствия на работе (ежегодный оплачиваемый отпуск и оплачиваемый отпуск по болезни) в случаях, когда отсутствия предполагаются в пределах 12-месячного ограничения; участие в прибыли и премии, подлежащие выплате в течение 12-месячного ограничения; и вознаграждения в неденежной форме (такие как медицинское обслуживание, обеспечение жильем и автотранспортом, бесплатные или дотируемые товары или услуги) для занятых в настоящее время работников.

, необходимо оценивать")

КСВР, соответствующие общим критериям признания (см. выше), необходимо оценивать КСВР, соответствующие общим критериям признания (см. выше), необходимо оценивать По недисконтированной величине, подлежащей выплате

Пример 10*: Работник имеет право на 5 дней оплачиваемого отпуска по болезни в год. Неиспользованный отпуск по болезни переносится на 1 календарный год. Он распределяется по методу ФИФО. Истечения прав на отпуск по болезни не ожидается. Пример 10*: Работник имеет право на 5 дней оплачиваемого отпуска по болезни в год. Неиспользованный отпуск по болезни переносится на 1 календарный год. Он распределяется по методу ФИФО. Истечения прав на отпуск по болезни не ожидается. Работник 1 получает 400 за рабочий день. Учет отпуска по болезни: накоплено 4,5 дня на 1/1/20X1; использовано 2 дня в 20X1. Увеличение заработной платы = 5% вступает в силу 1/1/20X2. Обязательство на 31/12/20X1 = 2.100 д.е. (т.е. ставка заработной платы 400 д.е. × увеличение 1,05 × 5 (максимум) дней подлежит выплате на 31/12/20X1 и, предположительно, будет использовано в 20X2. * См. Пример 10 в Модуле 28 учебных материалов Фонда МСФО

Пример 13*: Ситуация такая же, как и в Примере 10, за тем исключением, что отпуск по болезни нельзя перенести на следующий календарный год, и он не обеспечивается (т.е. денежная выплата не предусматривается). Пример 13*: Ситуация такая же, как и в Примере 10, за тем исключением, что отпуск по болезни нельзя перенести на следующий календарный год, и он не обеспечивается (т.е. денежная выплата не предусматривается). Обязательства на 31/12/20X1 нет (нет обязанности). Пример 10a: Аналогичен Примеру 10 и Примеру 13, за исключением того, что отпуск по болезни дает право на денежную выплату в рамках заработной платы в январе 20X2 по ставке заработной платы 20X1. Обязательство на 31/12/20X1 = 1 200 д.е. (т.е. ставка заработной платы 400 д.е. × 3 (5 заработанных минус 2 использованных) дня, подлежащих оплате на 31/12/20X1, и оплаченных в 20X2. * См. Пример 13 в Модуле 28 учебных материалов Фонда МСФО

ра")

Пример 17*: Предприятие A выплачивает 3% годовой прибыли (до раздела прибыли) работникам, которые проработали весь текущий год и будут дальше работать весь следующий год. Предприятие A предполагает, что в результате текучести кадров будет сэкономлено 10%. Премия будет выплачена 31/12/20X2. Пример 17*: Предприятие A выплачивает 3% годовой прибыли (до раздела прибыли) работникам, которые проработали весь текущий год и будут дальше работать весь следующий год. Предприятие A предполагает, что в результате текучести кадров будет сэкономлено 10%. Премия будет выплачена 31/12/20X2. Прибыль за 20X1 до раздела прибыли = 1 млн. д.е. Обязательство на 31/12/20X1 и расходы = 27.000 д.е. (т.е. 3% × 1 млн. д.е. × 90%) * См. Пример 17 в Модуле 28 учебных материалов Фонда МСФО

– это вознаграждения ра")

Вознаграждения по окончании трудовой деятельности (ВОТД) – это вознаграждения работникам (за исключением выходного пособия), которые подлежат выплате после окончания трудовой деятельности Вознаграждения по окончании трудовой деятельности (ВОТД) – это вознаграждения работникам (за исключением выходного пособия), которые подлежат выплате после окончания трудовой деятельности Примеры ВОТД: пенсионные выплаты, такие как пенсия прочие ВОТД, такие как страхование жизни и медицинское обслуживание по окончании трудовой деятельности

Механизмы, в соответствии с которыми предприятие предоставляет ВОТД, называются Планами ВОТД. Механизмы, в соответствии с которыми предприятие предоставляет ВОТД, называются Планами ВОТД. 2 типа планов ВОТД: планы с установленными взносами (предприятие выплачивает фиксированные взносы в отдельное предприятие (фонд) и не имеет каких-либо дополнительных обязанностей, т.е. работник несет все риски) планы с установленными выплатами (предприятие несет актуарный и инвестиционный риск (если фондируется)).

Взнос, подлежащий выплате в течение периода, необходимо признавать как расход, если только другой раздел не требует, чтобы стоимость признавалась как часть стоимости активов (например, запасы или основные средства). Взнос, подлежащий выплате в течение периода, необходимо признавать как расход, если только другой раздел не требует, чтобы стоимость признавалась как часть стоимости активов (например, запасы или основные средства). Пример 18*: 8/1/20X2 предприятие розничной торговли оплатило взнос в размере 100 в рамках плана с установленными взносами в обмен на услуги, предоставленные работниками предприятия в декабре 20X1. 31/12/20X1 следует признать обязательство в размере 100 д.е. (начисление ВОТД) и расход в размере 100 д.е. в качестве прибыли или убытка. * На основе Пример 18 Модуля 28 учебных материалов Фонда МСФО

Применяется общий принцип признания, в соответствии с которым признается: Применяется общий принцип признания, в соответствии с которым признается: обязательство в отношении обязанностей по пенсионному плану с установленными выплатами за вычетом чистых активов плана – своя «задолженность по пенсионному плану с установленными выплатами» (см. пункты 28.15-28.23) чистое изменение данной задолженности в течение данного периода как затраты по пенсионным планам с установленными выплатами в течение периода (см. пункты 28.24-28.27)

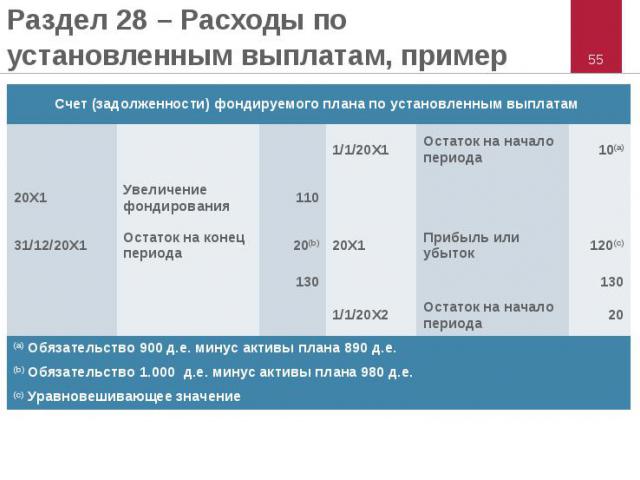

Задолженность по пенсионному плану с установленными выплатами необходимо оценивать как чистую сумму следующих величин: Задолженность по пенсионному плану с установленными выплатами необходимо оценивать как чистую сумму следующих величин: Приведенная стоимость обязанности по установленным выплатам (ОУВ) Справедливая стоимость активов плана (если таковые имеются), которые непосредственно предназначены для исполнения обязательств в пунктах 11.27-11.32 изложены требования по определению справедливой стоимости). Если ПС ОУВ < СС активов плана, в рамках данного плана имеется избыток средств. Избыток признается активом только в той части, которая может быть возмещена путем сокращения будущих взносов, либо путем возврата средств из плана.

ПС ОУВ отражает расчетную величину вознаграждений, причитающихся работникам за оказанные им услуги в текущем и предыдущем периодах, ПС ОУВ отражает расчетную величину вознаграждений, причитающихся работникам за оказанные им услуги в текущем и предыдущем периодах, включая те вознаграждения, которые пока еще не гарантированы с учетом влияния формул расчета вознаграждений, по которым работникам начисляются большие вознаграждения за более поздние годы службы (например, последняя заработная плата). Важным элементом оценки ОУВ являются актуарные допущения.

Актуарные допущения включают: Актуарные допущения включают: демографические допущения, например: (i) уровень смертности во время и после окончания трудовой деятельности; (ii) текучесть кадров, инвалидность и досрочный выход на пенсию; (iii) доля участников плана с иждивенцами, которые будут иметь право на вознаграждения; (iv) коэффициент требований по медицинским планам; финансовые допущения, например: (i) ставка дисконтирования; (ii) уровни будущей заработной платы и вознаграждений; (iii) в отношении медицинских выплат – будущие медицинские расходы, включая стоимость администрирования требований и выплаты вознаграждения.

. Однако,")

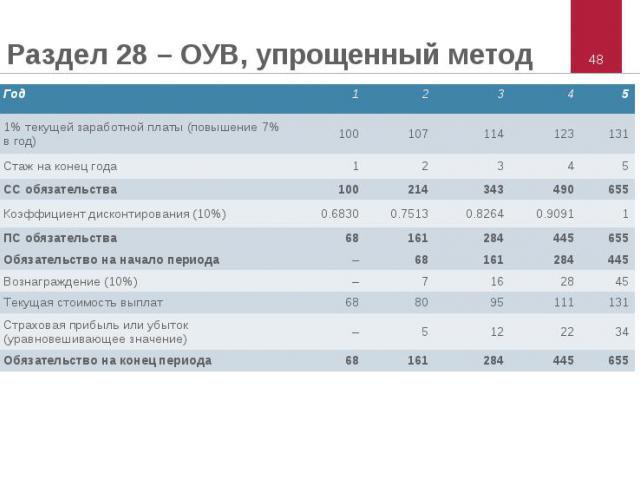

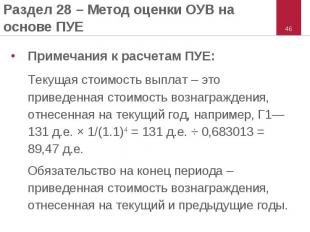

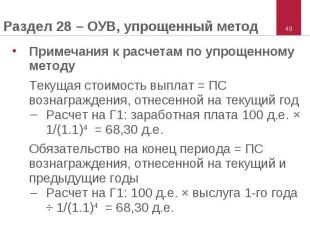

Для оценки ОУВ используется метод прогнозируемой условной единицы (ПУЕ). Однако, в случае наличия чрезмерных затрат или усилий, можно использовать упрощенные расчеты. Для оценки ОУВ используется метод прогнозируемой условной единицы (ПУЕ). Однако, в случае наличия чрезмерных затрат или усилий, можно использовать упрощенные расчеты. При осуществлении упрощенных расчетов: не учитываются оценочные будущие повышения заработной платы; не учитываются будущие услуги, которые будут оказывать существующие работники (т.е. предполагается закрытие плана для существующих, а также для новых работников); не учитывается возможная смертность существующих работников в течение осуществления трудовой деятельности (однако, смертность после завершения трудовой деятельности (т.е. продолжительность жизни) должна приниматься во внимание).

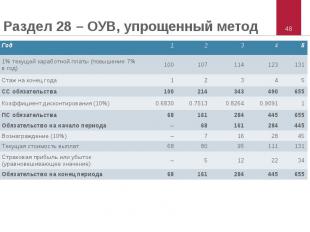

Пример 30*: Единовременная сумма вознаграждения, подлежащая оплате при выходе на пенсию = 1% последней заработной платы за каждый год службы. Заработная плата в Г1 = 10.000 (повышение на 7% в год). Ставка дисконтирования = 10% в год. Предполагается, что работник выйдет на пенсию в конце Г5. Пример 30*: Единовременная сумма вознаграждения, подлежащая оплате при выходе на пенсию = 1% последней заработной платы за каждый год службы. Заработная плата в Г1 = 10.000 (повышение на 7% в год). Ставка дисконтирования = 10% в год. Предполагается, что работник выйдет на пенсию в конце Г5. Показывается как формируется обязанность: предполагается, что в актуарных допущениях не будет изменений для простоты в этом примере используется допущение, что работник останется до конца Г5. * См. Пример 30 в Модуле 28 учебных материалов Фонда МСФО

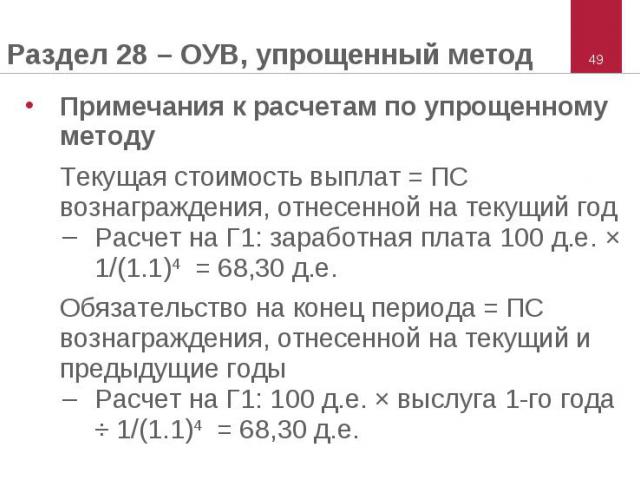

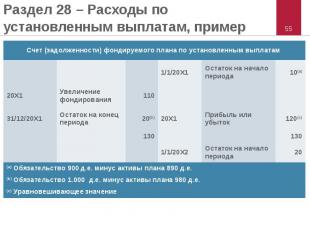

Пример 33*: Такая же ситуация, как в Примере 30, но используется упрощенный метод расчета. Пример 33*: Такая же ситуация, как в Примере 30, но используется упрощенный метод расчета. * См. Пример 33 в Модуле 28 учебных материалов Фонда МСФО

Необходимо признавать чистое изменение задолженности по пенсионному плану с установленными выплатами в течение периода (кроме вознаграждений, выплаченных работникам, или взносов работодателя) как затраты по пенсионным планам с установленными выплатами в течение данного периода. Необходимо признавать чистое изменение задолженности по пенсионному плану с установленными выплатами в течение периода (кроме вознаграждений, выплаченных работникам, или взносов работодателя) как затраты по пенсионным планам с установленными выплатами в течение данного периода. Расходы необходимо признавать (учетная политика) полностью в составе прибыли или убытка в качестве расхода или частично в составе прибыли или убытка и частично как статья прочего совокупного дохода (только актуарную прибыль и убытки можно относить к прочему совокупному доходу) за исключением случаев, когда они составляют часть стоимости актива (например, см. Раздел 17 «Основные средства»).

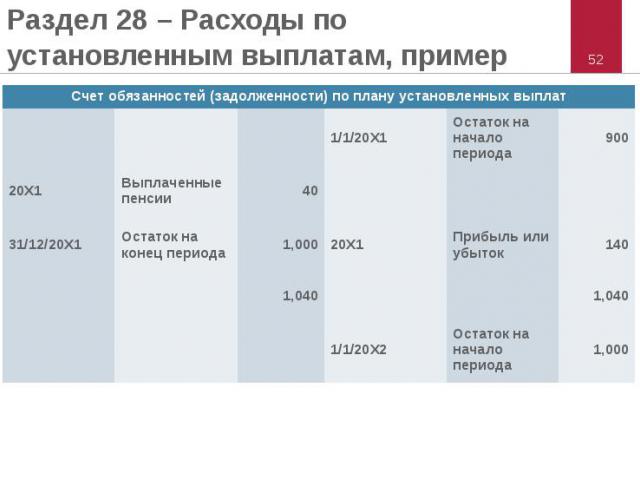

Пример 39*: Предприятие A признало актуарные прибыли и убытки в составе прибыли или убытка. Работникам обещана пенсия в размере 0,2% последней заработной платы за каждый год службы. Пенсия подлежит выплате, начиная с возраста 65 лет. План не фондируется. Пример 39*: Предприятие A признало актуарные прибыли и убытки в составе прибыли или убытка. Работникам обещана пенсия в размере 0,2% последней заработной платы за каждый год службы. Пенсия подлежит выплате, начиная с возраста 65 лет. План не фондируется. 31/12/20X1 Текущая сумма обязательств по плану = 1.000 д.е. (20X0: 900 д.е.). В 20X1 Предприятие A выплатило своим бывшим работникам пенсии на сумму 40 д.е. * См. Пример 39 в Модуле 28 учебных материалов Фонда МСФО

Пример 42*: Ситуация такая же, как в Примере 39, за исключением того, что все актуарные прибыли и убытки признаются как статья прочего совокупного дохода. Пример 42*: Ситуация такая же, как в Примере 39, за исключением того, что все актуарные прибыли и убытки признаются как статья прочего совокупного дохода. Стоимость плана с установленными выплатами за 20X1 в размере 50 д.е. относится к актуарным убыткам. Необходимо признать 140 д.е. как расходы в 20X1 следующим образом: 50 д.е. в прочем совокупном доходе (т.е. актуарные прибыли и убытки) 90 д.е. (остаток) в прибылях или убытках. * См. Пример 42 в Модуле 28 учебных материалов Фонда МСФО

Пример 40*: Ситуация такая же, как в Примере 39, за исключением того, что план фондируется Пример 40*: Ситуация такая же, как в Примере 39, за исключением того, что план фондируется в 20X1 фонд выплатил бывшим работникам пенсии на сумму 40 д.е. и предприятие внесло в фонд 110 д.е. на 31/12/20X1 СС активов плана = 980 д.е. (20X0: 890 д.е.). * См. Пример 40 в Модуле 28 учебных материалов Фонда МСФО

– это вознаграждения работ")

Прочие долгосрочные вознаграждения работникам (ПДСВР) – это вознаграждения работникам (за исключением выплат по окончании трудовой деятельности и выходных пособий), которые не подлежат полной выплате в течение 12 месяцев после окончания периода, в котором работники предоставили соответствующие услуги. Прочие долгосрочные вознаграждения работникам (ПДСВР) – это вознаграждения работникам (за исключением выплат по окончании трудовой деятельности и выходных пособий), которые не подлежат полной выплате в течение 12 месяцев после окончания периода, в котором работники предоставили соответствующие услуги.

Примеры ПДСВР: Примеры ПДСВР: долгосрочные оплачиваемые отсутствия на работе, например, отпуск для работников, имеющих большой стаж работы, или творческий отпуск вознаграждения за выслугу лет долгосрочные пособия по нетрудоспособности участие в прибыли и премии, подлежащие выплате через 12 месяцев или более после окончания периода, в котором работники предоставили соответствующие услуги отсроченная компенсация, выплаченная через 12 месяцев или более после окончания периода, в котором она была заработана

Обязательства по ПДСВР признаются на основе оценки чистой суммарной величины: Обязательства по ПДСВР признаются на основе оценки чистой суммарной величины: ПС обязательств по пенсионному плану СС активов плана (если таковые имеются), которые непосредственно предназначены для исполнения обязательств. Признание расходов осуществляется так же, как в случае плана установленных выплат по окончании трудовой деятельности Можно выбрать вариант признания актуарных прибылей и убытков в прочем совокупном доходе)

Выходные пособия – это вознаграждения работникам, подлежащие выплате в результате: Выходные пособия – это вознаграждения работникам, подлежащие выплате в результате: решения предприятия уволить работника до достижения им пенсионного возраста или решения работника о добровольном согласии с увольнением по сокращению штатов в обмен на такие вознаграждения

Выходные пособия включают обязательства по законодательству, по договору или иным соглашениям с работниками или их представителями или по обязанности, обусловленной сложившейся деловой практики, обычаями или желанием действовать справедливо, произвести выплаты (или предоставить какие-либо иные вознаграждения) работникам при их увольнении. Выходные пособия включают обязательства по законодательству, по договору или иным соглашениям с работниками или их представителями или по обязанности, обусловленной сложившейся деловой практики, обычаями или желанием действовать справедливо, произвести выплаты (или предоставить какие-либо иные вознаграждения) работникам при их увольнении.

Предприятие должно признавать выходные пособия в качестве обязательства и расходов только тогда, когда оно формально обязано: Предприятие должно признавать выходные пособия в качестве обязательства и расходов только тогда, когда оно формально обязано: уволить работника до достижения им пенсионного возраста или предоставить выходное пособие в связи с предложением о добровольном увольнении по сокращению штатов Оценка должна быть основана на наилучшей расчетной оценке затрат, необходимых для погашения обязанности на отчетную дату (ПС если > 12 месяцев).

ВОТД подлежат обширному раскрытию информации ВОТД подлежат обширному раскрытию информации КСВР Раздел 28 не предусматривает раскрытие информации По каждой категории ПДСВР и выходному пособию: характер вознаграждения, сумма обязанности и степень фондирования на отчетную дату