. Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. С теоретической то…")

. Этот способ начисления процентов используется, как правило, при краткосрочном кредитовании. В данном случае расчет …")

Презентация на тему: процент

Ссудный процент: сущность, роль, факторы, его определяющие Подготовили: Студенты 2-го курса ЭФ Шибанов Иван Еременко Егор

План: 1. Понятие ссудного процента и его разновидности 2. Цена кредита и факторы, ее определяющие 3. Методы расчета ссудного процента

1. Понятие ссудного процента и его разновидности Ссудный процент - плата, взимаемая кредитором с заемщика за пользование кредитом (ссудой). Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. С теоретической точки зрения источником уплаты ссудного процента выступает часть прибыли заемщика, полученная в результате использования кредита.

Формула движения средств при кредитовании может быть представлена в следующем виде: Д - Д - Т - Д' - Д", где Д - Д - ссужение стоимости; Д - Т - использование ссуды в целях производственного назначения; Т - Д' - реализация произведенной продукции и получение дохода; Д' - Д" - возврат ссуды с уплатой процентов.

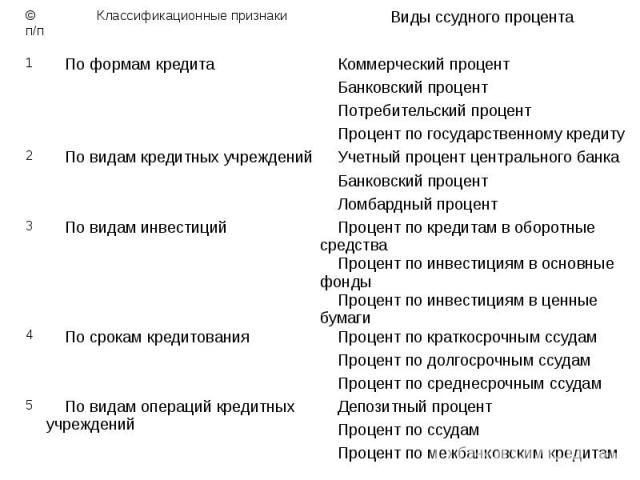

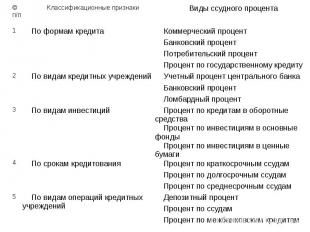

Классификация ссудного процента Ссудный процент существует в различных видах, классифицировать которые можно по ряду признаков. Различия между отдельными видами ссудного процента определяются следующими признаками: учреждение, взимающее ссудный процент; размер ссудного процента; порядок и форма взимания (выплаты); источник выплаты (себестоимость, прибыль) и пр.

Современный механизм использования ссудного процента характеризуется следующим: Современный механизм использования ссудного процента характеризуется следующим: Уровень процента, порядок его начисления и взимания определяется договором между участниками кредитной сделки с учетом спроса и предложения кредитных ресурсов (за исключением учетного процента). Административное управление судным процентом со стороны центрального банка сменяется использованием экономических методов регулирования его уровня.

2. Цена кредита факторы, ее определяющие К общим факторам относятся:

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. К ним относятся: Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. К ним относятся:

Базовая процентная ставка определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровня прибыльности ссудных операций по следующей формуле: П баз = С 1 + С 2 + R , где С 1 - средняя реальная цена привлеченных ресурсов; С 2 - отношение планируемых расходов банка по обеспечению его функционирования к ожидаемому объему продуктивно размещенных средств; R - планируемый уровень рентабельности ссудных операция банка.

Средняя реальная цена привлеченных ресурсов определяется по средневзвешенной, исходя из цены отдельного вида ресурсов и его удельного веса в общей сумме привлеченных банком средств по следующей формуле: П 1 * Д П1 + П 2 * Д П2 + : + П N * Д П N С 1 = --------------------------------------------------------------------, где 100 П 1 , П 2 , : П N - средняя реальная цена привлекаемых банком средств по видам ресурсов (срочные депозиты, сберегательные депозиты, межбанковские кредиты, векселя и пр.) Д П1 , Д П2 , :, Д П N - доля привлеченного вида ресурсов в общей сумме мобилизованных банком средств.

Средняя реальная цена отдельных видов ресурсов в свою очередь определяется по формуле: Pi П i = --------------------------------------------------* 100 100- норма обязательного резерва по i -му ресурсу Pi - средний реальный уровень процентной ставки привлечения i -того ресурса.

Надбавка за риск устанавливается фиксированной величиной и дифференцируется по сделкам в зависимости от следующих критериев: кредитоспособность заемщика; наличие и характер обеспечения по ссуде; срок предоставляемого кредита; прочность взаимоотношений клиента с банком и пр.

3.Методы расчета ссудного процента

Простые проценты. Простые проценты. Начисление процентов производится на постоянную базу (первоначальный размер ссуженной стоимости). Этот способ начисления процентов используется, как правило, при краткосрочном кредитовании. В данном случае расчет производиться по следующей формуле: S = P (1+ ni ), где S - сумма выплат по кредиту с учетом первоначального долга (наращенная сумма долга); P - первоначальный долг; n - продолжительность ссуды в годах или отношение периода пользования ссудой в днях к применяемой базе исчисления (360 или 365 дней); i - процентная ставка.

Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную сумму долга исходя из наращенной. Обычно в банковской практике приходиться проводить обратную операцию, т.е. определять первоначальную сумму долга исходя из наращенной. Эта операция проводиться по формуле математического дисконтирования, имеющей следующий вид S Р = ----------------- 1 + ni При учете векселей используется следующая формула: Р = S (1 - nd ), где d - ставка дисконтирования (учетная ставка)

Сложные проценты. Сложные проценты. Данный способ начисления процентов применяется при долгосрочном кредитовании, когда по истечении периода начисления новое начисление процентов производится на наращенную сумму. Расчет производится по следующим формулам: S = P (1 + i ) n - при постоянной ставке процентов S = P (1+ i 1 ) n1 * (1 + i 2 ) n2 * : * (1 + i k ) nk - при переменной ставке.

В условиях инфляции при определении процентной ставки необходимо учитывать уровень инфляции. Уровень процентной ставки, учитывающий инфляцию, может быть рассчитан 2-мя способами: В условиях инфляции при определении процентной ставки необходимо учитывать уровень инфляции. Уровень процентной ставки, учитывающий инфляцию, может быть рассчитан 2-мя способами: приближенным: i f = i + f , где -- f - уровень инфляции в процентах. точным : i f = i + f + i * f / 100