оборота Пассив бал…")

, в то время как хозяйственная деятельность - процесс динамичный. Отражение динамики хозяйственно-финансовой деятельности про…")

, показываются с ним с одной стороны, а вызывающие уменьшение с противоположной. На основании статей Актива баланса открывают…")

, то они называется простой. Счет № ____ «Наименование счета» Счет № ____ «Наименование счета» ДЕБЕТ КРЕДИТ ДЕБЕТ КРЕДИТ Сумма о…")

Активные счета Дебет Кредит Источники хозяйственных средств (за счет чего я это имею) Пассивные счета Дебет Кредит Увели…")

Презентация на тему: Баланс и счет бухгалтерского учета

Баланс Баланс - прием груп-пировки и обобщенного отражения состава иму-щественного комплекса, финансовых обязательств организации и источников их формиро-вания в денежной оценке на определенную дату. Баланс - одна из осново-полагающих категорий бухгалтерс-кого учета и просто учета. Слово «баланс» пришло в бухгалтерию из французского языка, где оно означает «весы» и «равновесие». Положение баланса в бухгалтерском учете опреде-ляется еще и тем, что зако-нодательно регламенти-рованы как форма баланса, так и порядок его представления пользователям учетной информации. Как большинство форм, приме-няемых в бух-галтерском учете, типо-вая форма бухгалтерско-го баланса, устанавливаемая Мин-фином РФ, обладает признаками структуриро-ванности.

Важно! Структура баланса

Главная особенность баланса ! Таким образом, и в Активе, и в Пассиве сгруппированы одни и те же хозяйственные средства, но они рассматриваются с разных точек зрения:

Каждая из сторон баланса содержит определенную систему показателей, называемых статьями баланса. Под балансовой статьей понимается идентификатор, которым обозначен присутствующий в балансе объект. Фактически балансовая статья представляет собой наименование объекта. Статьи объединены в разделы, имеющие цифровое обозначение и экономическое содержание. Статьи конкретизируют раздел.

В настоящее время в бухгалтерском балансе статьи актива объединены в 2 раздела: I - внеоборотные активы II - оборотные активы Во-первых, экономическое содержание объектов: средства или предметы во-вторых, срок (продолжи-тельность) оборота Пассив баланса объединяет статьи в разделы: III - капитал и резервы IV - долгосрочные обязательства V - краткосрочные обязательства Группировка пассивов более сложна и имеет иерархический характер. Последовательно используются два критерия вид объекта и срок погашения обязательств.

Согласно бухгалтерской терминологии, активы рассматривают как экономические ресурсы, поэтому балансовое уравнение в учете часто представляют следующим образом: активы = капитал + обязательства Бухгалтерские балансы классифицируют по различным признакам.

Классификация бухгалтерских балансов Классифи-кационный признак Вид баланса Краткая характеристика Период составления Вступительный Отражает материально-финансовое положение вновь зарегистрированного предприятия. Отражает процесс формирования уставного капитала за счет вкладов участников Операционный Составляется уже действующей организацией для представления в налоговые органы в связи с истечением отчетного периода (квартал, год) Объединительный Составляется при слиянии или присоединении юридических лиц Разделительный Оформляется при разделении или выделении юридических лиц Санируемый Составляется при банкротстве (или приближении к банкротству) Ликвидационный Составляется при ликвидации юридического лица Источник составления Инвентарный Составляется только на основании инвентаризации Книжный Составляется по книгам бухгалтерского учета Генеральный Составляется на основании учетных записей в регистрах бухгалтерского учета и данных инвентаризации Субъект учета Единый Отражает деятельность только одного предприятия Консолидированный Содержит данные о нескольких юридических лицах

Исходя из определения, баланс представляет собой как бы снимок состояния хозяйственных средств на определенный момент (дату), в то время как хозяйственная деятельность - процесс динамичный. Отражение динамики хозяйственно-финансовой деятельности производится на счетах бухгалтерского учета. Счет - прием группировки однородных хозяйственных средств и процессов, а также отражение хозяйственных операций по этим средствам и процессам.

Важно! Счет № _______ «Наименование счета» ДЕБЕТ КРЕДИТ Текст Цифры Цифры Текст Происхождение данный порядок ведет от книжной формы учета, когда средневековые купцы на левой стороне регистрационной книги записывали положительные обязательства, а на правой отрицательные. Левую сторону регистрационной книги именовали дебетом (латинское debet - «он должен»), правую кредитом (латинское credit - «он верит»). Графически счет представляет собой двустороннюю таблицу. Две стороны счета символизируют положительные или отрицательные моменты хозяйственной деятельности, которые могут быть учтены на данном счете. На левой стороне записываются положительные факты, а на правой отрицательные.

Типовой план счетов Типовой План счетов - директивный документ, утверждаемый приказом Минфина и представляющий собой систематизированный перечень синтетических счетов, применяемых в учете, их номера и названия. Действующий в настоящее время План счетов бухгалтерского учета и инструкция по его применению утверждены Приказом Минфина РФ от 31.10.2000 г. № 94н. Счета и «План счетов» сгруппированы по принципу родства в отдельные разделы: I - внеоборотные активы; II - производственные запасы; Ш - затраты на производство; IV - готовая продукция, товары, реализация. V - денежные средства; VI - расчеты; VII - капитал; VIII - финансовые результаты. Безномерной раздел «Забалансовые счета» объединяет счета, которые пред-назначены для учета имущества, временно находящегося в пользовании организации (ответственное хранение, краткосрочная аренда), условных прав и обязательств контроля за отдельными операциями.

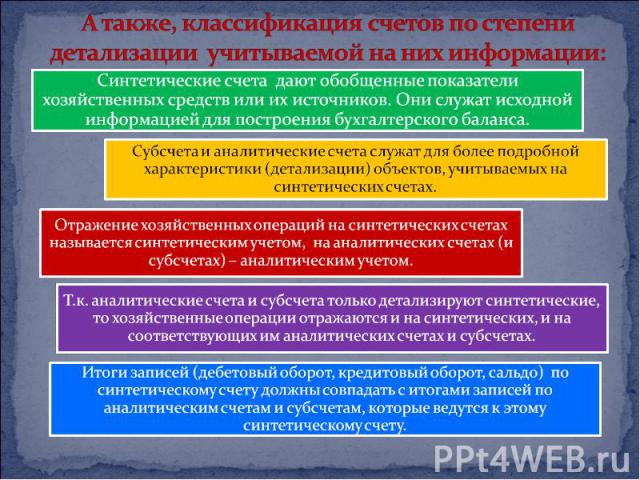

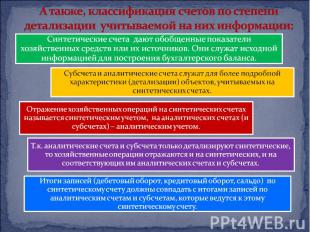

Синтетический счет I уровень II уровень III уровень Субсчет Субсчет Субсчет Субсчет Субсчет Субсчет Субсчет Субсчет Субсчет Аналити- ческие счета Законодательно установленная группировка счетов в разделах Плана в соответствии с отраженными на счете объектами учета, а также деление счетов на балансовые и забалансовые, синтетические и аналитические отражают многокритериальность классификации счетов, инициируемую учетной методологией. Важным классификационным признаком, с точки зрения ведения балансовых счетов бухгалтерского учета, является их деление на активные и пассивные.

Для работы со счетом необходимо знать: ♦ счет открывается для каждого отдельного вида хозяйст- венных средств, их источников, хозяйствен-ных процессов и результатов; ♦ открыть счет - это значит проставить в таблице сумму, характеризую-щую начальное состояние объекта учета, начальное сальдо (Сн) .Сальдо характеризует остаток на счете на определенный момент времени (при открытии на начало) ♦ синтетичес-кие счета открываются, как правило, на основе статей баланса (в балансовой таблице рядом со статьей показаны номера счетов, с которыми она взаимо-связана ); ♦ сумма хозяйствен-ных операций, отраженных по дебету счета за определен-ный период времени, составит дебетовый оборот(ДО), а по кредиту счета кредитовый оборот(КО); ♦ строение счета, от которого зависит расчет конечного сальдо (Ск).

Строение счета определяется его связью с балансом, так как: ♦ хозяйственные операции, вызывающие увеличение остатка (сальдо), показываются с ним с одной стороны, а вызывающие уменьшение с противоположной. На основании статей Актива баланса открываются, как правило, активные синтетические счета. Исключение составляют противостоящие активным счета 02,05, а также счета-«перевертыши» активно-пассивные счета. ♦ сальдо записывается в таблице счета с той же стороны, с какой в таблице баланса находится статья, на основании которой он открыт. Актив - левая сторона баланса. Дебет - левая сторона счета, поэтому сальдо активных счетов дебетовое. Пассив - правая сторона баланса, кредит - правая сторона счета, в связи с этим сальдо пассивных счетов - кредитовое;

Счет № _______ «Наименование счета» ДЕБЕТ КРЕДИТ Сн +ДО Увеличение остатка Ск - КО Уменьшение остатка Активные счета – это счета, на которых отражаются хозяйственные средства предприятия (например, счет 50 «Касса», счет 01 «Основные средства» и т.д.) Активный счет имеет : ♦ дебетовое сальдо; ♦ положительный дебетовый оборот; ♦ отрицательный кредитовый оборот; ♦ формулу для расчета конечного сальдо Ск = Сн + ДО - КО , Где Ск – конечное сальдо, Сн – начальное сальдо, ДО – дебетовый оборот, КО – кредитовый оборот.

Счет № _______ «Наименование счета» ДЕБЕТ КРЕДИТ - ДО Уменьшение остатка Сн + КО Увеличение остатка Ск Пассивные счета – это счета, на которых отражаются источники хозяйственных средств предприятия (например, счет 80 «Уставной капитал», счет 83 «Добавочный капитал» и т.д.) На основании статей пассива открываются, как правило, пассивные синтетические счета. Пассивный счет имеет: ♦ кредитовое сальдо; ♦ отрицательный дебетовый оборот; ♦ положительный кредитовый оборот; ♦ формулу для расчета конечного сальдо Ск = Сн + КО – ДО, Ск – конечное сальдо, Сн – начальное сальдо, ДО – дебетовый оборот, КО – кредитовый оборот.

Активно-пассивные счета - это счета, на которых могут быть учтены как виды хозяйственных средств, так и источники их формирования. К ним относят счета по расчетам предприятия с бюджетом, поставщиками, подотчетными лицами и т.п. В процессе расчетов эти лица могут выступать как в роли должников предприятия, так и в роли его кредиторов. В зависимости от этого такие счета могут быть и активными, и пассивными одновременно. По дебету таких счетов отражается увеличение средств, а по кредиту увеличение источников средств. Следовательно, и конечный остаток по таким счетам может быть получен либо по дебету, либо по кредиту, либо по дебету и кредиту одновременно. Последний вариант возможен в том случае, если на счете учитываются расчеты с несколькими юридическими или физическими лицами. Одни из них являются должниками предприятия (дебиторская задолженность остаток по дебету), другие его кредиторами (кредиторская задолженность остаток по кредиту).

Двойная запись - прием бухгалтерского учета, заключающийся в том, что данные о фактах хозяйственной деятельности в одной и той же величине, выраженной в денежном измерителе, одновременно повторяются в 2 или нескольких счетах таким образом, чтобы дебетовый оборот был равен кредитовому (ДО = КО). Взаимодействие счетов при отражении хозяйственной операции называется корреспонденцией счетов, а счета корреспондирующими. Корреспонденция счетов с указанием суммы хозяйственной операции называется бухгалтерской проводкой. Для осуществления бухгалтерской проводки необходимо: 1. определить объекты, изменения которых вызовет хозяйственная операция, проведенная предприятием; 2.определить счета, предназначенные для бухгалтерского учета хозяйственных операций с этими объектами; 3. определить сущность изменений в хозяйственных средствах, происходящих в результате отражаемой хозяйственной операции; 4. произвести отражение суммы хозяйственной операции на счетах, предназначенных для учета хозяйственных средств методом двойной записи.

Схема простой бухгалтерской проводки Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то они называется простой. Счет № ____ «Наименование счета» Счет № ____ «Наименование счета» ДЕБЕТ КРЕДИТ ДЕБЕТ КРЕДИТ Сумма операции Бухгалтерские проводки, в которых корреспондируют более двух счетов - сложные проводки. На практике сложные проводки сводят к простым. После отражения на счетах бухгалтерского учета всех хозяйственных операций, произведенных аптекой за какой-либо период, по каждому бухгалтерскому счету можно определить: дебетовый оборот за период; кредитовый оборот за период; сальдо на конец периода. Определение конечного сальдо принято называть закрытием счета.

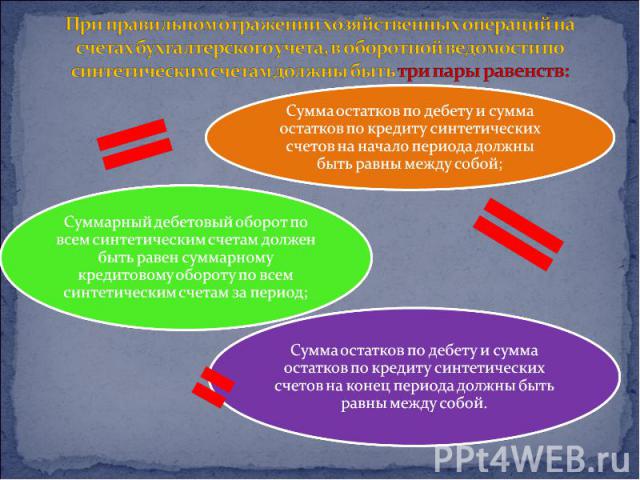

Информация о движении и остатках хозяйственных средств, формирующаяся на отдельных синтетических и аналитических счетах бухгалтерского учета, по окончании периода обобщается в специальном регистре, получившим название «Оборотная ведомость по синтетическим счетам». Этот документ включает информацию: об остатках по каждому синтетическому счету на начало периода; дебетовом обороте по каждому синтетическому счету; кредитовом обороте по каждому синтетическому счету; остатках по каждому синтетическому счету на конец периода Наименование счета Номер счета Остаток на начало Обороты за период Остаток на конец дебет кредит дебет кредит дебет кредит Основные средства 01 Амортизация основных средств 02 ……………………………………………. и т. д. Итого: Оборотная ведомость по синтетическим счетам за период

Схема типовых изменений баланса под влиянием хозяйственных операций. АКТИВ ПАССИВ БАЛАНС Состав хозяйственных средств (что имею) Активные счета Дебет Кредит Источники хозяйственных средств (за счет чего я это имею) Пассивные счета Дебет Кредит Увеличение Увеличение Уменьшение Уменьшение Изменение внутри Актива Изменение внутри Пассива Итог (валюта) баланса не меняется Дебет Кредит Дебет Кредит Увеличение Увеличение Итог (валюта) баланса увеличивается Дебет Кредит Дебет Кредит Уменьшение Уменьшение Итог (валюта) баланса уменьшается

Первый тип хозяйственных операций. Первый тип хозяйственных операций связан с перераспределением размещения хозяйственных средств по составу. При этом одна статья Актива увеличивается, а другая при этом уменьшается на одну и ту же величину - сумму хозяйственной операции. Так как изменения происходят только внутри Актива баланса, то итог (валюта) баланса не меняется. При отражении данных хозяйственных операций между собой корреспондируют активные счета, а также активный и активно-пассивный. К операциям первого типа относятся все операции по повышению дебиторской задолженности, помещение денежных средств в кассу наличными с расчетного счета, внесение наличных денежных средств на расчетный счет, перевод из одной группы ценностей в другую (например, перевод лекарственного растительного сырья в товар и др.) и т.п. Формула хозяйственных операций первого типа: А + Х – Х = П, где: А - актив баланса, П - пассив баланса, X - сумма хозяйственной операции до и после осуществления. Второй тип хозяйственных операций. Второй тип хозяйственных операций вызывает изменения только внутри Пассива баланса: одна статья Пассива при этом увеличивается, а другая уменьшается на ту же величину. Таким образом, видоизменяются источники хозяйственных средств. Итог баланса не изменяется. При отражении данных хозяйственных операций между собой корреспондируют пассивные счета, или пассивный и активно-пассивный. Изменения второго типа вызывают хозяйственные операции по начислению премии за счет фонда потребления, по удержаниям из заработной платы и др.

Третий тип хозяйственных операций. Третий тип хозяйственных операций связан с увеличением средств. При этом происходит одновременное увеличение Актива и Пассива баланса на сумму хозяйственной операции. Итог баланса при этом увеличивается. При отражении хозяйственных операций данного типа меду собой корреспондируют активный и пассивный счета или их комбинация в сочетании с активно-пассивным счетом. К данному типу операций относятся те из них, которые повременно увеличивают и источник, и состав хозяйственных средств (начисление амортизационных отчислений, заработной платы и премий за счет издержек обращения, получение кредитов, оприходование товарно-материальных ценностей и др.). Формула хозяйственных операций третьего типа: А + Х = П + Х Четвертый тип хозяйственных операций. Четвертый тип хозяйственных операций связан с изъятием средств. При этом происходит одновременное изменение Актина и Пассива баланса в сторону уменьшения итога, т.е. уменьшаются и состав, и источники хозяйственных средств на одну и ту же величину (сумму хозяйственной операции). При отражении хозяйственных операций данного типа между собой корреспондируют так же, как и в третьем типе хозяйственных операций, активный и пассивный счета или их комбинация в сочетании с активно-пассивным счетом. К этому типу относятся все операции по оплате кредиторской задолженности (бюджету, арендодателям, поставщикам, рабочим и служащим, внебюджетным фондам и др.), зачету ранее полученных авансов, реформация баланса по списанию использованной в течение года прибыли и др.

Третий тип хозяйственных операций. Третий тип хозяйственных операций связан с увеличением средств. При этом происходит одновременное увеличение Актива и Пассива баланса на сумму хозяйственной операции. Итог баланса при этом увеличивается. При отражении хозяйственных операций данного типа меду собой корреспондируют активный и пассивный счета или их комбинация в сочетании с активно-пассивным счетом. К данному типу операций относятся те из них, которые повременно увеличивают и источник, и состав хозяйственных средств (начисление амортизационных отчислений, заработной платы и премий за счет издержек обращения, получение кредитов, оприходование товарно-материальных ценностей и др.). Формула хозяйственных операций третьего типа: А + Х = П + Х Четвертый тип хозяйственных операций. Четвертый тип хозяйственных операций связан с изъятием средств. При этом происходит одновременное изменение Актина и Пассива баланса в сторону уменьшения итога, т.е. уменьшаются и состав, и источники хозяйственных средств на одну и ту же величину (сумму хозяйственной операции). При отражении хозяйственных операций данного типа между собой корреспондируют так же, как и в третьем типе хозяйственных операций, активный и пассивный счета или их комбинация в сочетании с активно-пассивным счетом. К этому типу относятся все операции по оплате кредиторской задолженности (бюджету, арендодателям, поставщикам, рабочим и служащим, внебюджетным фондам и др.), зачету ранее полученных авансов, реформация баланса по списанию использованной в течение года прибыли и др.