–внешняя отчетность предприятия Управленческий учет (Management accounting)- внутрифирменный учет Налоговый учет (Tax accounting) – отчетность, вводимая государственными налоговыми орган…")

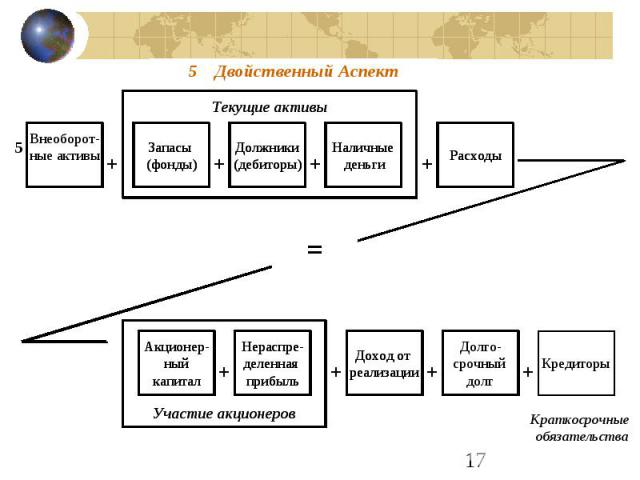

Содержит состояние всех счетов в конкретный момент времени Находится в состоянии баланса (равновесия), потому что по каждой операции делается две записи Суммирует и группирует…")

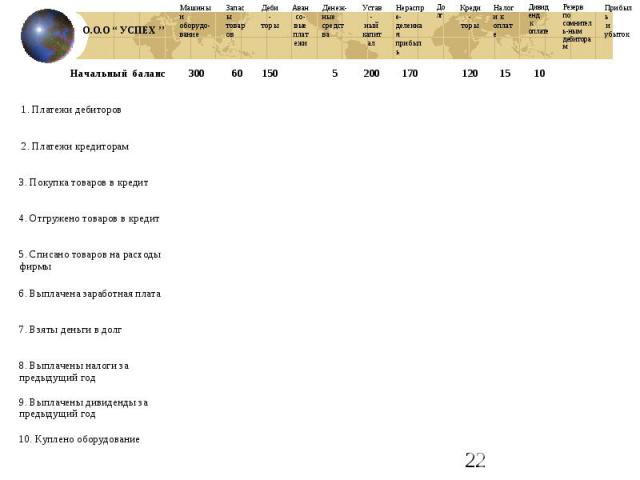

внесли пай по 40 тыс. руб. каждый и создали общество с ограниченной ответственностью «Успех». На первом этапе работы общество вело в…")

. Для п…")

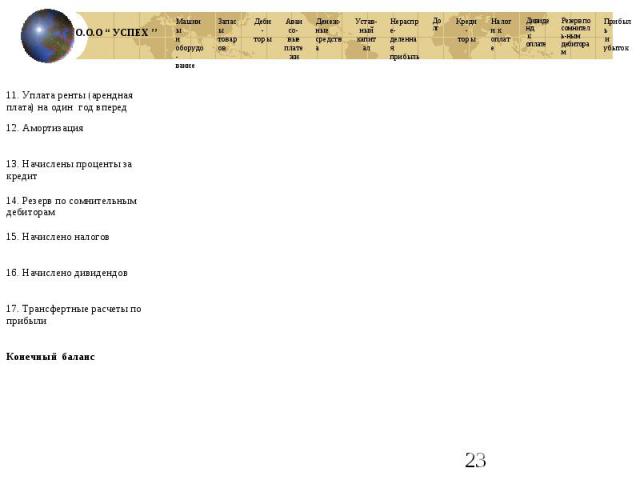

: Начислены амортизационные отчисления 20 Начислены проценты за кредит 17 Создан резерв по сомнительным дебиторам 15 Начислены налог…")

Найдите чистые активы фирм О.О.О. “Успех ”- А\О “Надежда ”- б) Рассчитайте текущие активы фирм О.О.О. “Успех ”- А\О “Надежда ”- в) Найдите чистые текущие активы фирм О.О.О. “Успех ”- А\О “Надежда ”-")

(тыс. руб.)")

Коэффициент рентабельности валовой прибыли (Gross profit margin) GPM Коэффициент рентабельности операционной прибыли (Operating profit margin)")

Вертикальный анализ –изучение структуры экономических яв…")

<До(КЗ)…………………Рекомендовано Тр(СК)> Тр(ЗК)……………Стратегия компании Тр(П)> Тр(ВР)> Тр(А)……….Рекомендовано")

")

")

")

")

")

")

")

характеризует общее время (в днях), в течение которого финансовые ресурсы мобилизованы в запасах сырья, материалов, незавершенного производства, готовой продукции ПЦ = Обор…")

")

")

")

1. Оборачиваемость оборотных средств в днях (Z)– это продолжительность одного оборота, совершаемого от первой фазы (приобретение материалов) до последней – реализации готовой проду…")

: (n-1) где О…")

2.Коэффициент оборачиваемости средств (К0) характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации п…")

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжитель…")

характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Коэффициент загрузки средств в обороте представляет собой отношение …")

")

")

1. Остатки оборотных средств по предприятию составили: на 01.01 -110 тыс. руб.; на 01.02 -115 тыс.руб.; на 01.03 – 125 тыс.руб.; на 01.04 – 130 тыс. руб. Реализация продукции за I квартал составила 900 тыс.руб. Н…")

")

2) Определите общую экономию (перерасход) оборотных средств на предприятии в отчетном году по сравнению с предыдущим.")

")

")

определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показат…")

Стоимость основных производственных фондов предприятия составляла: на 01.01 – 130 млн.руб.; на 01.02 – 150 млн.руб.; на 01.03 – 170 млн.руб.; на 01.04 – 190 млн.руб. Необходимо расс…")

")

Таблица 3.2")

")

, авансированных на один рубль выручки от реализации продукции: Фе = C ср / T где Фе - фондоемкость продукции, руб.; С ср…")

")

")

характеризует долю новых, введенных в эксплуатацию в отчетном периоде основных фондов, имеющихся к концу отчетного периода. Он рассчитывается по формуле: Кобн = Свв / Cк где Свв — …")

характеризует среднюю степень их износа и определяется путем деления суммы износа, выраженной величиной амортизационных отчислений, на полную (т.е. первоначальную балансовую) стоимость основ…")

показывает, какую долю составляет их остаточная стоимость от их полной стоимости. Коэффициент годности основных фондов представляет собой показатель, обратный коэффициенту износа, поэтом…")

Высокий риск неплатежеспособности покупателей (высокая дебиторская задолженность и ее рост) Тактические соображения “выжив…")

Коэффициент срочной ликвидности (в %) Коэффициент абсолютной ликвидности (в %) Чистый оборотный капитал ( в денежных единицах)")

")

")

")

– денежные средства и краткосрочные финансовые вложения Быстро реализуемые активы (А2) – дебиторская задолженность сроком погашения в течение 12 месяцев Медленно реализуемы…")

, погашение которых возможно в сроки до трех месяцев – кредиторская задолженность, прочие краткосрочные пассивы Краткосрочные пассивы (П2), погашение которых предполагается в сроки от…")

")

")

")

")

")

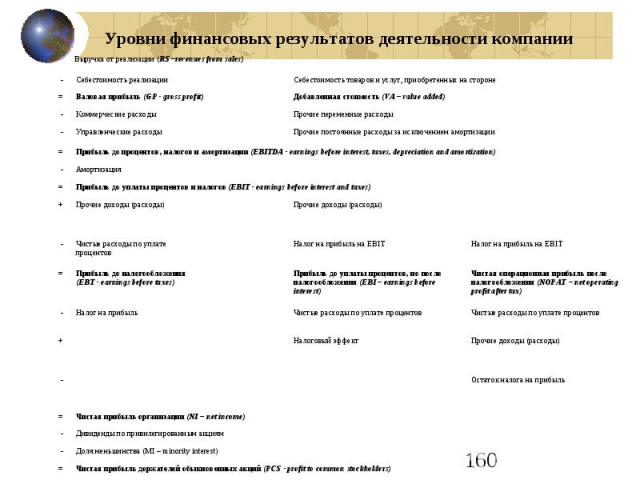

EBIT (Earnings before Interest and Taxes) - прибыль до налогов и процентов или прибыль от продаж (операционная прибыль) - аналитический показатель, рассчитываемый следующим образом: 1) EBIT= EBITDA - Амортиз…")

— прибыль до вычета процентов, налогов и амортизации, рассчитываемая следующими способами: 1) EBITDA = Добавленная стоимость(VA- Value added) - Прочие производственн…")

")

")

")

")

")

платежеспособности (к3 и к4) Завышение нормативного значения коэффициента текущей ликвидности (к1) Наличие высокой корре…")

Добавленная стоимость (VA- Value added)– это стоимость, добавленная к стоимости материальных ресурсов, приобретенных на стороне. Добавленная стоимость определяется как разница между полученной от продажи товар…")

— прибыль до вычета процентов, налогов и амортизации, рассчитываемая следующими способами: 1) EBITDA = Добавленная стоимость(VA- Value added) - Прочие производственн…")

EBIT (Earnings before Interest and Taxes) - прибыль до налогов и процентов или прибыль от продаж (операционная прибыль) - аналитический показатель, рассчитываемый следующим образом: 1) EBIT= EBITDA - Амортиз…")

EBT (Earnings before tax) - прибыль до налогообложения или балансовая прибыль определяется: EBT= EBIT – I = NI + T")

NOPAT (Net Operating Profit аfter Tax) - чистая операционная прибыль после налогообложения подразумевает прибыль от основной (операционной) деятельности компании после ее налогообложения, но до процентных выпла…")

EBI (Earnings before interest) – чистая прибыль до уплаты процентов – это величина чистой прибыли, которую получило бы предприятие при условии отсутствия финансовых расходов. Складывается из чистой прибыли (NI – net in…")

Сравнимость к…")

Снижение потребности в заемном капитале Оптимизация средней величины текущего остатка денежных средств на с…")

внеоборотных активов Списание неэффективно используемых активов Продажа пакета акций Дополнительная эмиссия Поиск стратегических инвесторов Реструктуризация компании (с…")

денежных поступлений и валовых денежных выплат с корректировкой продаж на изменение дебиторской задолженности, а себестоимости продаж…")

Рассчитайте денежные средства, полученные от покупателей, если: выручка………………………………………………………………………………200 дебиторская задолженность на 01 января 2008г……………………55 дебиторская задолженность на 31 декабря 2008г………………….72")

Рассчитайте денежные средства, уплаченные поставщикам, если: себестоимость реализованных товаров…………………………………100 запасы на 01 января 2008г……………………………………………………. 48 запасы на 31 декабря 2008г……………………………………………………55 кре…")

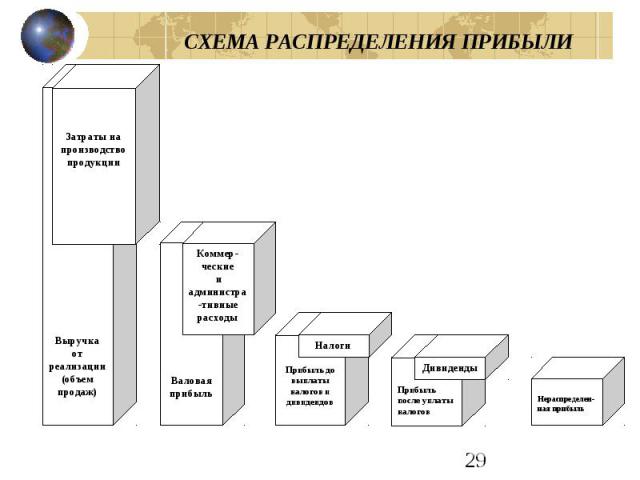

– текущие расходы предприятия на всех стадиях производства и реализации продукции. Их экономия – главный фактор получения прибыли. ВЫРУЧКА ЗАТРАТЫ")

Расходы на оплату труда Отчисления на социальные нужды Амортизация по амортизируемому имуществу Прочие (арендные и лизинговые плат…")

. Предварительный анализ рынка показал, что есть возможность сбыта картофеля на сумму $ 5 000 в месяц (по…")

следует отдать предпочтение в случае дополнитель…")

составляет 1…")

")

")

, если известно: планируемая продажная цена тура (P)- 12 000 руб., переменные затраты (V)– 7 500 руб., постоянные затраты (F) (аренда площадей, зарплата административного персонала и…")

Маржинальная прибыль (МП) = Выручка – Переменные затраты = ВР – VC = 210-100=110 млн. руб. 2) Точка безубыточности (критический объем продаж) в денежных единицах ВЕР ($) = FС /(1 –VС /ВP)= 70/(1-100/210)= 133,60 млн. руб. Или ВЕР ($) = FС …")

Презентация на тему: Анализ финансово-хозяйственной деятельности предприятия

Список литературы 1. Бариленко В.И., Кузнецов С.И., Плотникова Л.К., Кайро О.В. Анализ финансовой отчетности: Учебное пособие. – М.: КНОРУС, 2008. 2.Бочаров В.В. Финансовый анализ. – СПБ: Питер, 2005. 3. Васильева Л.С., Петровская М.В. Финансовый анализ: учебник. – М.: КНОРУС, 2007. 4. Григорьева Т.И. Финансовый анализ для менеджеров: Учеб. Пособие. – М.: Бизнес Элайнмент, 2008. 5. Дроздов В.В., Дроздова Н.В. Экономический анализ: Практикум. – СПБ.: Питер, 2006. 6. Дыбаль С.В. Финансовый анализ: теория и практика: Учеб. Пособие. – СПБ.: Издательский дом “Бизнес-пресса”, 2006. 7. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник для ВУЗов. – М.: Омега-Л, 2009. 8. Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2002. 9. Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2002. 10. Любушин Н.П. Анализ финансового состояния организации: Учебное пособие. – М.: Эксмо, 2006. 11. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – М.: КноРус, 2009. 12. Методические указания по проведению анализа финансового состояния организаций. Утверждены приказом Федеральной службы России по финансовому оздоровлению и банкротству от 23 января 2001 г. N 16. 13.Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник для ВУЗов. – М.: Феникс, 2008.

Пользователи финансовой информации

Кто пользователи и какая информация ? Инвесторы – определяют: покупать, держать или продавать свои акции Служащие – стабильность, доходность и дальнейшие возможности предприятия по выплате заработной платы и предоставления иных льгот своим сотрудникам Граждане – вклад в развитие местной экономики, занятности и сохранение положительных тенденций Поставщики и другие кредиторы – оценивают риск и гарантии погашения задолженности в срок Правительства и другие учреждения – выделение средств, регулирование, налогообложение и статистика

–внешняя отчетнос")

Виды учета и отчетности Финансовый учет (Financial accounting) –внешняя отчетность предприятия Управленческий учет (Management accounting)- внутрифирменный учет Налоговый учет (Tax accounting) – отчетность, вводимая государственными налоговыми органами для контроля за своевременностью и правильностью уплаты налогов

Отличие управленческого и финансового учета Финансовый учет Обобщенная информация о деятельности компании в целом Для внешних пользователей Стандартные формы отчетности Высокая точность Результаты финансовых событий, происходящих вследствие прошлых решений Исходная информация для анализа

На какие вопросы отвечают финансовые отчеты

Основные финансовые отчеты Баланс Отчет о прибылях и убытках Отчет о движении денежных средств

Цели представления финансовых отчетов Информация о финансовом положении главным образом представляется в балансе компании. Балансовый отчет иллюстрирует структуру имущества предприятия и соотношение между имуществом и источниками его финансирования Балансовый отчет- это “фотография” финансового состояния компании.

Цели представления финансовых отчетов Информация о финансовой деятельности главным образом представляется в рамках отчета о прибылях и убытках, который очень напоминает “фильм” о коммерческой деятельности предприятия. Отчет о прибыли характеризует эффективность текущей деятельности предприятия, устанавливая соотношение между доходами и расходами

Цели представления финансовых отчетов Информация об изменениях в финансовом положении главным образом представляется в финансовой отчетности в рамках отдельного отчета- отчета о движении денежных средств Отчет о движении денежных средств описывает источники и направления использования финансовых ресурсов

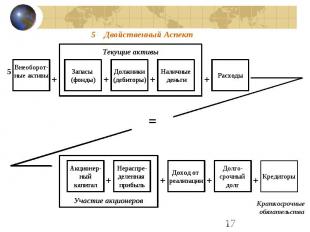

Счета актива Текущие активы – это наиболее ликвидные счета, которые можно быстро обратить в наличность ( дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, производственные запасы, незавершенное производство, готовая продукция, товары). Внеоборотные активы (постоянный капитал) включают: Основные средства (земельный участок, здания, машины и оборудование) Нематериальные активы ( права пользования земельными участками и другими природными ресурсами, “гудвилл”, патенты, программные продукты) Незавершенные капиталовложения Долгосрочные вложения ( имущество, приобретенное для передачи в лизинг, долгосрочные финансовые вложения)

Структура актива баланса

Компания Koulmen ltd. Балансовый отчет на 31 Марта

Двойственный аспект

Содерж")

Балансовый отчет Может использоваться для записи каждой операции (сделки) Содержит состояние всех счетов в конкретный момент времени Находится в состоянии баланса (равновесия), потому что по каждой операции делается две записи Суммирует и группирует информацию по классификациям (т.е. классифицирует информацию) Содержит актив в одной части, а пассив- в другой ; т.е. иск напротив актива Мы можем рассматривать Балансовый отчет как описание источников и расходования фондов

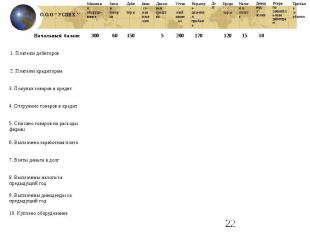

Деловая ситуация Общество с ограниченной ответственностью «Успех» В октябре 200…г. пять учредителей (физических лиц) внесли пай по 40 тыс. руб. каждый и создали общество с ограниченной ответственностью «Успех». На первом этапе работы общество вело в основном посредническую деятельность в области оргтехники, закупая ее у одного из совместных предприятий и продавая другим фирмам. Получаемая прибыль направлялась главным образом, на развитие бизнеса; численность наемных работников была минимальна. Такая стратегия дала хорошие результаты: в конце года нераспределенная прибыль составила 170 тыс. руб. фирма приобрела за 300 тыс. руб. машину, заключила выгодный долгосрочный договор на аренду складского помещения. Однако на конец года остались нереализованными товары на 60 тыс. руб., дебиторская задолженность за товары, проданные в кредит, достигла 150 тыс. руб. И хотя фирма вовремя начислила налоговые платежи (15 тыс. руб.) и дивиденды (10 тыс. руб.) за 200…год, денежная наличность составила на 31 декабря этого года всего 5 тыс. руб. Все сказанное отражено в начальном балансе О.О.О. «Успех», который представлен в балансовой таблице

Деловая ситуация- Продолжение Начало следующего года для фирмы сложилось удачно: дебиторы заплатили задолженность в сумме 120 тыс. руб. Это позволило фирме, в свою очередь, вернуть значительную часть кредиторской задолженности (100 тыс. руб.). Для продолжения бизнеса этого было, однако, мало, и фирма вновь приобрела оргтехнику в кредит на сумму 300 тыс. руб. Из товаров, имеющихся на складе и вновь закупленных, было продано изделий на 250 тыс. руб.; выручка от них составила 400 тыс. руб. Несмотря на все усилия учредителей, продать оргтехнику покупателям за наличный расчет не удалось и фирме пришлось по-прежнему поставить ее в кредит. Зарплата наемному персоналу составила 5 тыс. руб., фирма уплатила налоги и дивиденды за 200…год, авансовые платежи за аренду помещений составили 8 тыс. руб. К сожалению, фирма оказалась практически без денежных средств – она вынуждена была взять деньги в долг (80 тыс. руб.) Это позволило купить необходимое оборудование за наличный расчет в сумме 30 тыс. руб.

Деловая ситуация- Продолжение Помимо этих операций бухгалтер фирмы осуществил ряд регулирующих операций (в тыс. руб.): Начислены амортизационные отчисления 20 Начислены проценты за кредит 17 Создан резерв по сомнительным дебиторам 15 Начислены налоги 19 Начислены дивиденды участникам 15

Отчетный баланс фирмы на конец периода, тыс. руб.

Найдите чистые активы фирм О.О.О. “Успех ”- А\О “Надежда ”- б) Рассч")

Вопросы: а) Найдите чистые активы фирм О.О.О. “Успех ”- А\О “Надежда ”- б) Рассчитайте текущие активы фирм О.О.О. “Успех ”- А\О “Надежда ”- в) Найдите чистые текущие активы фирм О.О.О. “Успех ”- А\О “Надежда ”-

Чистые активы

Структура баланса

(тыс. руб.)")

Отчет о результатах деятельности (прибыли и убытки) (тыс. руб.)

Коэффициент рентабельности ва")

Коэффициенты рентабельности (Profitability ratios) Коэффициент рентабельности валовой прибыли (Gross profit margin) GPM Коэффициент рентабельности операционной прибыли (Operating profit margin)

Источники риска, которые увеличивают изменчивость прибыли

Элементы финансовых отчетов Элементы, имеющие прямое отношение к оценке финансового положения: Активы Обязательства Капитал

Понятие экономического анализа

Методы и приемы экономического анализа

Виды сравнительного анализа Горизонтальный анализ - сравнение фактического уровня исследуемых показателей с базовым (плановым, нормативным, прошлого периода,средним уровнем, передовым уровнем) Вертикальный анализ –изучение структуры экономических явлений и процессов путем расчета удельного веса частей в целом или соотношения частей целого между собой Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов с целью определения тренда, т.е. основной тенденции динамики показателя

Вертикальный анализ

Структура активов российских предприятий по отраслям

Признаки “хорошего баланса” Обоснованный рост валюты баланса Рост чистых активов и рабочего капитала Превышение темпов роста собственного капитала над темпами роста заемного капитала Сбалансированность темпов роста дебиторской и кредиторской задолженности Отсутствие убытков Рост показателей оборачиваемости активов (капитала)

Основные балансовые соотношения ВА><ТА…………………….Специфика отрасли ТА >ТО…………………………..Рекомендовано До(ДЗ)<До(КЗ)…………………Рекомендовано Тр(СК)> Тр(ЗК)……………Стратегия компании Тр(П)> Тр(ВР)> Тр(А)……….Рекомендовано

")

Вертикальный анализ баланса ОАО ”Икс” (стр.15)

")

Вертикальный анализ баланса ОАО ”Икс” (стр.16)

")

Анализ баланса ОАО ”Икс” Удовлетворительное состояние (+)

Финансовые отчеты Связанные с ними проблемы Различия в бухгалтерских определениях Различия в операциях Скрытые краткосрочные изменения Изменения стоимости денег Экстраполяция прошлого в будущее Проверка счетов Отнеситесь к ним, как к детективному роману! Как все хорошие писатели, бухгалтеры стараются спрятать развязку (исход). Хотя есть ключи к решению, “сюжет” очень часто бывает слишком сложным. Прочитайте несколько глав! Что нужно искать: Платежеспособность Функционирование

Проверка счетов Платежеспособность Имеет ли компания большой долг? Это долгосрочный долг? Это краткосрочный долг? Как хорошо компания собирает деньги у своих должников? Насколько хорошо компания платит свои долги? Нужен ли компании овердрафт? Функционирование Получает ли компания прибыль? Регулярно ли? Каковы ее доходы от капиталовложений? Когда компания в последний раз переоценивала стоимость своих активов? Что может сказать Председатель о деятельности компании, и каковы его планы на будущее? Верите ли Вы ему?

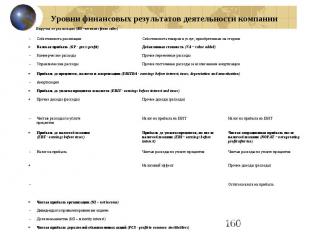

Принципы построения системы показателей Внутренняя взаимосвязь показателей Древовидная структура системы показателей - обеспечение логического развертывания частных показателей в обобщающие Обозримость - необходимая широта охвата показателями всех сторон изучаемого субъекта Допустимая мультиколлинеарность – использование существенных и незначительно коррелирующих между собой показателей Разумное сочетание абсолютных и относительных показателей Проверяемость – наличие алгоритма расчета и информационного обеспечения Основные индикаторы (highlights) - ключевые финансовые показатели, комплексно характеризующие финансовое положение и результаты деятельности компании.

Пирамида соотношений

")

Коэффициенты рентабельности (продолжение)

Измерение деловой активности 1. Рентабельность капитала Прибыль до начисления процентов и вычета налогов Используемые чистые активы 2. Рентабельность продаж Прибыль до начисления процентов и вычета налогов Сбыт 3. Оборачиваемость капитала Сбыт Используемые чистые активы

")

Таблица 2.3 Система финансовых показателей работы фирмы (стр.5)

Составляющие пропорции прибыльности

Статистика по секторам для построения ключевой пирамиды

")

Таблица 2.3 Система финансовых показателей работы фирмы (стр.5)

")

Показатели деловой активности (Activity rations)

хар")

Производственный, операционный и финансовый циклы Производственный цикл (ПЦ) характеризует общее время (в днях), в течение которого финансовые ресурсы мобилизованы в запасах сырья, материалов, незавершенного производства, готовой продукции ПЦ = Оборот запасов Операционный цикл ( ОЦ) характеризует общее время (в днях), в течение которого финансовые ресурсы мобилизованы в запасах и дебиторской задолженности ОЦ = Оборот запасов + Оборот дебиторов Финансовый цикл (ФЦ) характеризует время между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей, т.е. время в течение которого денежные средства отвлечены из оборота ФЦ = ОЦ – Оборот кредиторов

Операционный цикл

Цикл ожидания наличности

Потребность в оборотном капитале

Горизонтальный анализ показателей рентабельности и деловой активности ОАО”Икс”

Горизонтальный анализ показателей рентабельности и деловой активности ОАО ”Икс” (стр.8)

Горизонтальный анализ показателей рентабельности и деловой активности ОАО ”Икс” (стр.9)

Горизонтальный анализ показателей рентабельности и деловой активности ОАО ”Икс” (стр.10)

Факторный анализ

Оценка темпов экономического роста предприятия Прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствуют об относительном снижении издержек производства и обращения; Объем продаж возрастает более высокими темпами, чем активы (капитал) предприятия, то есть ресурсы предприятия используются более эффективно; Экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Оборотные средства предприятия денежные средства, дебиторская задолженность, краткосрочные финансовые вложения, запасы сырья, незавершенное производство, готовая продукция

1. Оборачив")

Оборачиваемость оборотных средств (продолжительность оборота в днях) 1. Оборачиваемость оборотных средств в днях (Z)– это продолжительность одного оборота, совершаемого от первой фазы (приобретение материалов) до последней – реализации готовой продукции, в днях и представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период: Z = O х t /Т где Z - оборачиваемость оборотных средств, дней; О - средний остаток оборотных средств, руб.; t - число дней анализируемого периода (90, 360); Т - выручка от реализации продукции за анализируемый период, руб.

Средний остаток оборотных средств Средний остаток оборотных средств определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени: О = (1/2О1+О2 +О3 +… +Оn-1+ 1/2Оn) : (n-1) где О1, О2, Оn - остаток оборотных средств на 1-е число каждого месяца, руб.; n - число месяцев.

2.Коэффициент оборачиваемо")

Коэффициент оборачиваемости средств(скорость оборота) 2.Коэффициент оборачиваемости средств (К0) характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции среднему остатку оборотных средств по формуле: К0 = Т/O где К0 - коэффициент оборачиваемости, оборотов за анализируемый период; Т - выручка от реализации продукции за анализируемый период, руб.; О - средний остаток оборотных средств, руб.

Коэффициент оборачиваемост")

Коэффициент оборачиваемости средств(скорость оборота) Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях (оборачиваемость в днях): К0 = t/Z где Ко - коэффициент оборачиваемости средств, оборотов; t - число дней анализируемого периода (90, 360); Z - оборачиваемость оборотных средств, дней.

Коэффициент загрузки средств в обороте 3. Коэффициент загрузки средств в обороте (К3) характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Коэффициент загрузки средств в обороте представляет собой отношение среднего остатка оборотных средств к сумме выручки от реализации продукции: К3 = О/Tх100% где К3 - коэффициент загрузки средств в обороте, %; О - средний остаток оборотных средств, руб.; Т - выручка от реализации продукции за анализируемый период, руб. Коэффициент загрузки средств в обороте (К3) - величина, обратная коэффициенту оборачиваемости средств (Ко). К3 =1/Ко

")

Расчет показателей использования оборотных средств (стр.19)

")

Анализ оборачиваемости оборотных средств (стр.19)

1. Остатки оборотных средств по предприятию")

Примеры практических заданий(стр.19) 1. Остатки оборотных средств по предприятию составили: на 01.01 -110 тыс. руб.; на 01.02 -115 тыс.руб.; на 01.03 – 125 тыс.руб.; на 01.04 – 130 тыс. руб. Реализация продукции за I квартал составила 900 тыс.руб. Необходимо рассчитать оборачиваемость оборотных средств и коэффициент оборачиваемости.

")

Примеры практических заданий(стр.20)

2) Определите общую экономию (перерасход) о")

Примеры практических заданий(стр.20) 2) Определите общую экономию (перерасход) оборотных средств на предприятии в отчетном году по сравнению с предыдущим.

")

Примеры практических заданий(стр.20)

")

Коэффициенты рентабельности (продолжение)

Эффективность использования оборотных активов

Основные средства предприятия здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, другие виды основных средств.

Расчет средней стоимости основных средств за период по формуле средней хронологической моментного ряда Средняя стоимость основных средств (C ср ) определяется как средняя хронологического моментного ряда, исчисляемая по совокупности значения показателя в разные моменты времени: C ср=(1/2C1+C2 +C3 +… +Cn-1+ 1/2Cn) : (n-1) где C1, C2 , Cn –остаточная стоимость основных средств на 1-е число каждого месяца, руб.; n - число месяцев.

Стоимость ос")

Расчет средней стоимости основных средств за период (Пример стр.18) Стоимость основных производственных фондов предприятия составляла: на 01.01 – 130 млн.руб.; на 01.02 – 150 млн.руб.; на 01.03 – 170 млн.руб.; на 01.04 – 190 млн.руб. Необходимо рассчитать стоимость основных производственных фондов в среднем за I квартал года.

Расчет среднегодовой стоимости основных производственных фондов

")

Исходные данные для расчета показателей использования основных средств (стр.17)

Таблица 3.2")

Расчет показателей использования основных средств (стр.17) Таблица 3.2

")

Показатели эффективности использования основных средств (стр.17)

Показатели эффективности использования основных средств

Фондоотдача Фондоотдача основных фондов устанавливается отношением объема выручки от реализации продукции к средней стоимости основных фондов: Фо = T / C ср где Фо - фондоотдача, руб.; Т - объем выручки от реализации продукции, руб.; С ср - среднегодовая стоимость основных фондов, руб.

Фондоемкость Фондоемкость продукции есть величина, обратная фондоотдаче. Она характеризует затраты основных средств (в копейках), авансированных на один рубль выручки от реализации продукции: Фе = C ср / T где Фе - фондоемкость продукции, руб.; С ср - среднегодовая стоимость основных фондов, руб.; Т - выручка от реализации продукции, руб.

")

Анализ эффективности использования основных средств (стр.18)

Анализ эффективности использования нематериальных активов

Фондовооруженность труда Фондовооруженность труда характеризуется стоимостью основных фондов, приходящихся на одного работника. Фв = С ср / R где Фв - фондовооруженность труда, руб.; С ср - среднегодовая стоимость основных фондов, руб.; Т - выручка от реализации продукции, руб.

Взаимосвязь показателей фондоотдачи и фондовооруженности труда В =Т/R Т = Bх R; Фв = С ср / R С ср = Фв х R; Фо = Т/ С ср = Bх R / Фв х R= B / Фв где В - производительность труда, руб.; Т - выручка от реализации продукции, руб.; R - численность работников, человек; С ср - среднегодовая стоимость основных фондов, руб. Фв - фондовооруженность труда, руб.; Фо - фондоотдача основных фондов, руб.

Взаимосвязь показателей фондоотдачи и фондовооруженности труда Основным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда. Фо = B / Фв где В - производительность труда, руб.; Фв - фондовооруженность труда, руб.; Фо - фондоотдача основных фондов, руб.

")

Анализ эффективности использования основных средств (стр.18)

Пассивные и активные основные фонды По своему составу основные фонды делятся на пассивные и активные основные фонды. Пассивные основные фонды - фонды, которые прямо не воздействуют на продукт труда, но создают необходимые условия для процесса труда. Активные основные фонды представляют собой фонды, которые непосредственно воздействуют на продукт труда. Они определяют масштабы его производства, уровень качества, уро­вень производительности труда работников.

Динамика основных фондов и нематериальных активов

Анализ уровня технического состояния предприятия Уровень технического состояния предприятия характеризуется степенью обновления, износа и годности основных фондов. Для анализа уровня технического состояния используются: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, коэффициент износа основных фондов, коэффициент годности основных фондов.

характеризу")

Коэффициент обновления Коэффициент обновления основных фондов (Кобн) характеризует долю новых, введенных в эксплуатацию в отчетном периоде основных фондов, имеющихся к концу отчетного периода. Он рассчитывается по формуле: Кобн = Свв / Cк где Свв — стоимость поступивших основных фондов, руб.; Ск - стоимость основных фондов на конец года, руб.

Коэффициент выбытия Коэффициент выбытия основных фондов показывает, какая доля основных фондов, имеющихся к началу отчетного периода, выбыла за этот период из-за их ветхости и устаревания, т.е. из-за их физического или морального износа. Коэффициент выбытия основных фондов (Квыб) рассчитывается по формуле: Квыб = Свыб / Cн где Свыб— стоимость выбывших основных фондов, руб.; С н - стоимость основных фондов на начало года, руб.

характеризует среднюю")

Коэффициент износа Коэффициент износа основных фондов (Ки) характеризует среднюю степень их износа и определяется путем деления суммы износа, выраженной величиной амортизационных отчислений, на полную (т.е. первоначальную балансовую) стоимость основных фондов. Он рассчитывается по формуле: Ки = И/ Cн где И - сумма износа основных фондов, т.е. величина амортизационных отчислений по основным фондам, руб.; Cн - первоначальная балансовая стоимость основных фондов, руб.

показывает, какую")

Коэффициент годности Коэффициент годности основных фондов (Кг) показывает, какую долю составляет их остаточная стоимость от их полной стоимости. Коэффициент годности основных фондов представляет собой показатель, обратный коэффициенту износа, поэтому он может быть определен по формуле: Кг=1 - Ки.

Анализ уровня технологического состояния предприятия Уровень технологического состояния предприятия характеризуется степенью обновления нематериальных активов, степенью их износа и годности. Для анализа уровня технологического состояния используются коэффициенты обновления нематериальных активов, их выбытия, износа и годности нематериальных активов. Эти коэффициенты определяются аналогично коэффициентам по основным фондам, только в них вместо основных фондов используют величины стоимости нематериальных активов.

Ликвидность или доходность? Упорядоченность денежных поступлений и платежей Предотвращение банкротства Проблема упущенной выгоды от недополученной прибыли по более рискованным проектам Низкие перспективы роста

Когда ЛИКВИДНОСТЬ имеет приоритет? Высокий уровень инфляции Выбор маркетинговой стратегии экспансии (стратегия быстрого роста) Высокий риск неплатежеспособности покупателей (высокая дебиторская задолженность и ее рост) Тактические соображения “выживаемости” в краткосрочном периоде Сезонный характер продаж товаров и услуг

Коэффициент с")

Оценка финансового положения Коэффициент текущей ликвидности (в %) Коэффициент срочной ликвидности (в %) Коэффициент абсолютной ликвидности (в %) Чистый оборотный капитал ( в денежных единицах)

")

Показатели ликвидности (Liquidity Ratios)

")

Показатели ликвидности (продолжение)

")

Анализ ликвидности ОАО ”Икс” (стр.11)

Коэффициент текущей ликвидности российских предприятий по отраслям

Значения коэффициента текущей ликвидности

– д")

Классификация активов по степени ликвидности Абсолютно ликвидные активы (А1) – денежные средства и краткосрочные финансовые вложения Быстро реализуемые активы (А2) – дебиторская задолженность сроком погашения в течение 12 месяцев Медленно реализуемые активы (А3) – запасы, НДС, дебиторская задолженность сроком погашения более 12 месяцев Труднореализуемые активы (А4) – внеоборотные активы

, погашение ко")

Классификация пассивов баланса Наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев – кредиторская задолженность, прочие краткосрочные пассивы Краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года – краткосрочные кредиты и займы Долгосрочные пассивы (П3), погашение которых планируется в срок более одного года – долгосрочные обязательства Постоянные или устойчивые пассивы (П4) – уставный, добавочный, резервный капиталы, нераспределенная прибыль, а также доходы будущих периодов, резервы предстоящих расходов

Ликвидность баланса Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения: А1 ≥П1, т.е. абсолютно ликвидные активы равны или больше наиболее срочных обязательств А2 ≥ П2 , т.е. быстро реализуемые активы равны или больше краткосрочных пассивов А3 ≥П3, т.е. медленно реализуемые активы равны или больше долгосрочных пассивов А4 ≤П4, т.е. труднореализуемые активы равны или больше постоянных (устойчивых) пассивов

")

Анализ ликвидности баланса ОАО ”Икс” (стр.13)

Ликвидность баланса

")

Коэффициенты структуры капитала (Capital structure ratios)

")

Показатели платежеспособности (Gearing ratios)

")

Показатели платежеспособности (продолжение)

")

Показатели структуры капитала (стр.12)

Условие долгосрочной платежеспособности Для того чтобы выполнялось условие платежеспособности, на практике следует соблюдать следующее соотношение: По балансу анализируемой нами организации определите, соблюдается ли данное условие на начало и конец отчетного периода и является ли организация финансово независимой?

Трехфакторная модель Дюпона

Схема трехфакторной модели

Трехфакторная модель

Мультипликатор собственного капитала

Финансовый рычаг

Расчет эффекта финансового рычага

Расчет эффекта финансового рычага

EBIT (Earnings before Interest and Tax")

EBIT (Earnings before Interest and Taxes) EBIT (Earnings before Interest and Taxes) - прибыль до налогов и процентов или прибыль от продаж (операционная прибыль) - аналитический показатель, рассчитываемый следующим образом: 1) EBIT= EBITDA - Амортизационные отчисления = EBITDA - DA 2)EBIT= Чистая прибыль + Проценты уплаченные + Расходы по налогу на прибыль =NI+I+T 3) EBIT = Прибыль до налогообложения + Проценты уплаченные = EBT+I

&n")

EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации, рассчитываемая следующими способами: 1) EBITDA = Добавленная стоимость(VA- Value added) - Прочие производственные, коммерческие и управленческие расходы за исключением амортизации 2) EBITDA = Прибыль от продаж + Амортизационные отчисления = EBIT + Depreciation and Amortization (DA) 3) EBITDA = Чистая прибыль + Проценты уплаченные + Расходы по налогу на прибыль + Амортизационные отчисления = NI+I+T+DA

EBITDA Впервые стал использоваться в 1980-х годах, чтобы показать способность компании обслуживать долг. Особую популярность приобрел в капиталоемких отраслях, т.к. при использовании EBITDA бизнес выглядит сильнее Приводит к отрыву от реальной доходности и стоимости бизнеса Не рекомендуется к использованию международными аудиторскими правила (GAAP и IAS)

Отчет о прибылях и убытках. Условные обозначения

Финансовая устойчивость

Типы финансовой устойчивости

")

Определение типа финансовой устойчивости ОАО ”Икс” (стр.14)

")

Инвестиционные показатели (Investment ratios)

")

Инвестиционные показатели (продолжение)

Цикл Инвестиции - Производство - Сбыт

Коэффициент вероятности банкротства Э. Альтмана

Скользкий откос Кеннета Корка Падение маржинальной прибыли Повышение овердрафта при статичном товарообороте Повышение издержек на оплату труда при статичном товарообороте Повышение уровня запасов при статичном товарообороте Большее увеличение числа должников, чем кредиторов Увеличение затрат на развитие Падение товарооборота и повышение затрат на продвижение ( рекламную деятельность) Повышение процентных ставок выше среднего рыночного уровня Увеличение резервов на покрытие особых долгов Неточные прогнозы о поступлении наличных денег на 1 год вперед Крупные списания имущества иностранных и дочерних предприятий Неудачные инвестиции вне компании

Система показателей ранжирования предприятий по финансово-экономическому состоянию

Система распределения предприятий по группам

Система показателей Бивера

")

Двухфакторная модель вероятности банкротства ( Z 2 )

Модель Р. Лиса

Модель Ричарда Таффлера- Г.Тишоу

Модель Гордона Спрингейта

Модель Джона Фулмера

Модель Иркутской государственной экономической академии

Рейтинговое число Р.С. Сайфуллина и Г.Г. Кадыкова

Модель О.П. Зайцевой

Оценка финансового состояния и установление неудовлетворительной структуры баланса

Расчет коэффициента утраты платежеспособности В этом случае рассчитывается коэффициент утраты платежеспособности (к4)

Недостатки модели оценки удовлетворительности структуры баланса Экстраполяционный характер коэффициентов восстановления (утраты) платежеспособности (к3 и к4) Завышение нормативного значения коэффициента текущей ликвидности (к1) Наличие высокой корреляционной зависимости между коэффициентом текущей ликвидности (к1) и коэффициентом обеспеченности собственными оборотными средствами (к2)

Зависимость между коэффициентами к1 и к2

Коэффициент текущей ликвидности российских предприятий по отраслям

Коэффициент обеспеченности собственными оборотными средствами российских предприятий

Значения коэффициента текущей ликвидности

Проблемы финансового анализа Невозможность разработки универсального показателя оценки финансового состояния любого предприятия Проблематичность использования для предприятий разных отраслей общепринятых финансовых нормативов Проблематичность использования для российских предприятий весовых коэффициентов-констант американских моделей вероятности банкротства Субъективность рейтинговых и экспертных оценок и предположений, предусматривающих их отладку и апробацию Необходимость разработки коэффициентов нормальной финансово-хозяйственной деятельности для конкретного предприятия

Инструментарий финансовой диагностики

Добавленная стоимость (VA- Value added)–")

Добавленная стоимость (VA- Value added) Добавленная стоимость (VA- Value added)– это стоимость, добавленная к стоимости материальных ресурсов, приобретенных на стороне. Добавленная стоимость определяется как разница между полученной от продажи товаров и услуг выручкой и стоимостью потребленных в производственном процессе сырья, материалов и услуг, приобретенных на стороне: Value Added = Revenue – Cost of Bought-in Goods and Services

&n")

EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов, налогов и амортизации, рассчитываемая следующими способами: 1) EBITDA = Добавленная стоимость(VA- Value added) - Прочие производственные, коммерческие и управленческие расходы за исключением амортизации 2) EBITDA = Прибыль от продаж + Амортизационные отчисления = EBIT + Depreciation and Amortization (DA) 3) EBITDA = Чистая прибыль + Проценты уплаченные + Расходы по налогу на прибыль + Амортизационные отчисления = NI+I+T+DA

EBITDA Впервые стал использоваться в 1980-х годах, чтобы показать способность компании обслуживать долг. Особую популярность приобрел в капиталоемких отраслях, т.к. при использовании EBITDA бизнес выглядит сильнее Приводит к отрыву от реальной доходности и стоимости бизнеса Не рекомендуется к использованию международными аудиторскими правила (GAAP и IAS)

EBIT (Earnings before Interest and Tax")

EBIT (Earnings before Interest and Taxes) EBIT (Earnings before Interest and Taxes) - прибыль до налогов и процентов или прибыль от продаж (операционная прибыль) - аналитический показатель, рассчитываемый следующим образом: 1) EBIT= EBITDA - Амортизационные отчисления = EBITDA - DA 2)EBIT= Чистая прибыль + Проценты уплаченные + Расходы по налогу на прибыль =NI+I+T 3) EBIT = Прибыль до налогообложения + Проценты уплаченные = EBT+I

EBT (Earnings before tax) - прибыль до налогообложения")

EBT (Earnings before tax) EBT (Earnings before tax) - прибыль до налогообложения или балансовая прибыль определяется: EBT= EBIT – I = NI + T

NOPAT (Net Operating Profit аfter Tax) -")

NOPAT (Net Operating Profit аfter Tax) NOPAT (Net Operating Profit аfter Tax) - чистая операционная прибыль после налогообложения подразумевает прибыль от основной (операционной) деятельности компании после ее налогообложения, но до процентных выплат по заемным средствам: NOPAT = Прибыль от продаж - Налог на прибыль от операционной деятельности = EBIT - Tax of EBIT

EBI (Earnings before interest) – чистая прибыль д")

EBI (Earnings before interest) EBI (Earnings before interest) – чистая прибыль до уплаты процентов – это величина чистой прибыли, которую получило бы предприятие при условии отсутствия финансовых расходов. Складывается из чистой прибыли (NI – net income) и процентных расходов (I –interest expenses), но должна быть уменьшена на величину налогового эффекта (I х t, где t – tax rate – ставка налога на прибыль), который образуется из-за уменьшения процентами налогооблагаемой базы по налогу на прибыль: EBI= NI+I – I х t= NI+I(1-t) EBI= NI+ I', где I' – процентные расходы, скорректированные на налоговый эффект.

Сравнение Условия сравнительного анализа Объекты должны быть качественно сравнимы между собой Одинаковые единицы измерения сравниваемых объектов Нейтрализация ценового фактора (пересчет в сопоставимые цены с использованием индекса цен) Сравнимость календарных периодов времени при изучении динамики показателей

Метод детализации

Метод группировки

Индексный метод

Методы экспертных оценок Дельфийский метод-обобщение оценок экспертов, получаемых путем последовательных, индивидуальных анонимных опросов Морфологический анализ- систематизированный обзор всех возможных вариантов развития отдельных элементов исследуемой системы, представленных экспертами, для получения комплексной картины будущего развития Метод сценариев-аналитический прием, используемый при проведении “мозговых атак”, когда необходимо продемонстрировать лишь возможные варианты развития событий для их дальнейшего детального анализа и выбора наиболее реальных или благоприятных

Анализ чувствительности Определение ключевых факторов: Физический объем продаж продукции или услуг Цена реализуемой продукции Величина прямых производственных издержек Величина постоянных производственных расходов Сумма инвестиционных затрат Стоимость привлекаемого капитала Детальный анализ наиболее критичных факторов Анализ изменений и степени влияния внешних факторов: Уровень инфляции Обменный валютный курс Налоговое окружение

Комплексная рейтинговая оценка

Задачи управления денежными средствами Синхронизация движения денежных средств по объемам и срокам поступления (ликвидация кассовых разрывов) Снижение потребности в заемном капитале Оптимизация средней величины текущего остатка денежных средств на счетах Обеспечение и снижение риска утраты текущей платежеспособности Получение дополнительного дохода от инвестирования свободных денежных средств

Оценка достаточности денежных средств Отслеживание доли денежных средств в составе текущих активов. Сумма денежных средств должна быть в пределах 10% - 30% от суммы оборотного капитала. Анализ соотношения денежных средств и наиболее срочных обязательств А1 ≥П1, т.е. абсолютно ликвидные активы равны или больше наиболее срочных обязательств. Определение продолжительности оборота денежных средств, т.е. срок с момента поступления денег на расчетный счет до момента их выбытия:

Использование временно свободных денежных средств Причины появления свободных денежных средств: Сезонность бизнеса Нестабильность расчетов Накопления средств для будущих инвестиций

Меры по увеличению денежных средств Внутренние причины дефицита денежных средств: Падение объема продаж Потеря одного или более крупных потребителей Недостатки в управлении ассортиментом продукции Недостатки в системе управления финансами Слабое финансовое планирование Неэффективный управленческий учет, потеря контроля над затратами

Меры по увеличению денежных средств Внешние причины дефицита денежных средств: Высокая стоимость заемных средств Кризис неплатежей Бремя инфляции Неденежные формы расчетов Налоговое бремя

")

Меры по увеличению денежных средств Увеличение притока: Продажа (сдача в аренду) внеоборотных активов Списание неэффективно используемых активов Продажа пакета акций Дополнительная эмиссия Поиск стратегических инвесторов Реструктуризация компании (слияние, ликвидация и т.д.) Уменьшение оттока: Пересмотр инвестиционной политики и программ

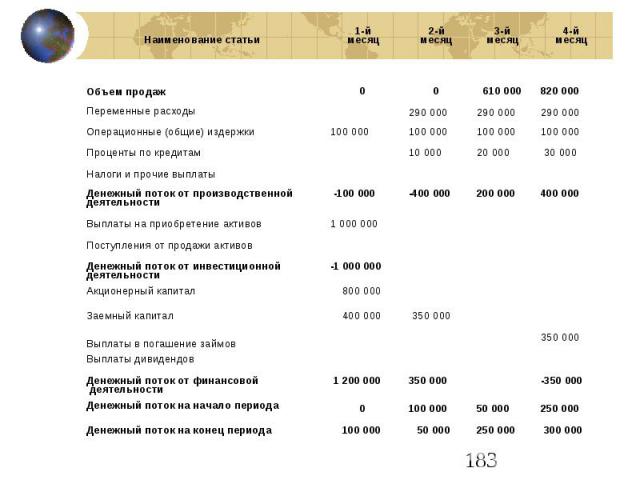

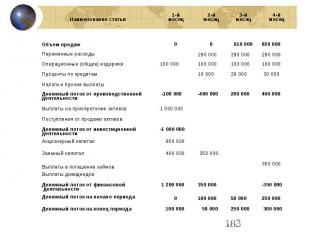

Отчет о движении денежных средств Отчет о движении денежных средств показывает откуда поступили и куда были потрачены средства за время, прошедшее между двумя отчетными периодами. Данный отчет разделен на четыре раздела: Операционная (производственная) деятельность отражает источники и пути использования фондов, накопленных в процессе обычной деловой активности предприятия, т.е. операции с текущими активами и пассивами. Инвестиционная деятельность отражает покупки и продажи активов, не являющихся текущими. Финансовая деятельность включает изменение в размере и составе собственного капитала и заемных средств компании. Денежная наличность на начало и конец отчетных периодов.

Поступление и выбытие денежных средств предприятия

Представление о потоках денежных средств от операционной деятельности Прямой метод включает основные виды (валовых) денежных поступлений и валовых денежных выплат с корректировкой продаж на изменение дебиторской задолженности, а себестоимости продаж - на изменение остатков запасов и кредиторской задолженности. Косвенный метод представляет денежный поток как прибыль или убыток до налогообложения (доходы за минусом расходов) с корректировкой на не денежные статьи расходов ( амортизацию, отсроченные налоги), изменения в запасах, дебиторской и кредиторской задолженностях.

Расчет денежного потока от операционной деятельности прямым методом

Расчет денежного потока от операционной деятельности косвенным методом

Правила определения источников и путей использования денежных средств

Балансовый отчет

Балансовый отчет

Формирование денежного потока от операционной деятельности

Рассчитайте денежные средства, полученные от")

Расчет притока денежных средств а) Рассчитайте денежные средства, полученные от покупателей, если: выручка………………………………………………………………………………200 дебиторская задолженность на 01 января 2008г……………………55 дебиторская задолженность на 31 декабря 2008г………………….72

Рассчитайте денежные средства, уплаченные пост")

Расчет оттока денежных средств б) Рассчитайте денежные средства, уплаченные поставщикам, если: себестоимость реализованных товаров…………………………………100 запасы на 01 января 2008г……………………………………………………. 48 запасы на 31 декабря 2008г……………………………………………………55 кредиторская задолженность на 01 января 2008г……………………62 кредиторская задолженность на 31 декабря 2008г …………………60

Виды стоимости активов

Четыре ключевых момента определения себестоимости Это только текущие, а не капитальные затраты Это затраты на всех стадиях производства и реализации продукции Эти затраты выражены в денежных единицах Это не среднеотраслевые, а вполне определенные затраты конкретной фирмы

– текущие расход")

Затраты и прибыль предприятия Затраты (издержки, себестоимость) – текущие расходы предприятия на всех стадиях производства и реализации продукции. Их экономия – главный фактор получения прибыли. ВЫРУЧКА ЗАТРАТЫ

Классификация затрат по экономическим элементам Материальные расходы (сырье, материалы, топливо, вода, энергия и т.д.) Расходы на оплату труда Отчисления на социальные нужды Амортизация по амортизируемому имуществу Прочие (арендные и лизинговые платежи, расходы на рекламу, командировки и т.д.)

Структура себестоимости

Классификация затрат Основные - затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных. Накладные образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных.

Общепроизводственные накладные расходы Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством: К расходам на обслуживание производства относят амортизацию оборудования и транспортных средств, издержки на эксплуатацию и ремонт оборудования, расходы вспомогательных производств. В расходы на управление производством входят зарплата управленческого персонала цехов, амортизация , содержание и ремонт зданий, сооружений и другие аналогичные затраты, связанные с управлением производственными подразделениями.

Общехозяйственные накладные расходы Общехозяйственные накладные расходы – это расходы, связанные с функциями управления, которые осуществляются в рамках компании в целом. В их состав включают: административно-управленческие расходы (содержание работников аппарата управления предприятием, заработная плата, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки) оплата консультационных, информационных, банковских, аудиторских услуг расходы на подготовку и переподготовку кадров содержание и обслуживание технических средств управления, охрана налоги, обязательные отчисления и платежи

Производственные и коммерческие расходы Производственные издержки связаны с производством Коммерческие издержки связаны с реализацией продукции: расходы на тару и упаковку расходы на транспортировку продукции затраты на рекламу комиссионные и прочие расходы по сбыту продукции.

Два способа классификации затрат

Прямые и косвенные затраты Обычно образуются в процессе производства или сбыта Исчезают при отказе от выпуска данной продукции

Классификация издержек: постоянные издержки

Классификация издержек: условно-постоянные издержки

Классификация издержек: переменные издержки

Классификация затрат: упражнение Распределить по группам: Сырье Электроэнергия для технологических нужд Зарплата руководителей компании Комиссионные торгового агента Амортизация спецоборудования Зарплата рабочих-повременщиков Амортизация универсального оборудования Расходы по доставке товара потребителю Зарплата рабочих- сдельщиков Электроэнергия для отопления помещений Аренда помещений

Применение классификации издержек: расчет точки безубыточности

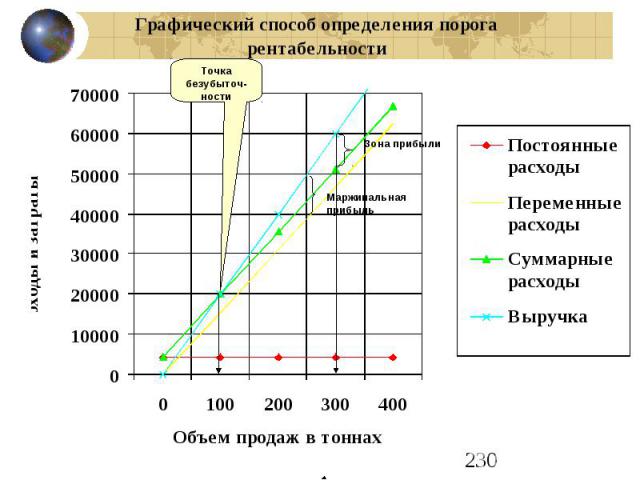

Графический анализ « затраты - объем - прибыль»: случай 1

Графический анализ «затраты - объем - прибыль»: случай 2

Пример:

Формула для расчета точки безубыточности

Определение порога рентабельности продукции многономенклатурного производства

Пример: расчет порога рентабельности продукции предприятия “Бриг”

Калькуляция себестоимости по переменным издержкам Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ. Это те затраты, которые связаны с данным продуктом и меняются пропорционально изменению его выпуска. Когда известны издержки на единицу продукции, они вычитаются из цены изделия и по величине полученной МАРЖИНАЛЬНОЙ ПРИБЫЛИ определяется насколько покрываются все остальные (постоянные) затраты.

Почему целесообразно применять показатель маржинальной прибыли

Более сложный случай – анализ многопрофильного предприятия

Более сложный случай – анализ многопрофильного предприятия Для многопрофильного предприятия при проведении анализа «затраты -объем - прибыль» потребуется выполнить следующие шаги:

Определения

Определение критического объема продаж и запаса финансовой прочности Господин Н. решил начать свое дело по доставке и продаже овощей (картофеля). Предварительный анализ рынка показал, что есть возможность сбыта картофеля на сумму $ 5 000 в месяц (по цене $ 0,2 за килограмм) при закупочной цене $ 3 000 в месяц. Для организации дела необходимы следующие первоначальные вложения: закупка микрогрузовика стоимостью $ 4 000; дополнительные затраты по техническому оборудованию гаража $ 1 000; оформление разовой дорожной лицензии на год $ 100; прочие организационные расходы $ 500; покупка малоценных и быстроизнашивающихся оборотных средств на сумму $ 500; первоначальные денежные средства на закупку овощей в сумме $ 600. Текущие затраты следующие: аренда гаража $ 300 в квартал на условиях оплаты за месяц до начала срока аренды; ежемесячная закупка овощей $ 3 000; зарплата грузчика с начислением $ 200 в месяц; собственный доход господина Н. $ 400 в месяц (с начислениями); расходы по эксплуатации грузовика $ 200 в месяц; норма амортизации грузовика 25 % в год; прочие расходы $ 600 в год. В настоящее время господин Н. обладает свободным денежными средствами в размере $ 3 000, которые он готов вложить в дело при условии получения их в виде дивиденда через год.

Отчет о прибылях и убытках за 20__год

Отчет о прибылях и убытках за 20__год

Отчет о прибылях и убытках за 20__год

Эффект производственного рычага

Производственный рычаг

Производственный и финансовый рычаг

АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ПРИ ОГРАНИЧЕННОЙ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ Предприятие выпускает два продукта со следующими месячными показателями: Требуется: Определить, какому продукту (А или Б) следует отдать предпочтение в случае дополнительной аренды производственных мощностей

Решение

АНАЛИЗ НОМЕНКЛАТУРЫ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ Предприятие выпускает четыре продукта со следующими месячными показателями. Требуется: Предложить оптимальный ассортимент выпускаемой продукции с учетом того, что рыночный спрос по всем продуктам пока не ограничен.

Решение

Использование методов анализа безубыточности для принятия управленческих решений Пример Предприятием получено от заказчика предложение дополнительно произвести 1 000 ед. изделий и реализовать их по цене 7,5 тыс. руб. за штуку. Транспортные расходы покрывает заказчик. Требуется оценить выгодность этого предложения. Исходные данные Годовая производительность предприятия (производственная мощность) – 12 000 изделий. Объем производства и реализации – 8 000 ед. изделий. Цена изделия – 10 тыс. руб. за штуку. Полная себестоимость – 76 000 тыс.руб., в том числе: затраты производства – 64 000 тыс.руб., затраты транспорта – 4 000 тыс.руб., затраты сбыта – 8 000 тыс. руб.

Решение: 1.Использование метода калькуляции суммарных затрат

Решение: 2.Использование метода разделения затрат

Использование методов анализа безубыточности для принятия управленческих решений Пример Предприятие производит и продает 10 000 ед. изделий в год. Его собственные затраты по производству и реализации (без специальных затрат реализации ) составляет 10 млн.руб. Специальные затраты по реализации – 10% продажной цены. Постоянные затраты предприятия равны 6 млн. В настоящий момент принята продажная цена изделия, равная 1 540 руб. Исследование рынка показало, что снижение цены изделия на 110 руб. приведет к увеличению реализации на 20%, т.е. с 10 000 до 12 000 ед. Расширение производства возможно, поскольку существуют свободные производственные мощности. Требуется оценить, что выгоднее: Сохранить существующие объемы и старую цену (альтернатива1) Расширить производство и снизить цены (альтернатива 2)

1. Решение на основе данных о суммарных затратах

2. Решение на основе данных о переменных и постоянных затратах

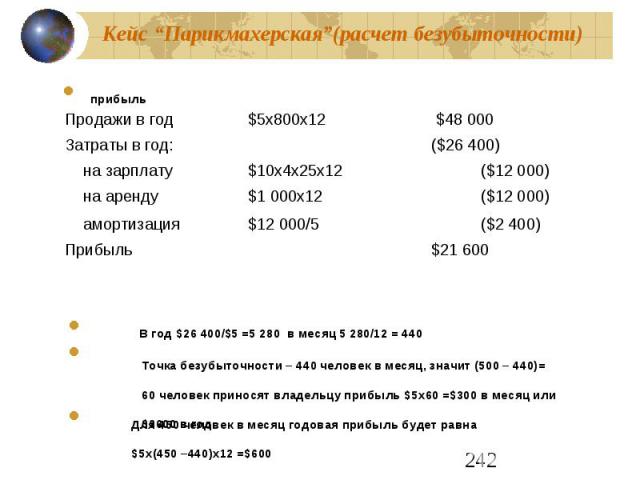

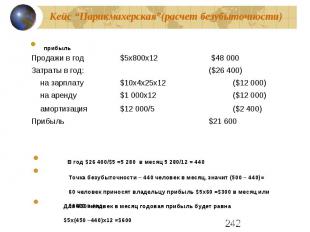

Расчет точки безубыточности Кейс “Парикмахерская”

Кейс “Парикмахерская”- продолжение

")

Кейс “Парикмахерская” (продолжение)

Кейс “Парикмахерская”- продолжение

")

Кейс “Парикмахерская” (продолжение)

, если извест")

Пример: Определить безубыточный объем продаж (порог рентабельности), если известно: планируемая продажная цена тура (P)- 12 000 руб., переменные затраты (V)– 7 500 руб., постоянные затраты (F) (аренда площадей, зарплата административного персонала и т. п.) – 190 000 руб. в месяц.

Пример:

Пример:

Маржинальная прибыль (МП) = Выручка – Переменные затраты = ВР – VC = 2")

Пример: 1)Маржинальная прибыль (МП) = Выручка – Переменные затраты = ВР – VC = 210-100=110 млн. руб. 2) Точка безубыточности (критический объем продаж) в денежных единицах ВЕР ($) = FС /(1 –VС /ВP)= 70/(1-100/210)= 133,60 млн. руб. Или ВЕР ($) = FС /МП:ВР=70/110:210=133,60 млн. руб. 3)Запас финансовой прочности (ЗФП) = Выручка от реализации - ВЕР ($)=ВР- ВЕР ($)=210-133,60 =76,4 млн.руб.; Коэффициент финансовой прочности ( в процентах) = Запас финансовой прочности/ Выручка от реализации х 100%= ЗФП/ВР=76,4:210 х 100%=36,4%