")

")

")

")

2. Видов П.В., Жуков И.А., Романов…")

Презентация на тему: Модели негауссовых случайных блужданий с конечной дисперсией

")

1. Задача о случайных блужданиях (формулировка Пирсона)

2. Задача о случайных блужданиях

3. Диффузия

")

4. Случайные блуждания с непрерывным временем (CTRW)

5. Случайные блуждания (случай отсутствия второго и более высоких моментов закона прыжка)

6. Распределение Леви

7. Распределения Леви в физике и других областях

")

8. Случайные блуждания (случай отсутствия моментов закона прыжка выше второго)

9. Промежуточные выводы Введение закона прыжка вида: позволяет единым аналитическим образом рассмотреть как обычные блуждания Леви, так и усеченные блуждания Леви. Для усеченных блужданий получены аналитические асимптоты, как для области малых флуктуаций, так и для области больших флуктуаций.

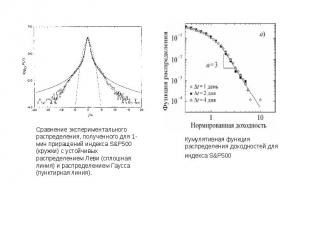

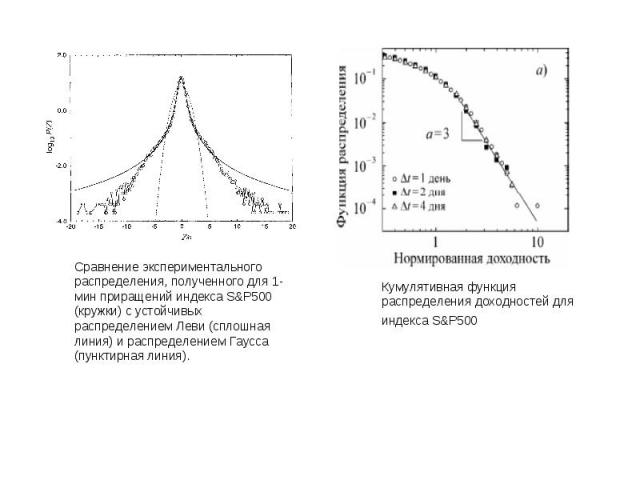

10. Эмпирически наблюдаемые негауссовы случайные блуждания

11. Статистические характеристики финансовых временных рядов

12. Определение минимального масштаба процесса

13. Применение модели «усеченных» блужданий Леви для описания рассматриваемой системы

14. Модификация модели

15. Сравнение результатов модели и эмпирических данных.

16. Выводы

Публикации 1. Видов П.В., Романовский М.Ю., Доходность активов российского фондового рынка: автокорреляции и распределения, "Математика. Компьютер. Образование", Тезисы XV международной конференции (2008) 2. Видов П.В., Жуков И.А., Романовский М.Ю., Доходность активов российского фондового рынка: автокорреляции и распределения, "Математика. Компьютер. Образование". Cб. трудов XV международной конференции, Ижевск: Научно-издательский центр "Регулярная и хаотическая динамика", (2008). Том 1, 302 стр. Стр. 196-201 3. П.В. Видов, М.Ю. Романовский, Аналитические представления негауссовых законов случайных блужданий, Труды Института общей физики им. А.М. Прохорова, Т.65, (2009) 4. P.V.Vidov and M.Yu.Romanovsky. Analytical representation of non-Gaussian laws of random walks, Physics of wave phenomena. (2009). V.17, No.3. P.218-228. 5. М.Ю.Романовский, П.В. Видов, В.А. Пыркин, Является ли тик элементарным прыжком в схеме случайных блужданий на фондовом рынке? Компьютерные исследования и моделирование, Т.2, № 2, с.219-223, (2010) 6. Видов П.В., Романовский М.Ю., "Неклассические случайные блуждания и феноменология флуктуаций доходности ценных бумаг на фондовом рынке" УФН, 181, 774–778 (2011) 7. M.Yu. Romanovsky, P.V. Vidov, Analytical representation of stock and stock-indexes returns: Non-Gaussian random walks with various jump laws, Physica A, 390, 21-22 (2011)

Спасибо за внимание! Спасибо за внимание!