. 1.2. Понятие и признаки «налоговой гавани». 1.3. Известные методы борьбы с губительной налоговой конкуренцией и «налоговыми гаванями» (до 200…")

доход налогоплательщика. Принцип налога у источника образования дохода – государство-источник прибыли им…")

– любое выведение денежных средств из страны резидентства налогоплательщика в целях налогового планирования или в целях уклонения от уплаты налогов. «Оффшор» (от англ. offshor…")

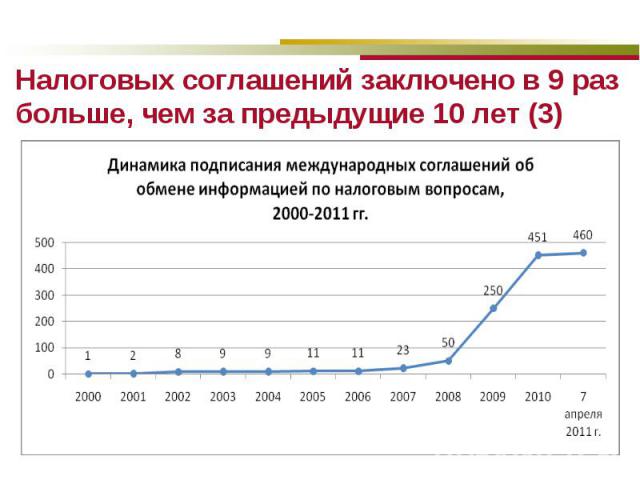

; Установление международных стандартов обмена информацией в налоговой сфере (G20, 2004 г.); Подписание типовых двусторонних налоговых соглашений; Применение к …")

. Выработать меры по увеличению требований к раскрытию налоговой информации (путь правового диалога). Создать условия, при которых у налогоплательщиков…")

, недискриминационный характер налогообложен…")

Презентация на тему: БОРЬБА С УКЛОНЕНИЕМ ОТ УПЛАТЫ НАЛОГОВ И «НАЛОГОВЫМИ ГАВАНЯМИ»: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

Введение. Введение. 1.1. Принципы распределения налогооблагаемых доходов между государствами (конкуренции). 1.2. Понятие и признаки «налоговой гавани». 1.3. Известные методы борьбы с губительной налоговой конкуренцией и «налоговыми гаванями» (до 2009 г.). 2009 г. – новые стандарты G20 и два новых направления борьбы с «налоговыми гаванями». «Двойные стандарты» международных налоговых соглашений (Швейцария, Лихтенштейн). Выводы и предложения.

«Нужно добиваться прозрачности «Нужно добиваться прозрачности оффшоров, раскрытия налоговой информации, как это делают многие страны в ходе переговорного процесса с оффшорными зонами и подписания соответствующих соглашений. Все это можно и нужно сделать» В.В. Путин (Послание к Федеральному Собранию РФ, 12.12.2012).

Принцип налогового резидентства - Принцип налогового резидентства - государство резидентства вправе облагать налогом весь мировой («глобальный») доход налогоплательщика. Принцип налога у источника образования дохода – государство-источник прибыли имеет приоритетное право ее налогообложения (дивиденды, проценты, сдача в аренду имущества, реализация недвижимости и т.п.).

– любо")

«Оффшор» (от англ. offshore - «в удалении от берега; за пределами страны»)– любое выведение денежных средств из страны резидентства налогоплательщика в целях налогового планирования или в целях уклонения от уплаты налогов. «Оффшор» (от англ. offshore - «в удалении от берега; за пределами страны»)– любое выведение денежных средств из страны резидентства налогоплательщика в целях налогового планирования или в целях уклонения от уплаты налогов. Ключевые признаки = губительная налоговая конкуренция (по данным ОЭСР): Отсутствие «прозрачности» процедуры получения налоговых привилегий иностранными резидентами; Отсутствие положений об обмене налоговой информацией с другими государствами; Конфиденциальность банковских бухгалтерских документов и клиентской информации («банковская тайна»).

Установление международных стандартов обмена информацией в налоговой сфере (G20, 2004 г.); Установление международных стандартов обмена информацией в налоговой сфере (G20, 2004 г.); Подписание типовых двусторонних налоговых соглашений; Применение к государствам-нарушителям «согласованных мер» (экономические и политические санкции, «черные», «серые» списки и т.п.).

Выработать меры по увеличению требований к раскрытию налоговой информации (путь правового диалога). Выработать меры по увеличению требований к раскрытию налоговой информации (путь правового диалога). Создать условия, при которых у налогоплательщиков не осталось бы территории, на которой можно прятать доходы и активы – (силовая борьба властей).

Присоединившись к стандарту, оффшоры получили право на исключение из «черного» списка, составленного ОЭСР в 2000 году. Провозглашено завершение «эры банковской тайны» и потеря оффшорами привлекательности для бизнеса. Пример – Протокол от 16.04.2009 к Соглашению между РФ и Кипром от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Дело UBS – о раскрытии данных о счетах 4450 клиентов банка по требованию властей США в связи с подозрением их в уклонении от уплаты налогов. Дело UBS – о раскрытии данных о счетах 4450 клиентов банка по требованию властей США в связи с подозрением их в уклонении от уплаты налогов. Дело другого швейцарского банка о продаже его бывшим сотрудником финансовому ведомству Германии диск с краденой информацией о банковских счетах граждан ФРГ, подозреваемых в незаконном уводе капиталов в Швейцарию.

Власти США и Германии силой завладевают данными по банковским счетам нескольких тысяч своих налогоплательщиков. Власти США и Германии силой завладевают данными по банковским счетам нескольких тысяч своих налогоплательщиков. Законность действий властей подтверждает Федеральный Конституционный Суд Германии. Применение силовых методов получения налоговой информации не оспорено на международном уровне.

Сила - ? Сила - ? «Сигнал» о безусловной готовности развитых стран к переходу на новый уровень противодействия оффшорам. Сиюминутная реакция сильных держав, которая не должна в дальнейшем применяться на международном уровне. Путь правового диалога - ? Реальный правовой механизм прямого воздействия на бизнес. Законные основания для получения любой налоговой и финансовой информации. Путь, по которому стремится идти Россия.

В 2011 г. Германия, США, Великобритания подписали со Швейцарией соглашения, по которым: В 2011 г. Германия, США, Великобритания подписали со Швейцарией соглашения, по которым: банк взимает и уплачивает налог за своих клиентов в бюджет другого государства; страна налогового резидентства не знает, денежные средства какого налогоплательщика поступают в ее бюджет, и реальный размер дохода налогоплательщика; налоговая ставка установлена индивидуально для недобросовестной категории налогоплательщиков; налоговая ставка установлена не налоговым законом страны, а двусторонним соглашением; ответственность (административная, уголовная, социальная) за неуплату налогов не предусмотрена.

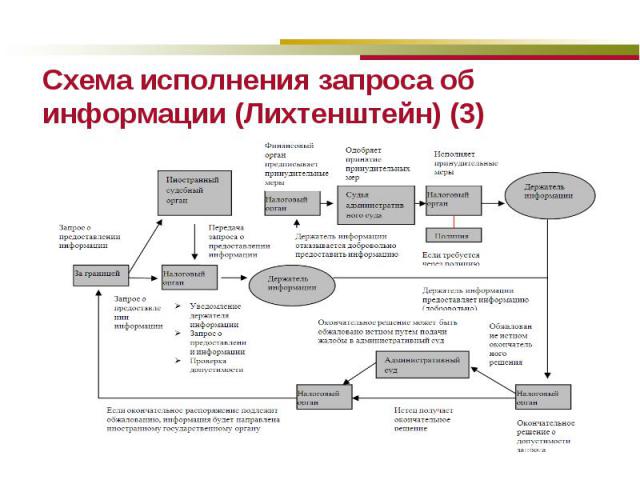

В соглашениях Лихтенштейна с Австрией и Швейцарией об избежании двойного налогообложения отсутствуют положения об обмене налоговой информацией, установленные как стандарт соглашений в ст.26 МНК ОЭСР. В соглашениях Лихтенштейна с Австрией и Швейцарией об избежании двойного налогообложения отсутствуют положения об обмене налоговой информацией, установленные как стандарт соглашений в ст.26 МНК ОЭСР. В соглашениях Лихтенштейна с Люксембургом, Сан-Марино и Гонконгом запрашиваемая информация может быть предоставлена только на основании специального запроса. Требования национального законодательства Лихтенштейна к запросам так усложнены, что время на получение информации снижает ее ценность или она устаревает.

«Двойные стандарты» ОЭСР противоречат основным принципам налогообложения: «Двойные стандарты» ОЭСР противоречат основным принципам налогообложения: всеобщность и равенство налогообложения (п.1 ст. 3 НК РФ), недискриминационный характер налогообложения (п.2 ст.3 НК РФ), обязательный, индивидуальный и безвозмездный характер налоговых платежей (п.1 ст.7 НК РФ), недопущение установления дифференцированных ставок налогов и налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ч.2 п.2 ст.3 НК РФ), учет фактической способности налогоплательщика к уплате налога (п.1 ст.3 НК РФ), наличие экономического основания налога и недопустимость его произвольного установления (п.3 ст.3 НК РФ), неотвратимость наступления ответственности за неуплату налогов (раздел VI НК РФ, ст.198, 199, 199.1, 199.2 УК РФ).

Поощряют уклонение от уплаты налогов, гарантируют защиту недобросовестных лиц, порождают правовой нигилизм среди законопослушных налогоплательщиков. Поощряют уклонение от уплаты налогов, гарантируют защиту недобросовестных лиц, порождают правовой нигилизм среди законопослушных налогоплательщиков. Способствуют выводу капиталов из стран, подписавших со Швейцарией соглашения, в более «безопасные» оффшорные юрисдикции. Перерастают из единичных международных прецедентов силового давления в методы ведения международной налоговой политики. Констатируют победу методов силового давления (в том числе в «узаконенной» форме) над правовыми механизмами борьбы с уклонением от уплаты налогов.

Принять строгие единые требования по обмену налоговой информацией ко всем странам, входящим в G20 и ОЭСР, включая Швейцарию и другие государства. Принять строгие единые требования по обмену налоговой информацией ко всем странам, входящим в G20 и ОЭСР, включая Швейцарию и другие государства. Запретить заключение межгосударственных налоговых соглашений, противоречащих основным принципам и постулатам налогообложения. Страны-нарушители должны нести публичную ответственность перед компетентными международными институтами.