Презентация на тему: Анализ деятельности коммерческого банка

ЗАО «Банк Русский Стандарт» — один из крупнейших национальных финансовых институтов федерального значения. Банк реализует кредитные программы для населения более чем в 1200 населенных пунктах страны. С 2006 года ЗАО «Банк Русский Стандарт» осуществляет банковские операции на Украине. Количество клиентов Банка превысило 23 млн. человек, общий объем предоставленных населению займов превысил 30 млрд. долларов. ЗАО «Банк Русский Стандарт» выпустил для своих клиентов более 25 млн. банковских карт, а с 2005 года осуществляет эксклюзивный выпуск и обслуживание на территории России карт платежной системы American Express. Количество торговых партнеров Банка превышает 35 тыс. организаций. ЗАО «Банк Русский Стандарт» — один из крупнейших национальных финансовых институтов федерального значения. Банк реализует кредитные программы для населения более чем в 1200 населенных пунктах страны. С 2006 года ЗАО «Банк Русский Стандарт» осуществляет банковские операции на Украине. Количество клиентов Банка превысило 23 млн. человек, общий объем предоставленных населению займов превысил 30 млрд. долларов. ЗАО «Банк Русский Стандарт» выпустил для своих клиентов более 25 млн. банковских карт, а с 2005 года осуществляет эксклюзивный выпуск и обслуживание на территории России карт платежной системы American Express. Количество торговых партнеров Банка превышает 35 тыс. организаций.

В целом активы банка уменьшились на 43468 млн. руб. или на 24,6% В целом активы банка уменьшились на 43468 млн. руб. или на 24,6% На снижение активов основное влияние оказало резкое снижение чистой ссудной задолженности на 55530 млн. руб. или на 37,9% Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличие для продажи выросли на 200,8% и составили на 1 октября 2009 21172 млн. руб. Существенный рост наблюдается в средствах в кредитные организации, темп прироста которых 122,4% и на 1 октября 2009 они составили 765 млн. руб.

В целом пассивы банка за период с 1 октября 2008 до 1 октября 2009 уменьшились на 37 млн. рублей или на 22% и составили на начало октября около 130млн. рублей. На снижение пассивов основное влияние оказало резкое снижение средств кредитных организаций на 27млн. рублей или на 99,7%. Увеличились вклады физических лиц на 1,1 млн. или на 6,1% , что связано с активной рекламной компанией, формирования привлекательного ценового предложения и повышения качества обслуживания. Наибольший рост составляют кредиты, депозиты и прочие средства ЦБ РФ = 1585,7%

Важнейшим показателем структуры является соотношение собственного и привлеченного капитала. Рекомендуемое значение находится в пределах от 17% до 20%. У банка «Русский Стандарт» этот показатель на 01. 10. 08 составляет 18%, а на 01.10.09 – 20%. Значение коэффициента находится в пределах рекомендуемого значения. Анализ доли депозитов физических лиц в обязательствах банка. Этот показатель рассчитывается как отношение вкладов физических лиц ко всего обязательствам. Оптимальное значение составляет 30%. На 01. 10. 08 – 17904752 / 149302438 * 100% = 11,9% На 01. 10.09 – 18992598 / 111050895 * 100% = 17,1% Показатели ниже рекомендуемого значения, банк «Русский Стандарт» следует поднять уровень надежности и стать более и стать более инвестиционно привлекательным для вкладчиков. Важное значение в надежности банка является его инвестиционная привлекательность, которую можно оценить долей инвестированных банком ценных бумаг: - акций (анализ дополнительных эмиссий акций) - облигаций банка, векселя, депозитные и сберегательные сертификаты не менее 30% в обязательствах. На 01.10.08 – 18185121 / 149302438 * 100% = 12,2% На 01.10.09 – 9894898 / 111050895 * 100% = 8,91% Показатели ниже рекомендуемого значения, а так как у банка незначительна доля эмитируемых долговых обязательств можно считать слабой диверсификацию портфеля привлекаемых ресурсов и соответственно недостаточную привлекательность банка для потенциальных инвесторов.

Анализ инвестиционной привлекательности банка и его надежности через призму межбанковского кредита ЦБ РФ и еврокредитов. Этот показатель рассчитывается как отношение суммы кредитов, депозитов и прочих средств ЦБ РФ к всего обязательств. Нормативное значение не более 30%. На 02.10.08 – 1,4+27,5 / 149 * 100% = 19,4% На 01.10.09 – 24,1+0,7 / 111 * 100% = 22,5% Таким образом, оценка диверсификации обязательств позволяет сделать вывод о необходимости к поддержанию оптимизации структуры привлекаемых ресурсов и о повышении его надежности. Анализ качества активов и оптимизации его структуры. Доля кредитов в активах должна быть не менее 30%. Рассчитывается как отношение ссудной задолженности к всего активам. На 01.10.08 – 146 / 176 * 100% = 82,9% На 01.10.09 – 90 / 133 * 100% =67,6% Как показывает анализ, доля кредитов юридических и физических лиц в активах существенно превышает оптимальное значение, что существенно влияет на надежность банка и на его инвестиционную привлекательность

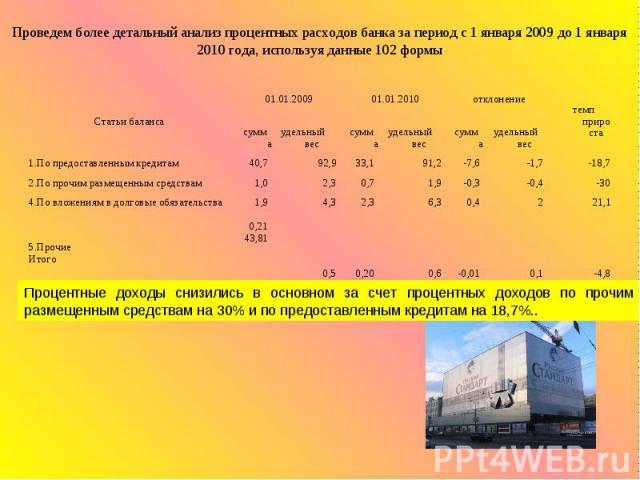

Рассмотрим динамику изменения процентных доходов и непроцентных доходов период с 1 января 2009 года до 1 января 2010 года, используя данные формы 102.

Основные показатели деятельности банка.

Рентабельность активов за анализируемый период существенно увеличилась на 3,8%. Значение ROA выше рекомендуемого значения. Банк «Русский Стандарт» занимает 5-ое место по рентабельности активов. Рентабельность капитала увеличилась на 17,6% и значительно превышает рекомендуемое значение. ROA и ROE очень важные показатели для банка, которые говорят о его финансовой устойчивости, но очень высокая доля просроченной задолженности и значительное отношение расходов и доходов неизбежно нарушают финансовую устойчивость. Анализ показал, что рентабельность уставного капитала не изменилась за отчетный период, так как не изменились средства акционеров, и почти не изменилась нераспределенная прибыль (выросла на 4 тыс. руб. с 1 октября 2008 года до 1 октября 2009 года). Прочие операционные доходы к общим доходам банка снизились на 0,9% и составили на 1 октября 2009 года 3,7%, что значительно ниже рекомендуемого значения. Возможно, что такое низкое значение этого показателя благодаря резкому снижению прочих операционных доходов за анализируемый период на 655030 тыс. руб. и чистых доходов от операций с иностранной валютой и от переоценки иностранной валюты, эти показатели на 1 октября 2009 года составляют -3,9 млрд. руб. и -290 млн. руб. Чистая процентная моржа снизилась на 1% и составила 13,3% на 1 октября 2009 года, что превышает рекомендуемое значение на 8,8%, что характеризует эффективное размещение собственных и привлеченных средств банка. Уровень инфляции на 2009 год составил 8,1%, что ниже чистой процентной моржи, а это говорит о хорошей работе банка.

Чтобы проводить взвешенную процентную политику, банку необходимо знать в каких пределах складывается коэффициент внутренней стоимости банковских услуг. «Мертвая точка доходности» - коэффициент, который может быть также определен как минимальная доходная моржа, позволяющая банку покрывать его расходы, но не приносящая прибыли. Рассчитаем «мертвую точку доходности». Числитель составляет разница расходов по обеспечению комиссии банка и прочих расходов банка (102 форма). На 1января 2009 года – 1829158 руб. На 1 января 2010 года – 698250 руб. Знаменатель составляют активы, приносящие процентный доход. На 1 января 2009 года – 157190286 руб. На 1 января 2010 года – 101034809 руб. «Мертвая точка доходности на 1 января 2009 года равна 1,16%, а на 1 января 2010 года равна 0,69%. Следовательно, можно сделать вывод, что банк не полностью покрывает комиссионные расходы, но в 2010 году ситуация налаживается и у банка появляется больше возможностей увеличить свою прибыль.