, независимо от наличия каких-либо документов о решении создать такое подразделение Согласно приведенной норме НК подразделение приз…")

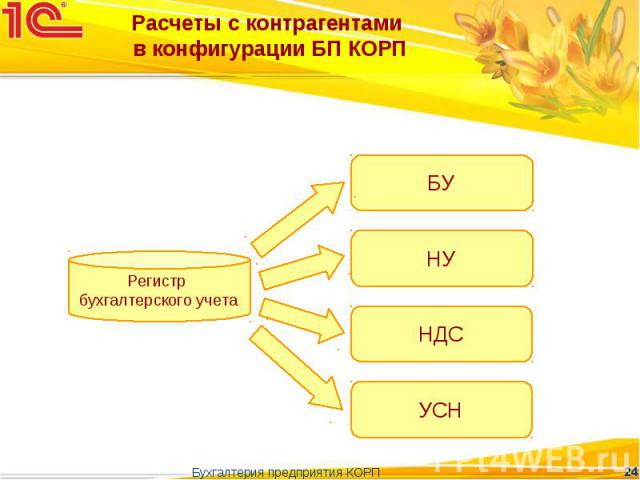

Объединение бухгалтерского учета и налогового (по налогу на прибыль) Один план счетов Один регистр бухгалтерии Объединение учета расчетов с контрагентами для всех подсистем конфигу…")

одной требуется, чтобы проводка содержала следующую информацию: Для замены двух проводок (БУ и НУ) одной требуется, чтобы проводка содержала следующую информацию: Общую суть хозяйственной операции Объекты аналитиче…")

, а также суммы разниц для це…")

, а также суммы постоянных и временных разн…")

Агент оказывает услуги от своего имени, но за счет принципала Агентский договор предусматривает участие агента в расчетах Например, такие услуги оказывают транспортные комп…")

Список администраторов доходов бюджета…")

Заполняется остатками на счетах…")

Стандартные отчеты реализованы с использованием системы компоновки данных (СКД) Новые возможности стандартных отчетов Удобная панель настроек Гибкий выбор показателей До…")

Презентация на тему: КОРП

Характеристика конфигурации «Бухгалтерия предприятия КОРП» Характеристика конфигурации «Бухгалтерия предприятия КОРП» Поддержка учета на предприятиях с обособленными подразделениями Что такое обособленное подразделение? Оптимизация архитектуры конфигурации Объединение БУ и НУ Расчеты с контрагентами Партионный учет Развитие функциональности Учет агентских договоров Денежные средства Стандартные отчеты

Новый продукт «1С:Бухгалтерия 8 КОРП» Новый продукт «1С:Бухгалтерия 8 КОРП» Конфигурация разработана на основе конфигурации «Бухгалтерия предприятия» на платформе «1С:Предприятие 8.1» Основные особенности «Бухгалтерии предприятия КОРП»: Поддержка учета на предприятиях со сложной организационной структурой, имеющих обособленные подразделения Оптимизация архитектуры конфигурации, повышение производительности для работы с большими объемами данных

В нормативных актах нет определения этого понятия В нормативных актах нет определения этого понятия Часть организационной структуры юридического лица, выделяемая для решения задач бухгалтерского и налогового учета, других задач по управлению организацией Какие бывают подразделения? Обособленные или необособленные Выделенные или не выделенные на отдельный баланс

«Любое территориально обособленное… подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца» Статья 11 НК РФ «Любое территориально обособленное… подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца» Статья 11 НК РФ

Согласно приведенной норме НК подразделение признается обособленным просто по факту его существования (рабочие места), независимо от наличия каких-либо документов о решении создать такое подразделение Согласно приведенной норме НК подразделение признается обособленным просто по факту его существования (рабочие места), независимо от наличия каких-либо документов о решении создать такое подразделение Каждое обособленное подразделение должно быть зарегистрировано в налоговых органах При этом ему присваивается код причины постановки на учет (КПП)

«Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений… Организация самостоятельно устанавливает конкретный перечень показателей для формирования отдельного баланса подразделения организации и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления организацией» Письмо Минфина РФ от 29.03.2004 № 04-05-06/27 «Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений… Организация самостоятельно устанавливает конкретный перечень показателей для формирования отдельного баланса подразделения организации и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления организацией» Письмо Минфина РФ от 29.03.2004 № 04-05-06/27 «Отдельный баланс» – понятие бухгалтерского учета

В законодательстве нет случаев, когда подразделение обязано иметь отдельный баланс В законодательстве нет случаев, когда подразделение обязано иметь отдельный баланс Решение выделить подразделение на отдельный баланс принимает руководство организации исходя из собственных нужд Делегирование ответственности за ведение учета Разграничение документооборота «Исторические» причины – «так всегда было» …

Задачи бухгалтерского учета обособленных подразделений Задачи бухгалтерского учета обособленных подразделений Задачи налогового учета обособленных подразделений Задачи организации документооборота обособленных подразделений

«Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам…» Закон «О бухгалтерском учете» № 129-ФЗ, п. 3 «Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам…» Закон «О бухгалтерском учете» № 129-ФЗ, п. 3 Бухгалтерский учет в разрезе подразделений ведется в первую очередь для возможности предоставления руководству организации финансовой информации в нужном руководству объеме и разрезах

Вопрос: какая информация может потребоваться руководству? Вопрос: какая информация может потребоваться руководству? Ответ: ЛЮБАЯ Выручка от продаж разных подразделений Себестоимость реализованных товаров Стоимость основных средств Расходы на продажу Все вышеперечисленное …

Учет обособленных подразделений организован в соответствии с положениями Налогового кодекса Учет обособленных подразделений организован в соответствии с положениями Налогового кодекса Структура обособленных подразделений для налогового учета – в справочнике «Регистрация в ИФНС» Подразделения объединяются для целей заполнения деклараций и уплаты налогов Одна регистрация в ИФНС соответствует одному КПП Аналитика на счетах учета налогов ведется в разрезе «регистраций в ИФНС» Формируется необходимая налоговая отчетность

В большинстве документов указывается подразделение В большинстве документов указывается подразделение Возможен отбор по подразделению в списках документов В печатных формах документов выводятся ФИО ответственных лиц подразделений Руководитель, бухгалтер… В печатных формах документов выводятся адреса и телефоны подразделений Реализована раздельная нумерация документов, оформляемых различными подразделениями

Любая информация, основанная на данных бухгалтерского учета, может быть получена в разрезе подразделений – как запрашиваемая руководством, так и необходимая самой бухгалтерии организации Любая информация, основанная на данных бухгалтерского учета, может быть получена в разрезе подразделений – как запрашиваемая руководством, так и необходимая самой бухгалтерии организации

Объединение")

Объединение бухгалтерского учета и налогового (по налогу на прибыль) Объединение бухгалтерского учета и налогового (по налогу на прибыль) Один план счетов Один регистр бухгалтерии Объединение учета расчетов с контрагентами для всех подсистем конфигурации Бухгалтерский учет, налоговый учет, УСН, НДС Объединение партионного учета для всех подсистем конфигурации Бухгалтерский учет, налоговый учет, УСН, НДС

Каждая организация обладает некоторым уникальным составом активов и обязательств Каждая организация обладает некоторым уникальным составом активов и обязательств Основные средства, материалы, товары, дебиторская и кредиторская задолженность… В бухгалтерском учете эти активы и обязательства отражаются на бухгалтерских счетах в аналитическом учете В налоговом учете отражаются те же самые активы и обязательства Может отличаться оценка активов и обязательств для целей бухгалтерского и налогового учетов Тогда возникают временные или постоянные разницы Во многих случаях оценки тоже совпадают

одной требуется, чтобы проводка содержала сле")

Для замены двух проводок (БУ и НУ) одной требуется, чтобы проводка содержала следующую информацию: Для замены двух проводок (БУ и НУ) одной требуется, чтобы проводка содержала следующую информацию: Общую суть хозяйственной операции Объекты аналитического учета по дебету и кредиту Счета учета по дебету и кредиту Сумму проводки в оценке бухгалтерского учета Сумму проводки в оценке налогового учета Сумму постоянной разницы в оценках БУ и НУ (для целей ПБУ 18/02) Сумму временной разницы (для целей ПБУ 18/02)

Налоговый учет ведется на том же плане счетов и на том же регистре, что и бухгалтерский учет Налоговый учет ведется на том же плане счетов и на том же регистре, что и бухгалтерский учет Сумма проводки в оценке НУ записывается в отдельный ресурс регистра бухгалтерии «Сумма НУ» Суммы постоянных и временных разниц записываются в ресурсы «Сумма ПР» и «Сумма ВР» Особенности Налоговый учет нужен не по всем счетам бухгалтерского учета Не нужен по счету 19, 68.02, счетам ЕНВД и пр. Есть специальный признак счета – «Налоговый» Сумма в оценке НУ может «превратиться» во временную или постоянную разницу При признании нормируемых расходов и ряде других операций «Сумма НУ», «Сумма ПР», «Сумма ВР» - небалансовые ресурсы

Расчеты с контрагентами ведутся только на регистре бухгалтерии Расчеты с контрагентами ведутся только на регистре бухгалтерии Валютная сумма, две рублевые оценки состояния расчетов (для бухгалтерского и налогового учета), а также суммы разниц для целей ПБУ 18/02 При зачете аванса и погашении долга выполняется запрос только к регистру бухгалтерии Результат передается всем подсистемам (НУ, НДС, УСН, ИП)

Партионный учет ведется только на регистре бухгалтерии Партионный учет ведется только на регистре бухгалтерии Количество остатка, две рублевые оценки стоимости партий (для бухгалтерского и налогового учета), а также суммы постоянных и временных разниц При проведении по партиям выполняется один запрос к регистру бухгалтерии Результат передается всем подсистемам (НУ, НДС, УСН) Для целей учета НДС есть дополнительный регистр накопления «НДС по приобретенным ценностям» Не выполняет функцию подбора партий Хранит дополнительную информацию о ставках и суммах НДС партий

Исключается ненужное дублирование информации Исключается ненужное дублирование информации Исключаются необоснованные расхождения между учетами Повысилось качество конфигурации Поддержка и внесение изменений стали проще Состояние учета стало более прозрачным для пользователя Значительно упростились анализ, сопоставление и корректировка данных пользователем

Значительный выигрыш был получен в результате проведенной оптимизации архитектуры конфигурации Значительный выигрыш был получен в результате проведенной оптимизации архитектуры конфигурации Другие меры по повышению производительности: Включен режим управляемых блокировок Проведена оптимизация кода на наиболее критичных для быстродействия участках Повышение производительности – один из главных приоритетов при дальнейшем развитии конфигурации

Аге")

В конфигурации реализован учет услуг по агентским договорам (ст. 1005 ГК РФ) Агент оказывает услуги от своего имени, но за счет принципала Агентский договор предусматривает участие агента в расчетах Например, такие услуги оказывают транспортные компании, работающие по агентским договорам с перевозчиками, турагенты, агенты по размещению рекламы и т. д. Схема документооборота и порядок отражения в учете очень похожи на комиссионную торговлю

Реализация агентских услуг Реализация агентских услуг Оформляется документами «Реализация товаров и услуг» и «Отчет о розничных продажах» В документы добавлена табличная часть «Агентские услуги» В табличной части «Агентские услуги» дополнительно указывается принципал, его договор и счете расчетов При проведении документа формируется проводка Дт. 62 (покупатель) – Кт. 76 (принципал) и запись в регистр реализованных товаров и услуг комитента Отчет принципалу и начисление вознаграждения Оформляется документом «Отчет комитенту (принципалу)» Документ может быть автоматически заполнен товарами и услугами, реализованными по договору

В отличие от товаров, услуги не требуют предварительной передачи комиссионеру или агенту В отличие от товаров, услуги не требуют предварительной передачи комиссионеру или агенту Оказание услуг через агента и учет агентского вознаграждения: Оформляется документом «Отчет комиссионера (агента)» В документ добавлена табличная часть «Услуги» Состав реквизитов и проведение аналогично документу «Реализация товаров и услуг» Вознаграждение рассчитывается и отражается аналогично вознаграждению за реализованные товары

Платежное поручение – документ, который служит только для формирования печатной формы Платежное поручение – документ, который служит только для формирования печатной формы Документ не проводится, содержит минимум реквизитов С платежками может работать человек, не знакомый с бухгалтерским учетом

Проводки по расчетному счету делают два документа Проводки по расчетному счету делают два документа «Поступление на расчетный счет» «Списание с расчетного счета» Один документ соответствует одной строке выписки Вся работа с выписками сосредоточена в одном месте – в журнале «Банковские выписки» Вызывается загрузка из программы клиента банка «Быстрые» отборы Полезные сервисы: Показ строк выписки только за нужную дату Остатки и обороты за текущий день выводятся в форме журнала Суммы поступлений и списаний со счета – в разных колонках

Автоматизирована подготовка платежных поручений на уплату налогов Автоматизирована подготовка платежных поручений на уплату налогов Конфигурация поставляется с полным списком кодов бюджетной классификации (КБК) Список администраторов доходов бюджета Список статей доходов Реализован механизм подбора КБК из классификаторов В форме платежного поручения КБК делится на 4 смысловые части Администратор дохода Вид дохода Подвид дохода КОСГУ

Кнопка «Заполнить…» в платежном поручении Кнопка «Заполнить…» в платежном поручении Справочник «Виды налогов и платежей» Хранится общая информация для всех организаций КБК Счет учета Регистр сведений «Реквизиты уплаты налогов и иных платежей в бюджет» Хранится информация, которая зависит от организации и ее регистрации в ИФНС Получатель и его банковский счет Статус составителя …

Обработка «Формирование платежных поручений на уплату налогов» Обработка «Формирование платежных поручений на уплату налогов» Пример использования: уплата ранее начисленных налогов с зарплаты (НДФЛ, ЕСН, взносов в ПФ) Заполняется остатками на счетах 68, 69 по выбранной организации Можно выбрать, по каким именно остаткам формировать платежные поручения Создается сразу несколько платежных поручений Список созданных документов показывается для просмотра, редактирования реквизитов и печати

")

Стандартные отчеты реализованы с использованием системы компоновки данных (СКД) Стандартные отчеты реализованы с использованием системы компоновки данных (СКД) Новые возможности стандартных отчетов Удобная панель настроек Гибкий выбор показателей Добавлен показатель «Контроль (БУ - (НУ + ПР + ВР))» Сложные отборы, отбор по показателям Сортировка по произвольным полям Группировка по организации Вывод подписей Изменение варианта оформления отчета в целом Условное оформление История настроек Суммирование чисел в выделенных ячейках Быстрая печать и сохранение в файл результата отчета

Действуют обычные условия апгрейда Действуют обычные условия апгрейда Приобрести продукт на условиях апгрейда могут пользователи предыдущих версий программных продуктов: «1С:Бухгалтерия 8 ПРОФ» «1С:Бухгалтерия 8. Базовая версия» «1С:Предприниматель 8» «1С:Упрощенка 8» Всех поставок «1С:Предприятия» версий 7.5 и 7.7, предназначенных для автоматизации бухгалтерского учета При переходе с указанных программных продуктов предусмотрен механизм переноса данных