: Топливно-энергетические ресурсы Уран - 18,9 % - 2 место в мире. Уголь - 3,1 % - 6 место в мире;Нефть - 3,2 % - 7 место в мире; Твердые полезны…")

.Данные рекомендац…")

Презентация на тему: Полезные ископаемые Казахстана

Проклятье или благо?

Доля Казахстана в общемировых разведанных запасах полезныхископаемых (по состоянию на 01.01.2003 г.): Топливно-энергетические ресурсы Уран - 18,9 % - 2 место в мире. Уголь - 3,1 % - 6 место в мире;Нефть - 3,2 % - 7 место в мире; Твердые полезные ископаемые Цинк – 15,2 % - 1 место в мире; Барит – 47,2 % - 1 место в мире; Вольфрам - 1-2 место в миреСвинец – 22 % - 1-2 место в мире; Хромовые руды – 37,6 % - 1-2 место в мире;Марганец – 30 % - 2 место в мире; Серебро – 16 % - 2 место в мире; Медь – 7,1 % - 3 место в мире; Кобальт – 3,9 % - 5 место в мире; Железо - 6 % - 5 место в мире;Фосфориты – 4,5 % - 6 место в мире.Золото – 2,7 % - 6-8 место в мире; Бокситы – 1,4 % - 10 место в мире; Никель - 1,4 % - 12 место в мире.http://www.mining.kz/future.shtml?f=show&type=12&id=122237681089

«Законодательное регулирование и обеспечение полноты охвата Инициативой прозрачности всех аспектов деятельности компаний» Относительно соблюдения критерия 8 валидации, в «Правилах ИПДДО, в том числе руководстве по валидации» указано, в частности, на необходимость:• анализа местной нормативной правовой структуры;• оценки препятствий нормативно-правовой структуры, которые могут влиять на внедрение ИПДДО;• наличия предложенных или утвержденных нормативно-правовых изменений, направленных на усиление прозрачности поступлений;• отмены статей о конфиденциальности в договорах между правительством и компаниями, препятствующих гласности в отношении поступлений.

1. Силами НПО в 2006 году был проведен анализ соответствия законодательства РК принципам прозрачности, в результате которого были предложены рекомендации правительству. (см. http://sustdevelopment.narod.ru/analit/Rec_laws_EITI.doc).Данные рекомендации были включены в Альтернативный отчет Коалиции НПО за 2007 год, затем, в течение более двух лет предпринимались попытки продвижения этих изменений, однако не удалось добиться даже создания рабочей группы при Национальном совете для их согласования.2. В 2007 году под эгидой Фонда «Сорос-Казахстан» было проведено исследование законодательства РК на соответствие требованиям МВФ по обеспечению прозрачности добывающих отраслей (см. http://sustdevelopment.narod.ru/analit/IMFguideresearchrus.pdf). Увы, и это исследование и рекомендации, обоснованные им, даже не стали предметом обсуждения в Национальном совете.3. В 2008 году, опять же под эгидой Фонда «Сорос-Казахстан» было проведено еще одно исследование по этому же поводу, но теперь оно охватило один из наиболее проблемных видов деятельности добывающих отраслей – транспортировку полезных ископаемых. (см. http://sustdevelopment.narod.ru/analitindex.html).Однако и это не привело к обсуждению этой проблемы.

Пособие Международного Валютного Фонда по обеспече-нию прозрачности доходов от природных ресурсов рассматри-вает применение принципов «Кодекса надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере МВФ» к специфическим проблемам ресурсозависимых стран. В данном пособии приведен краткий обзор общепризнан-ных принципов надлежащей практики в области обеспечения прозрачности управления доходами от природных ресурсов, которые могут применяться государствами, приводится сис-тема, охватывающая следующие основные вопросы:1. Понятность структур и отношений2. Доступность информации для общественности 3. Открытость бюджетной отчетности 4. Достоверность отчетности

Выводы Казахстан на данном этапе уже необратимо интегрирован в глобальные экономические процессы и имеются явные тенденции к росту этой интегра-ции, но, в основном, в качестве поставщика полезных ископаемых в связи с наличием в Казахстане крупных запасов полезных ископаемых, дешевой ра-бочей силы и сырьевого дисбаланса в экономике. В то же время, в Казахста-не налицо наличие следующих системных недостатков, препятствующих устойчивому развитию страны и росту качества жизни казахстанцев:1. Отсутствие установленной законом оценки и учета залежей полезных ископаемых, что исключает эту основу национального богатства из правовой и экономической сферы и из системы макроэкономических показателей. 2. Ранее принятые нормы действующего законодательства о недрополь-зовании осложняют, а то и полностью препятствуют реализации новых уста-новок на прозрачность этих отношений. 3. Фондовый рынок находится в неразвитом состоянии и характеризуется слабой институционализацией и недоступностью для широкого круга инвес-торов. Публичные компании далеко не в полной мере отвечают минималь-ным международным критериям, предъявляемым к ним. 4. Не все компании перешли на международные стандарты отчетности, а качество аудита вызывает серьезную озабоченность международных фи-нансовых структур.

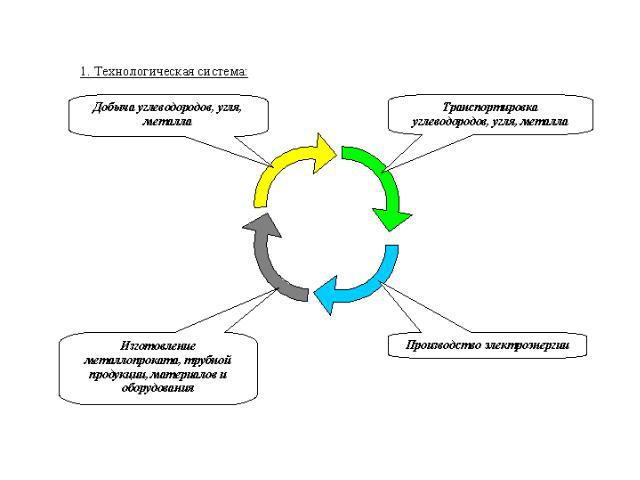

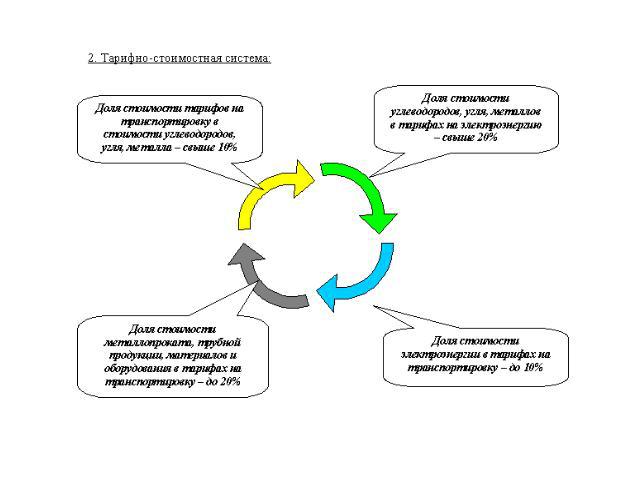

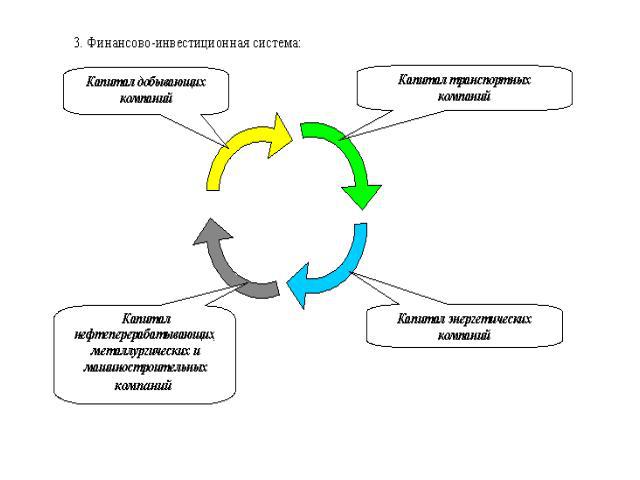

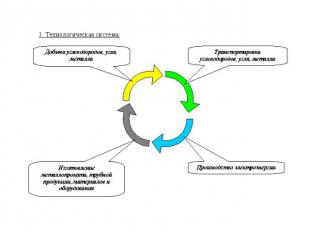

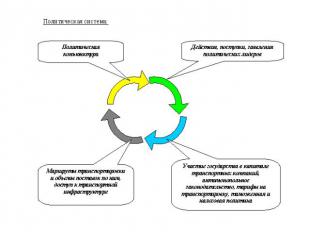

5. Контроль над доходами правительства от добывающей отрасли невоз-можен без учета всех параметров деятельности транспортных компаний, поскольку:- все доходы транспортных компаний образуются за счет добывающих компаний, уменьшая тем самым их платежи в бюджет;- структуры собственности и деятельности транспортных и добывающих компаний взаимосвязаны;- транспортные компании, занимая монопольное положение в Казахста-не, имеют возможность навязывать свои условия добывающим компаниям, а правительство посредством антимонопольного законодательства, в свою очередь, возможности использовать их в качестве рычага влияния на всю добывающую отрасль.6. Сфера транспортировки полезных ископаемых является ключевой сферой для Казахстана, однако, как и вся добывающая отрасль и, в целом, экономика Казахстана, она характеризуются закрытостью и непрозрач-ностью и находится вне правового пространства Европы и мирового сооб-щества. Законодательство, регламентирующее транспортную сферу, отно-шения, сложившиеся в ней, не соответствуют международным стандартам прозрачности.В силу перечисленного, все отношения в сфере недропользования являют собой систему закрытых и коррупциогенных отношений.

РекомендацииДля преодоления этого состояния необходимо заложить следующие законодательные основы прав недропользования:- определить концептуальные подходы и принципы учета и оценки запасов полезных ископаемых, установить четкие пределы реализации прав собственности на природные ресурсы, в том числе для юридических лиц-нерезидентов;- кодифицировать и привести в соответствие принципам прозрачности законодательство о недропользовании; - привести условия налогообложения контрактов и СРП в соответствие с действующим налоговым законодательством при строгом соблюдении прав и интересов добывающих компаний, закрепленных в контрактах и соглашениях, заключенных ранее на условиях соблюдения стабильности;- пересмотреть ключевые аспекты управления и деятельности Национального фонда, отнести эти вопросы полностью к компетенции парламента;

- отнести к компетенции соответствующих представительных органов вопросы управления ресурсами недр, обеспечить прозрачность процессов управления этими ресурсами и доступность информации в этой связи для общественности;- законодательно регламентировать квазифискальную деятельность компаний, включить все ее аспекты в бюджетные процессы и отчетность;- открыть всю информацию о деятельности национальных добывающих и транспортных компаний, четко установить пределы конфиденциальности отношений с иностранными и частными компаниями, полностью открыв все их бюджетно-налоговые и квазифискальные обязательства; - обеспечить гарантии достоверности показателей деятельности добывающих и транспортных компаний, посредством перехода на международные стандарты финансовой отчетности, бухгалтерского учета и аудита, введения внешнего контроля качества профессиональной аудиторской деятельности, обеспечения ответственности и подконтрольности обществу профессиональных аудиторов.

Стоимость экспортируемых полезных ископаемых в течение 2001 – 2006 годов по данным таможенного комитета Министерства Финансов РК

Надеюсь на изменения!Благодарю за внимание!