транзакции Отражение транзакции Сохранность активов Целью является предотвращение ошибки и мошенничества")

с целью выражения разумной уверенности в том, что цели процесса (организации) будут достигнуты. Независимая оценка процесса (операции) с целью выражения разумной уверенности в том, что цели процесса (организаци…")

, которые предусмотрены в процессе для …")

выражение независимого мнения о соответствии…")

")

Презентация на тему: Внутренний аудит как инструмент управления бизнес-рисками

Сформировать представление о внутреннем аудите как технологии управления компанией Сформировать представление о внутреннем аудите как технологии управления компанией сформировать представление о задачах, которые могут быть поставлены в рамках проектов по внутреннему аудиту Представить методики внутреннего аудита для малых и средних бизнесов

Внутренний контроль – это процесс, осуществляемый советом директоров, руководством и другим персоналом организации, который направлен на обеспечение разумной уверенности в том, что будут достигнуты цели организации в следующих аспектах: Внутренний контроль – это процесс, осуществляемый советом директоров, руководством и другим персоналом организации, который направлен на обеспечение разумной уверенности в том, что будут достигнуты цели организации в следующих аспектах: эффективность и результативность деятельности; достоверность финансовой отчетности; соответствие деятельности действующему законодательству. Внутренний контроль затрагивает все сферы деятельности предприятия - от целей бизнеса, включая эффективность и прибыльность, до сохранности его ресурсов и защиты от мошенничества. То есть, внутренний контроль – это не столько контроль материальных ресурсов предприятия, сколько контроль обоснованности принятия практически всех управленческих решений, которые могут оказать влияние на бизнес, а также принятие мер, предотвращающих мошенничество со стороны персонала.

Оценка рисков – компонент СВК Оценка рисков – компонент СВК

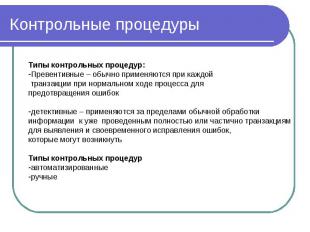

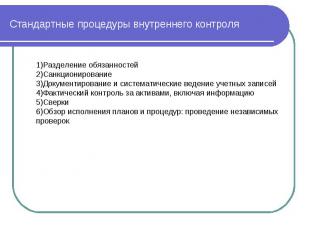

Должны быть разделены следующие обязанности: Должны быть разделены следующие обязанности: Авторизация (одобрение) транзакции Отражение транзакции Сохранность активов Целью является предотвращение ошибки и мошенничества

закупки: получение - одобрение оплат -сохранность активов - отражение в учете- сверки кредиторской задолженности закупки: получение - одобрение оплат -сохранность активов - отражение в учете- сверки кредиторской задолженности Заработная плата: найм и увольнение – авторизация выплат – расчет ЗП- сверки Производство: планирование производства- хранение-отражение в учете-сверки

с целью выражения разумной уверенности в")

Независимая оценка процесса (операции) с целью выражения разумной уверенности в том, что цели процесса (организации) будут достигнуты. Независимая оценка процесса (операции) с целью выражения разумной уверенности в том, что цели процесса (организации) будут достигнуты. Процесс (деятельность) эффективны, если :

Описать изучаемый процесс, в том числе выявить цели процесса Описать изучаемый процесс, в том числе выявить цели процесса Идентифицировать риски недостижения процессом целей Оценить контрольные процедуры (меры), которые предусмотрены в процессе для снижения (исключения) рисков Дать рекомендации по изменениям процесса.

Заказчика ВА: Заказчика ВА: собственники бизнеса советы директоров комитеты по аудиту Пользователи результатов менеджмент собственники бизнеса советы директоров комитеты по аудиту Ожидаемые результаты: 1) выражение независимого мнения о соответствии процесса (операции) критериям: Эффективности Достоверности Соответствия законодательству и внутренним правилам 2) Выработка рекомендаций по изменению организации и регламентации процесса, анализ внедрения изменений.

создание службы внутреннего аудита независимой от менеджмента создание службы внутреннего аудита независимой от менеджмента привлечение внешних аудиторов Косорсинг (частичный аутсорсинг)

возможность точно сформулировать аудиторское задание – «Хотим, чтобы это не повторилось» возможность точно сформулировать аудиторское задание – «Хотим, чтобы это не повторилось» возможность посчитать объем ущерба от реализовавшегося риска и экстраполяция (расчет суммы предотвращенного ущерба) возможность качественно изменить ситуацию в конкретном процессе старт комплексной задачи по совершенствованию системы внутреннего контроля

Левенсон Анна Самуиловна Левенсон Анна Самуиловна Генеральный директор ЗАО «Сибирская Юридическая Компания – Аудит» [email protected]

")