.")

, переданных за границу или полученных из-за границы. Эти трансферты могут включать ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей …")

, т. е. это вложения резидентными единицами средств в объ…")

образуют рыночные цены. Показатели СНС оцениваются преимущественно в рыночных ценах. Факторная цена используется в МОБ. Цены производителя и потребителя (коне…")

.")

заключается в выделении всех доходов, связанных с производством. Валовая добавленная стоимость представляет собой сумму доходов – опл…")

показывает, как на чистые кредиты или чистые долги влияют приобретение или ликвидация финансовых активов. В этом случае нет балансирующей статьи. Чистое приобретение финансовых активов должно быть равно чистому принятию фи…")

периода")

Презентация на тему: СНС

На основании показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. На основании показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. В основе СНС лежат балансовый метод взаимосвязанного комплексного изучения экономических процессов и их результатов, а также характеристика процессов создания, распределения, перераспределения и использования дохода в рамках экономической системы с определенной структурой и закономерностями функционирования.

Каждой стадии воспроизводственного цикла соответствует счет или группы счетов, в которых отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла. Каждой стадии воспроизводственного цикла соответствует счет или группы счетов, в которых отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла. Для экономики в целом предусматривается составление всех счетов, которые образуют сводные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой – отношения между различными показателями системы. Кроме того, счета разрабатываются по секторам и регионам.

Информация, содержащаяся в секторных счетах, используется для получения так называемых агрегатов, т. е. наиболее важных макроэкономических показателей, таких, как: Информация, содержащаяся в секторных счетах, используется для получения так называемых агрегатов, т. е. наиболее важных макроэкономических показателей, таких, как: Валовой внутренний продукт (ВВП). Валовой национальный доход (ВНД). Валовой национальный располагаемый доход (ВНРД). Конечное потребление (КП). Валовое накопление (ВН). Сальдо внешней торговли. Национальное сбережение (НС). Чистое кредитование и чистое заимствование (ЧК, ЧЗ). Национальное богатство.

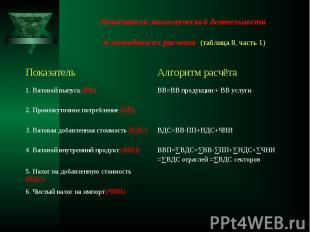

Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот или иной период, за вычетом стоимости промежуточного потребления. ВВП исчисляется в рыночных ценах конечного потребления, т. е. в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты. ВВП используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста, анализа производительности труда в экономике и т. д. Центральным показателем системы является ВВП, который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот или иной период, за вычетом стоимости промежуточного потребления. ВВП исчисляется в рыночных ценах конечного потребления, т. е. в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты. ВВП используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста, анализа производительности труда в экономике и т. д.

ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам). ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам).

К первичным доходам относятся: К первичным доходам относятся: оплата труда прибыль налоги на производство доходы от собственности (проценты, дивиденды, рента и т. д.).

ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из-за границы. Эти трансферты могут включать ВНРД отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из-за границы. Эти трансферты могут включать гуманитарную помощь подарки родственников, получаемые из-за границы штрафы и пени, выплачиваемые резидентами за границей. Таким образом, ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. Он может быть определен путем суммирования валовых располагаемых доходов всех секторов экономики. ВНРД делится на расходы на конечное потребление и национальное сбережение.

КП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, совпадают со стоимостью нерыночных услуг, оказываемых этими организациями КП включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, совпадают со стоимостью нерыночных услуг, оказываемых этими организациями

Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д.), т. е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. ВН основного капитала включает следующие компоненты: Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д.), т. е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. ВН основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов затраты на улучшение непроизведенных материальных активов расходы в связи с передачей права собственности на непроизведенные активы.

Валовое накопление как элемент ВВП включает валовое накопление основного капитала, прирост материальных оборотных средств, расходы на приобретение ценностей. Накопление может быть исчислено на чистой основе, т. е. за вычетом потребления основного капитала (амортизации). Валовое накопление как элемент ВВП включает валовое накопление основного капитала, прирост материальных оборотных средств, расходы на приобретение ценностей. Накопление может быть исчислено на чистой основе, т. е. за вычетом потребления основного капитала (амортизации).

Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт. Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт.

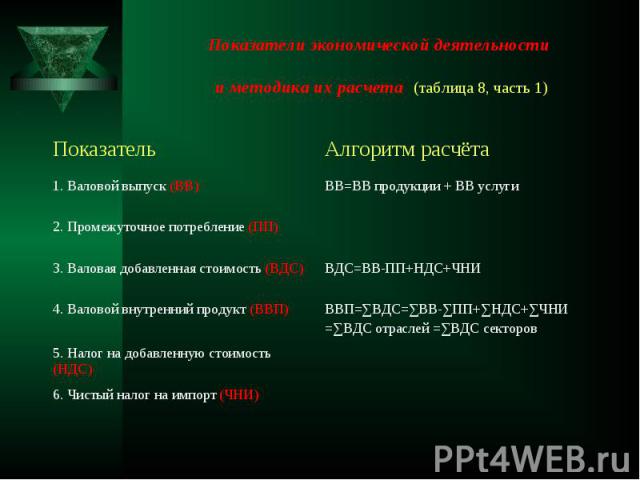

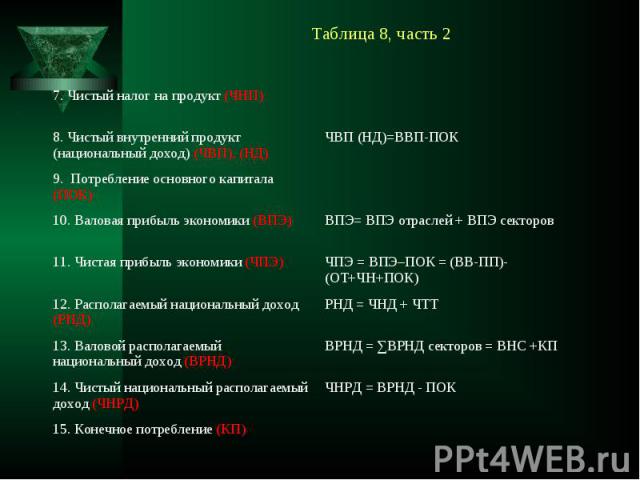

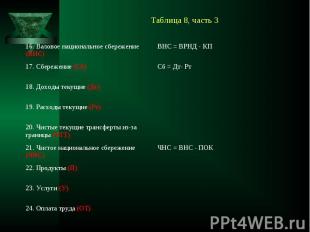

Взаимосвязь показателей экономической деятельности показана в табл. 8. Взаимосвязь показателей экономической деятельности показана в табл. 8. Каждому из основных макроэкономических показателей СНС, как правило, соответствует аналог, рассчитываемый на уровне отдельного производителя, хозяйствующего субъекта. Результаты экономической деятельности определяются на основе системы показателей.

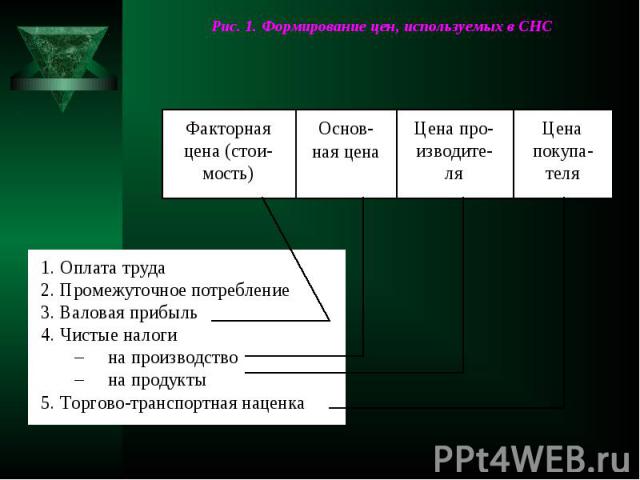

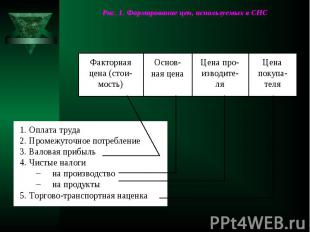

В практике составления СНС применяются следующие виды цен: В практике составления СНС применяются следующие виды цен: рыночные цены – цена производителя и цена покупателя основные цены факторные цены Процесс формирования цен, используемых в СНС, их состав по элементам, связь и отличия отражены на рис. 1.

Факторная цена используется в МОБ. Цены производителя и потребителя (конечное потребление) образуют рыночные цены. Показатели СНС оцениваются преимущественно в рыночных ценах. Факторная цена используется в МОБ. Цены производителя и потребителя (конечное потребление) образуют рыночные цены. Показатели СНС оцениваются преимущественно в рыночных ценах. Рыночная цена производителя – это цена, получаемая производителем за реализуемую единицу продукта или услуги, включающая налоги на продукты (кроме НДС и налогов на импорт) и исключающая субсидии на продукты. Рыночная цена покупателя – цена, уплаченная покупателем за товары и услуги, включающая все чистые налоги на продукты и торгово-транспортную наценку.

Основная рыночная цена – цена, получаемая производителем за единицу реализованного продукта или услуги, без налогов на продукты, но с включением субсидий на продукты. Она применяется для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики. Основная рыночная цена – цена, получаемая производителем за единицу реализованного продукта или услуги, без налогов на продукты, но с включением субсидий на продукты. Она применяется для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики. ВВП и ВНП могут оцениваться по факторной стоимости (в основных ценах) и в рыночных ценах покупателя. Оценка по фактической стоимости включает в себя только издержки производства, т. е. потребление основного капитала, заработную плату и прибыль. В рыночной цене, кроме того, учитываются также чистые и косвенные налоги

Важным аспектом оценки продукции является отнесение расходов по доставке на счет производителя или потребителя. Так, цена производства равна стоимости товара на предприятии производителя, т. е. она не включает затраты на доставку товара потребителю. Цена потребления включает торговые и транспортные наценки, относящиеся к реализации данного товара. Эти цены являются рыночными. Важным аспектом оценки продукции является отнесение расходов по доставке на счет производителя или потребителя. Так, цена производства равна стоимости товара на предприятии производителя, т. е. она не включает затраты на доставку товара потребителю. Цена потребления включает торговые и транспортные наценки, относящиеся к реализации данного товара. Эти цены являются рыночными.

Счета используются для регистрации экономических операций, осуществляемых институциональными единицами, т. е. резидентами данной страны. Отдельные записи в счетах – это аналитические обобщающие показатели различных аспектов экономических процессов. Счета используются для регистрации экономических операций, осуществляемых институциональными единицами, т. е. резидентами данной страны. Отдельные записи в счетах – это аналитические обобщающие показатели различных аспектов экономических процессов. В СНС используются два метода балансировки счетов. Некоторые счета имеют балансирующую статью, реализуемую с помощью балансового метода. Эта статья затем становится исходной статьей следующего счета. Некоторые счета балансируются «по определению», т. е. балансировка счета достигается благодаря тому, что между записями, относящимися к ресурсам и к использованию, должно существовать равновесие. Каждый счет СНС состоит из двух сторон: ресурсов и использования (сумма записей в ресурсах равна сумме записей в использовании).

Различают следующие группы счетов: Различают следующие группы счетов: Счета для секторов экономики. Счета для отраслей экономики. Счета для отдельных экономических операций. Счета для экономики в целом (консолидированные счета).

В свою очередь, счета для секторов экономики делятся на В свою очередь, счета для секторов экономики делятся на текущие счета накопления балансы активов и пассивов. А текущие счета содержат счет производства счет образования доходов счет первичного распределения доходов счет вторичного распределения доходов (перераспределение доходов в денежной форме) счет использования располагаемого дохода счет перераспределения доходов в натуральной форме счет использования скорректированного располагаемого дохода. Счета накопления включают: счет операций с капиталом финансовый счет счета прочих изменений в активах и пассивах (счет прочих изменений активов и пассивов и счет переоценки активов и пассивов).

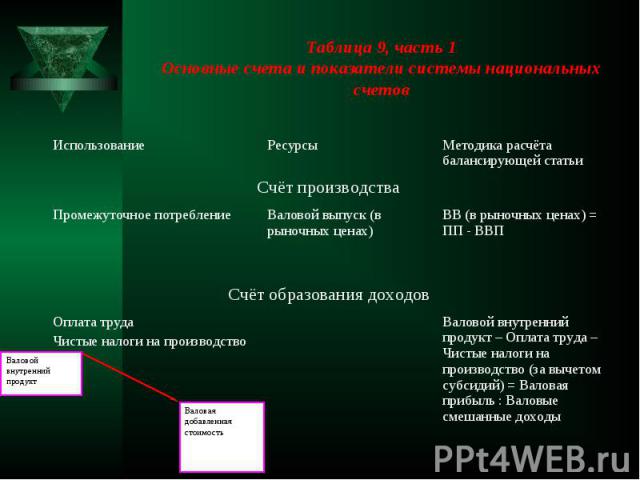

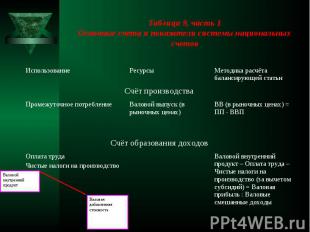

Рассмотрим более подробно текущие счета. Основные счета и показатели СНС представлены в табл. 9. Рассмотрим более подробно текущие счета. Основные счета и показатели СНС представлены в табл. 9. Каждый счет относится к одному аспекту экономической деятельности. В системе счетов отражается взаимосвязь между начальным формированием ресурсов, движением доходов, их использованием и конечным финансовым результатом деятельности. Счет производства предназначен для описаний и анализа результатов производства. Выпуск, который регистрируется на правой стороне счета, представляет собой начальную точку в измерении результатов производства. Разница между выпуском и промежуточным потреблением называется добавленной стоимостью и представляет собой сумму первичных доходов, созданных в экономике в результате производства.

Счета доходов являются центральными в этой системе счетов, связывая результат производства с процессом капиталообразования и изменения финансовых активов и пассивов. Смысл деления счетов заключается в наличии трех основных этапов кругооборота доходов: Счета доходов являются центральными в этой системе счетов, связывая результат производства с процессом капиталообразования и изменения финансовых активов и пассивов. Смысл деления счетов заключается в наличии трех основных этапов кругооборота доходов: образования распределения и перераспределения использования доходов на потребление и сбережение.

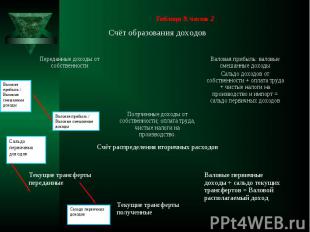

Задача первой группы счетов доходов (счет образования доходов, счета первичного и вторичного распределения доходов) заключается в выделении всех доходов, связанных с производством. Валовая добавленная стоимость представляет собой сумму доходов – оплату факторов производства, предоставленных в распоряжение внутренней экономики, плюс налоги на производство и продукты – доходы государства. В счете образования доходов эта сумма делится на три части: Задача первой группы счетов доходов (счет образования доходов, счета первичного и вторичного распределения доходов) заключается в выделении всех доходов, связанных с производством. Валовая добавленная стоимость представляет собой сумму доходов – оплату факторов производства, предоставленных в распоряжение внутренней экономики, плюс налоги на производство и продукты – доходы государства. В счете образования доходов эта сумма делится на три части: оплату труда наемных работников – трудовые доходы налоги на производство и сумму остальных факторных доходов, которые формируют прибыль для сектора домашних хозяйств – смешанный доход.

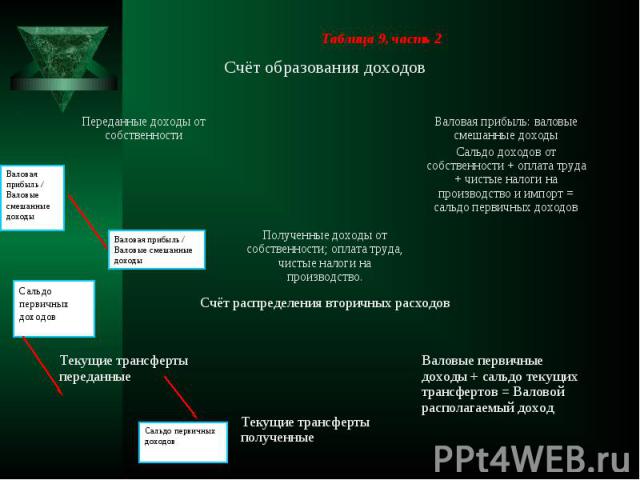

В счете распределения первичных доходов происходит выделение остальных факторных доходов – доходов от собственности. Сальдо первичных доходов, формирующееся как балансирующая статья этого счета и как основной итог этой первой группы счетов, представляет собой распределение валовой добавленной стоимости по инвестиционным секторам. В счете распределения первичных доходов происходит выделение остальных факторных доходов – доходов от собственности. Сальдо первичных доходов, формирующееся как балансирующая статья этого счета и как основной итог этой первой группы счетов, представляет собой распределение валовой добавленной стоимости по инвестиционным секторам. Свой вклад в сальдо первичных доходов добавляет сектор «Остальной мир». Счет перераспределения доходов показывает, как различные трансферты изменяют сальдо первичных доходов, перераспределяя доход в соответствии с текущей социально-экономической политикой государства.

В итоге получается располагаемый доход как максимальная сумма, которую можно было бы использовать, не изменяя своих прежних наличных денег и финансовых активов. В итоге получается располагаемый доход как максимальная сумма, которую можно было бы использовать, не изменяя своих прежних наличных денег и финансовых активов. Вторая группа счетов в счетах доходов счет использования располагаемого дохода счет перераспределения доходов в натуральной форме счет использования скорректированного располагаемого дохода) – это счета использования доходов, которые показывают, какая часть доходов, находящихся в распоряжении домашних хозяйств, органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, пошла на потребление и сбережения.

У остальных секторов располагаемый доход равен сбережению. Потребление в счете использования характеризуется с позиции тех, кто контролирует расходы на него. И этим оно отличается от фактического потребления. У остальных секторов располагаемый доход равен сбережению. Потребление в счете использования характеризуется с позиции тех, кто контролирует расходы на него. И этим оно отличается от фактического потребления. Поправка на перераспределение трансфертов в натуральном выражении позволяет выявить те расходы, которые производят секторы органов государственного управления и некоммерческих организаций в пользу индивидуальных домашних хозяйств. Эта поправка реализуется в счете перераспределения доходов в натуральной форме. Фактическое потребление, в том числе индивидуальное и коллективное, фиксируется в счете использования скорректированного располагаемого дохода.

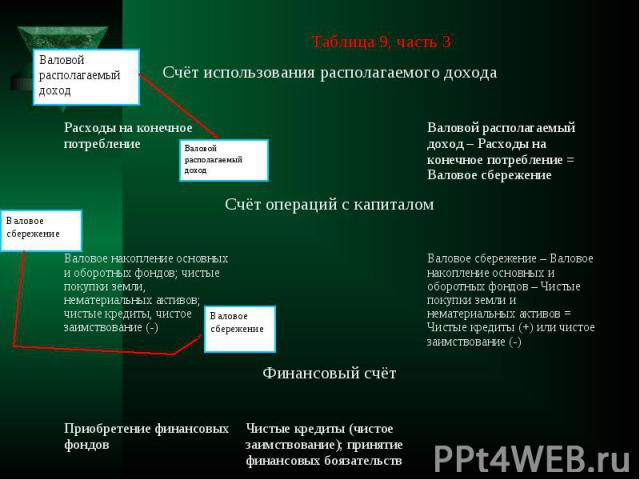

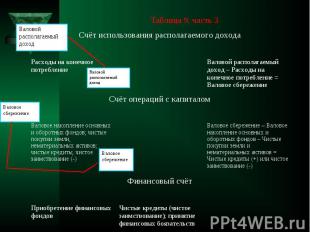

Далее рассмотрим счета накопления Далее рассмотрим счета накопления счет операций с капиталом финансовый счет балансы активов и пассивов Счет операций с капиталом предназначен для того, чтобы показать источники финансирования капитальных затрат и их использование на различные виды капитальных затрат. Основной источник финансирования – сбережения, которые переходят с предыдущего счета и для экономики в целом являются капиталовложениями. Они представляют собой валовое накопление основного капитала и изменение запасов материальных оборотных средств.

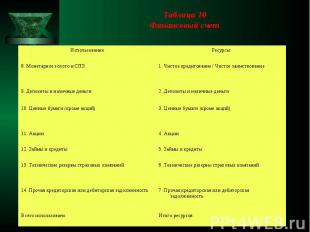

показывает, как на чистые кредиты или чистые долги вл")

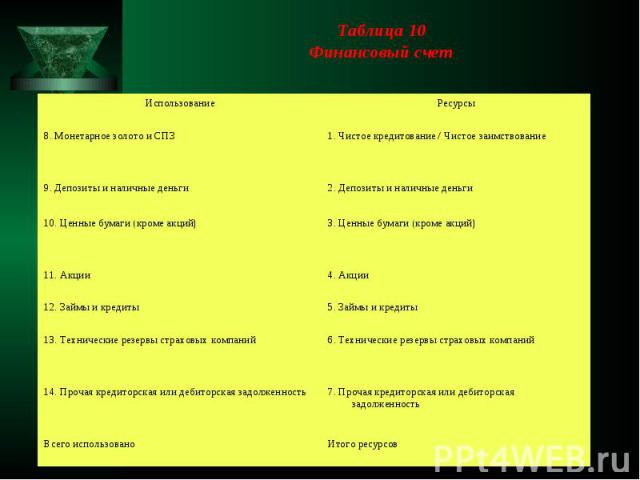

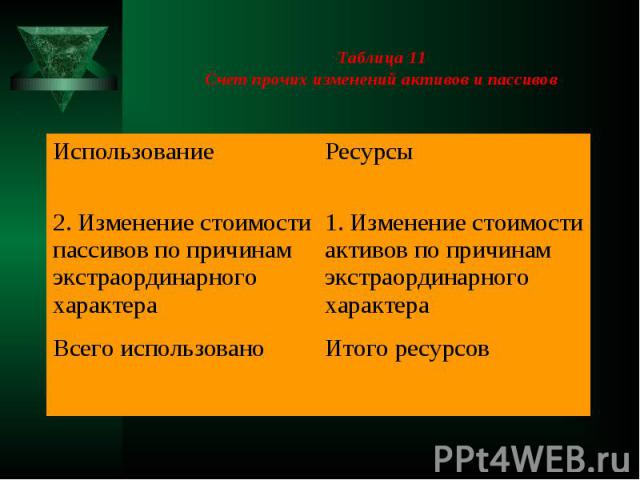

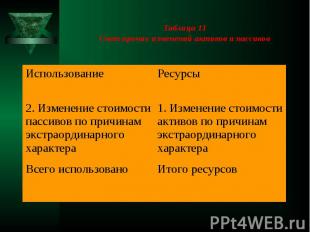

Финансовый счет (табл. 10) показывает, как на чистые кредиты или чистые долги влияют приобретение или ликвидация финансовых активов. В этом случае нет балансирующей статьи. Чистое приобретение финансовых активов должно быть равно чистому принятию финансовых обязательств. Финансовый счет (табл. 10) показывает, как на чистые кредиты или чистые долги влияют приобретение или ликвидация финансовых активов. В этом случае нет балансирующей статьи. Чистое приобретение финансовых активов должно быть равно чистому принятию финансовых обязательств. Счет прочих изменений активов и пассивов (табл. 11) предназначен для характеристики изменения стоимости активов и пассивов по причинам экстраординарного характера.

периода")

Таблица 12 Таблица 12 Баланс активов и пассивов на начало (конец) периода

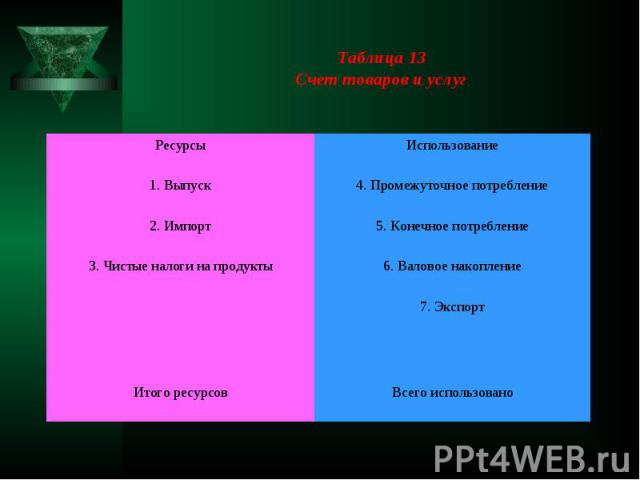

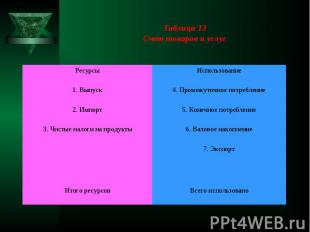

Помимо секторных счетов в СНС предусмотрены счета для отраслей экономики. Для каждой отрасли составляют только два счета Помимо секторных счетов в СНС предусмотрены счета для отраслей экономики. Для каждой отрасли составляют только два счета счет производства счет образования доходов (по аналогичной схеме). Группа счетов для наиболее важных экономических операций представлена счетом товаров и услуг и счетом сектора «Остальной мир». Своеобразной сводной таблицей является счет товаров и услуг (табл. 13), все статьи которого взяты из других счетов. Он характеризует общий объем ресурсов, складывающихся из валового выпуска продуктов и услуг и импорта, их использование на потребление (промежуточное и конечное), накопление основного и оборотного капитала, экспорт.

Одним из наиболее важных направлений экономического анализа на основе данных СНС является изучение темпов экономического роста и колебаний экономической конъюнктуры. Темпы экономического роста, анализируемые на основе данных о динамике объема ВВП в постоянных ценах, зависят от изменений экономического потенциала страны вследствие наращивания инвестиций. Колебания экономической конъюнктуры обычно рассматриваются как изменения объема ВВП в краткосрочной перспективе вследствие изменений уровня использования существующих основных фондов. Показатели темпов экономического роста используются для анализа общих тенденций экономического развития страны за тот или иной период и оценки эффективности проводимой экономической политики. Одним из наиболее важных направлений экономического анализа на основе данных СНС является изучение темпов экономического роста и колебаний экономической конъюнктуры. Темпы экономического роста, анализируемые на основе данных о динамике объема ВВП в постоянных ценах, зависят от изменений экономического потенциала страны вследствие наращивания инвестиций. Колебания экономической конъюнктуры обычно рассматриваются как изменения объема ВВП в краткосрочной перспективе вследствие изменений уровня использования существующих основных фондов. Показатели темпов экономического роста используются для анализа общих тенденций экономического развития страны за тот или иной период и оценки эффективности проводимой экономической политики.

Спасибо за внимание! Спасибо за внимание!