хотят реализовать вещественные, результативные и экономические (финансов…")

Чистый денежный поток (Net Cash Flow) Показатель NCF отражает излишек или дефицит финансовых средств, полученный по результатам основной (текущей), инвестиционной и финансовой деятельности")

- чистый приведенный эффект исходного (повторяющегося) проекта i - продолжительность этого проекта r - коэффициент дисконтирования в долях единицы n - число повторений исходного проекта")

Презентация на тему: Основы инвестиционного анализа

Инвестиционный анализ проводится при создании нового предприятия, при расширении производства, техническом перевооружении действующих предприятий и во всех других случаях, когда необходимы инвестиции.

- это новое, обособленное от предыдущей деятельности предприятие, где посредством соединения, комбинирования производственных ресурсов собственники (предприниматели, инвесторы) хотят реализовать вещественные, результативные и экономические (финансовые) цели. - это новое, обособленное от предыдущей деятельности предприятие, где посредством соединения, комбинирования производственных ресурсов собственники (предприниматели, инвесторы) хотят реализовать вещественные, результативные и экономические (финансовые) цели.

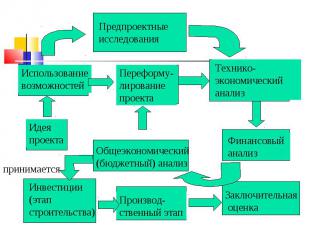

Успех реализации инвестиционного проекта связан с превышением поступлений финансовых ресурсов в проект над выплатами.

Чистый денежный поток (Net Cash Flow) Пока")

Чистый денежный поток (Net Cash Flow) Чистый денежный поток (Net Cash Flow) Показатель NCF отражает излишек или дефицит финансовых средств, полученный по результатам основной (текущей), инвестиционной и финансовой деятельности

Для привлекаемых партнеров инвестиционный проект - это экономически и технически обособленная от другой предпринимательской деятельности единица. Он должен быть спланирован так, чтобы погашение долгов и получение доходов на собственный капитал происходило только из денежных потоков проекта

- служит основанием для принятия решений как собственниками, авторами проекта, так и инвесторами-кредиторами. - служит основанием для принятия решений как собственниками, авторами проекта, так и инвесторами-кредиторами. Целью финансового анализа инвестиций является оценка эффективности инвестиционного проекта и предупреждение риска

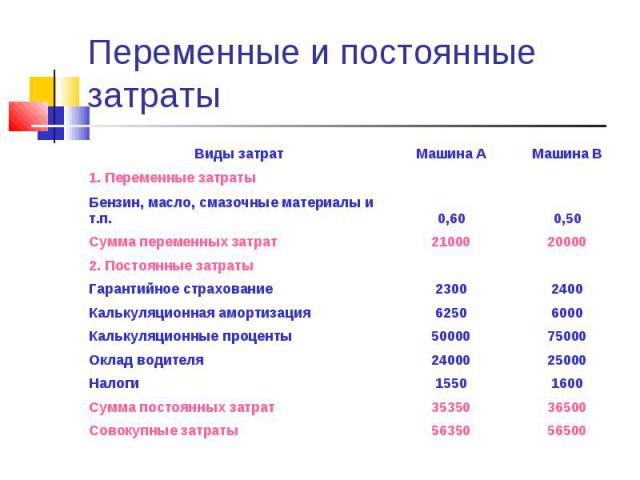

Текущие производственные затраты Текущие производственные затраты Сырье и основные материалы Зарплата производственных рабочих Страхование Содержание помещений и т.п.

Используют линейную амортизацию Используют линейную амортизацию

Зависят от средней величины инвестированного капитала и ставки процента. При линейной амортизации для расчета калькуляционных процентов используют Зависят от средней величины инвестированного капитала и ставки процента. При линейной амортизации для расчета калькуляционных процентов используют

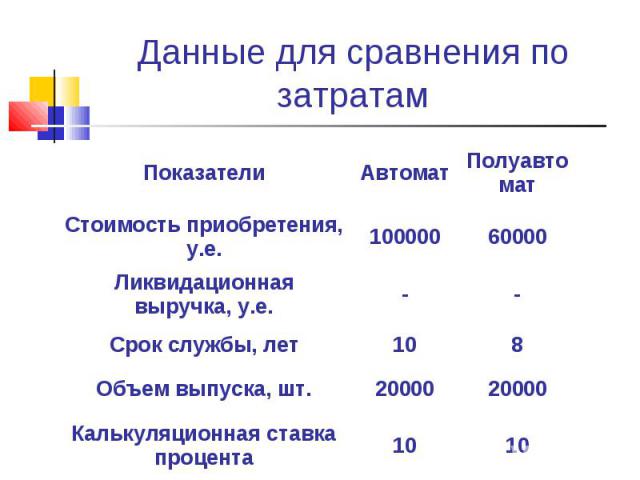

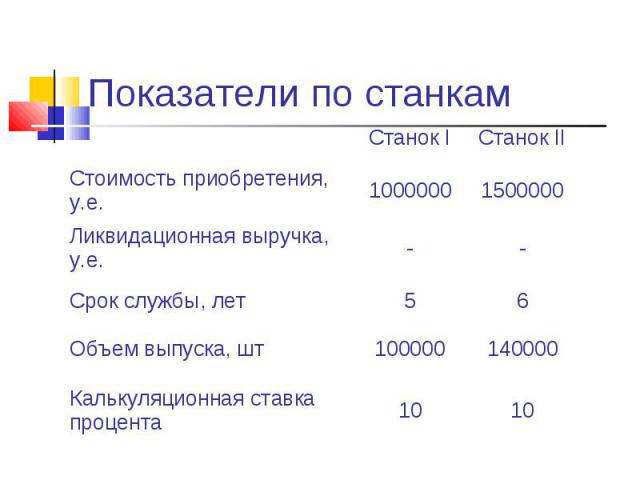

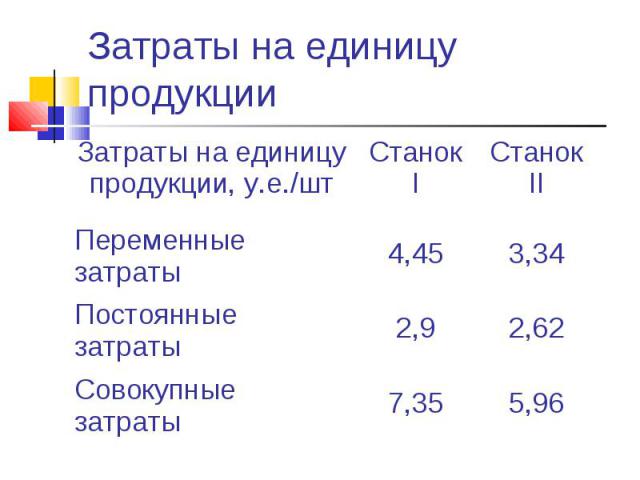

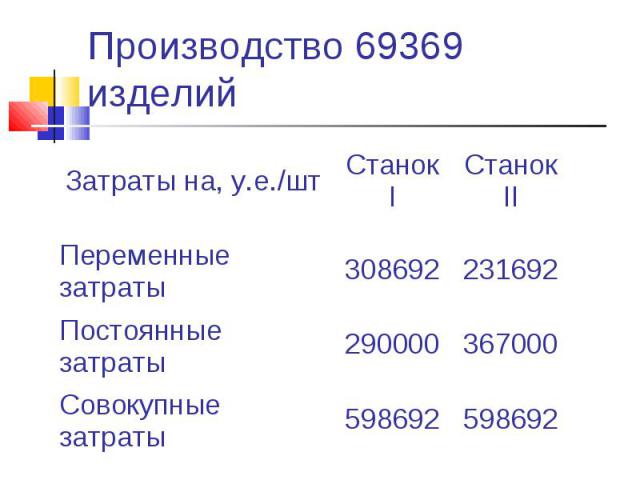

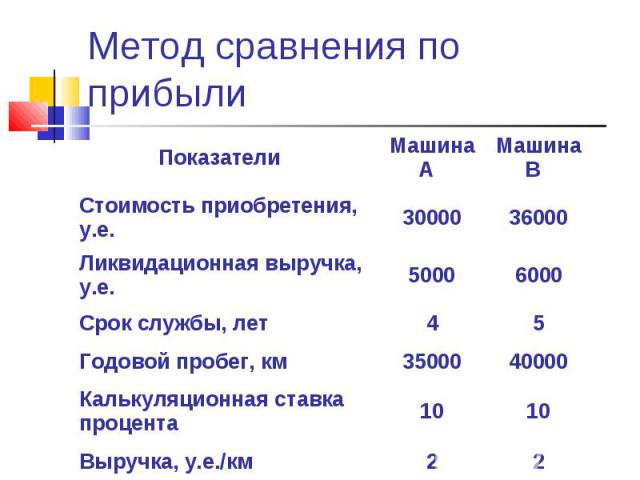

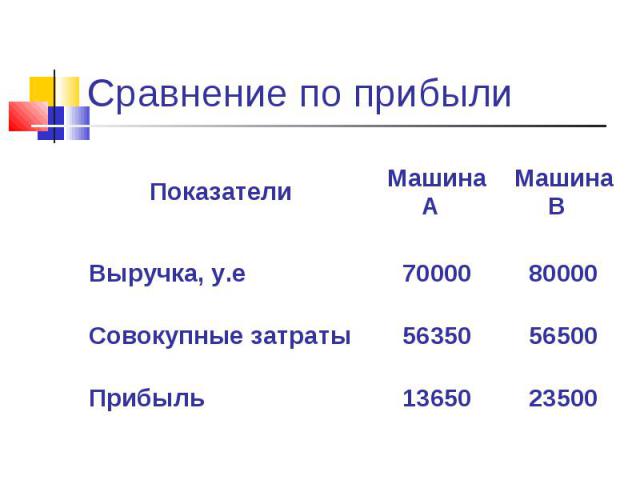

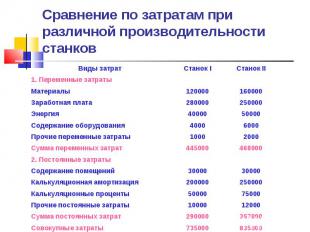

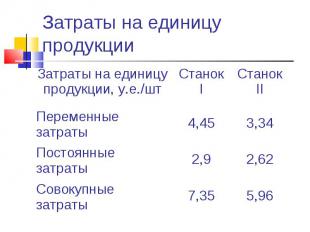

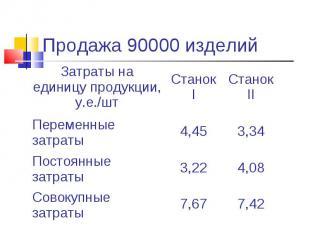

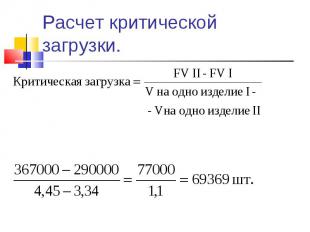

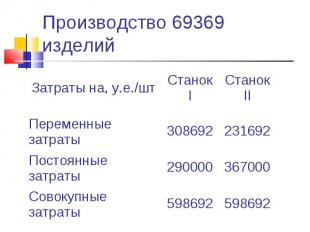

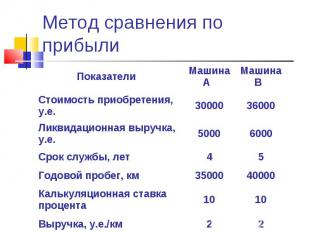

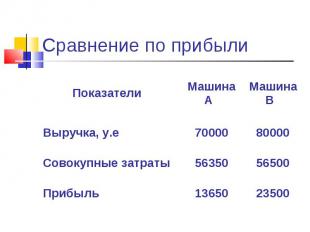

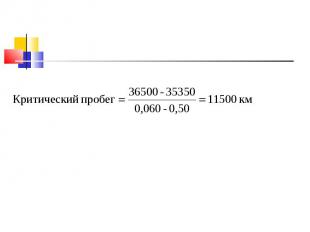

Если станки имеют одинаковую производительность, то станок-автомат экономит на издержках 12400 у.е., поэтому следует приобрести именно этот станок. Если станки имеют одинаковую производительность, то станок-автомат экономит на издержках 12400 у.е., поэтому следует приобрести именно этот станок. Если станки имеют разную производительность, следует произвести сравнение по затратам на одно изделие, которые в данном случае служат критерием выбора.

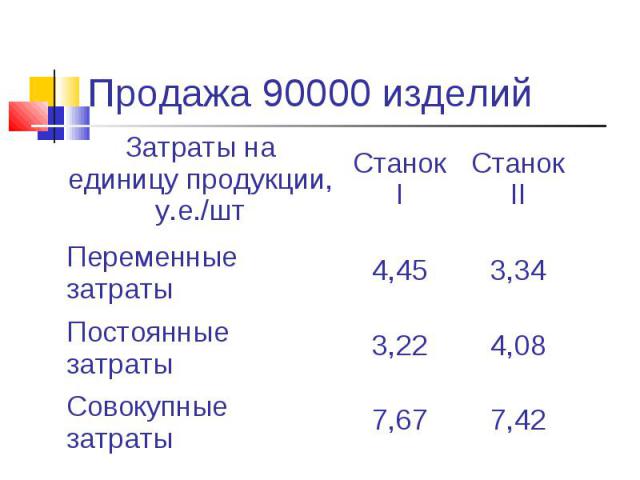

Полученные результаты верны только в том случае, когда на станке I произведено 100 000 изделий, а на станке II – 140 000, причем объем продаж равен объему производства. Полученные результаты верны только в том случае, когда на станке I произведено 100 000 изделий, а на станке II – 140 000, причем объем продаж равен объему производства. Если загрузка станков изменится, то изменятся и затраты на одно изделие.

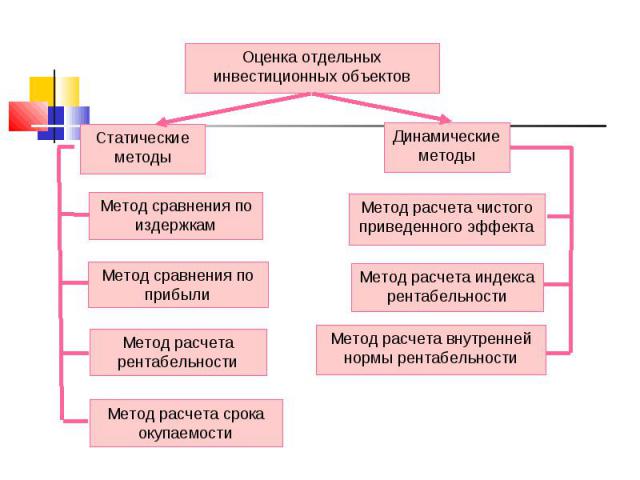

Pay back Pay back

Если прибыль распределена неравномерно, то срок окупаемости расчитывается прямым подсчетом числа лет, в течении которых инвестиции будут погашены кумулятивным доходом

BCR > ROA, инвестиция будет целесообразна

NPV > 0, проект прибыльный NPV < 0, проект убыточный NPV = 0, проект ни прибыльный, ни убыточный

PI >1, проект прибыльный PI < 1, проект убыточный PI =1, проект ни прибыльный, ни убыточный

IRR = r, при котором NPV = 0 IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом

1. Найти наименьшее общее кратное сроков действия проектов z = НОК 1. Найти наименьшее общее кратное сроков действия проектов z = НОК 2. Рассматривая каждый из проектов как повторяющийся, проанализировать NPV проектов, реализуемых необходимое число раз в течение периода z 3. Выбрать тот проект из исходных, для которого суммарный NPV повторяющегося потока имеет наибольшее значение

- чистый приведенный эффект исходного (повторяющегося) проекта i - продол")

NPV(i) - чистый приведенный эффект исходного (повторяющегося) проекта i - продолжительность этого проекта r - коэффициент дисконтирования в долях единицы n - число повторений исходного проекта

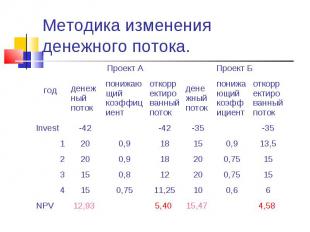

Проект А: -100; 50; 70; Проект А: -100; 50; 70; Проект Б: -100; 30; 40; 60. = 3,3; = 5,4 НОК = 6

проект Б является предпочтительным, так как суммарный NPV в случае двукратной реализации проекта Б больше

Рассмотренную методику можно упростить Рассмотренную методику можно упростить

Корректировка коэффициента дисконтирования на индекс инфляции Корректировка коэффициента дисконтирования на индекс инфляции

Имитационная модель оценки риска. Имитационная модель оценки риска. По каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический По каждому из вариантов расчитывают NPV Для каждого проекта расчитывается размах вариации

Из двух сравниваемых проектов тот считается наиболее рисковым, у которого размах вариации NPV больше