, открытая, связанная с внешней средой информационная система наблюдений, количественного и качественного измерения и отражения социально-эконом…")

Внутренние потребители – потребители, ориентирующиеся на информацию управле…")

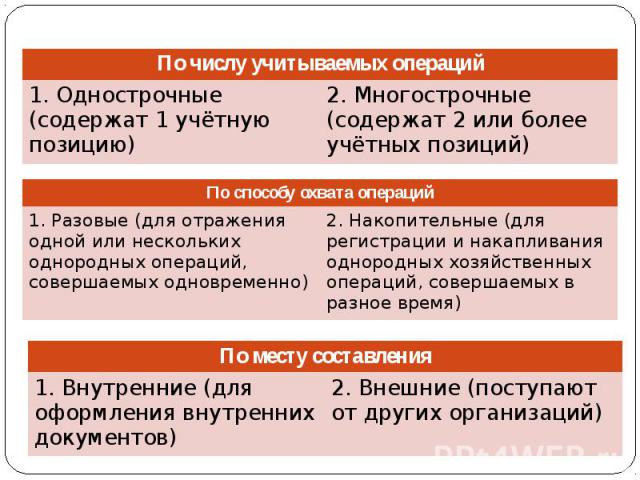

. По счёту (штуки) По весу (кг, тонны) По об…")

– применяется для обобщения объектов в …")

и их результаты; объекты, её обеспечивающие - хозяйственные средства (материал…")

полит…")

Первый уровень - законодательный(содержат принципы и нормы, исходя из которых строится содержание нормативных актов д…")

Другие ФЗ, содержащие отдельные положения, регулирующие БУ (ФЗ Об акционерных обществах, Об обществах с ограниченн…")

Второй уровень - нормативный (устанавливает принципы и правила формиров…")

Подготавливаются и утверждаются федеральными органами, министерствами и ведомствами (на …")

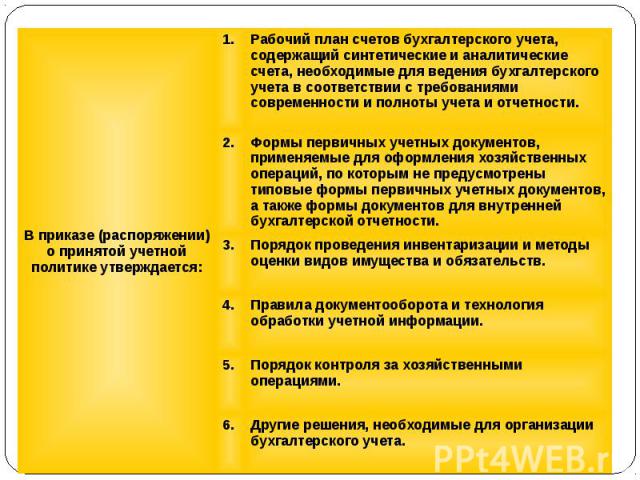

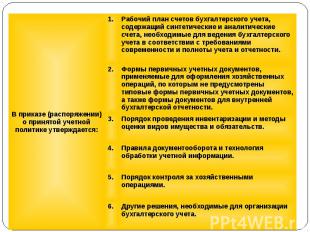

Четвёртый уровень документов (формируют учётную политику конкретного предприятия) положения и инструкции (Положение об учётной политике) Утверждаются: руководителем. Ф…")

организации Имущество по источникам формирования. Хозяйственные операции, производимые в результате финансово-хозяйственной деятельности и вызывающие изменения в имуществе и источ…")

С…")

факта совершения хозяйственной операции, придающий ей юридическую силу. Документация – способ первичного отражения (регистрации) хозяйственной операции в специальных док…")

Реквизиты: наименование предприятия, наименование и № документа, дата, краткое содержание хозяйств…")

: согласуется подписями лиц, участвующих в данной операции, и проставляется дата исправления. Исправление ошибок в первичных документах допускается (кроме …")

3. Бухгалтерская отчётность (в сгруппированном виде) Подлежат хранению в течение сроков, устанавливаемых в соот…")

. Правая сторона – пассив (отражает …")

. Хозяйственная деятельность – процесс динамический. Отражение динамики хозяйственной деятельности проводится на счетах бух…")

всегда состоит из 2 слов (счетов) и суммы (денежного выражения) в рублях. Это и есть – двойная запись (см. с…")

, а уменьшение по Кредиту (К). У активных счетов остаток может быть только по дебету.")

, а уменьшение по Дебету (Д). У Пассивных счетов остаток может быть только по Кредиту.")

и аналитические счета (счета 3-го порядка) Для детализации объектов используют субсчета (счета 2-го порядка) и аналитические счета (счета 3-го порядка)")

и поэтому должна записываться дважды – в дебет одного счёта и в кредит другого. Причём записи на счетах производятся таким образом, что …")

содержит данная хозяйственная операция. То есть необходимо определить сущность изменений в средствах предприятия в результате совершен…")

При отражении операций по забалансовым счетам правило двойной записи не применяется. Поэтому проводки имеют следующий вид (условны пример): Дебет 001 – 150 000руб. – получено в аренду имущество, оценён…")

Счёт 51 «Расчётный счёт» (активный) По дебету записываем 50 счет по кредиту 51. Д К Сумма 50 51 10000")

Презентация на тему: Общая характеристика учета

Общая характеристика учёта

Цель занятия Сформировать знания об основных понятиях и методах ведения учёта в фармацевтической организации

Вопросы занятия Хозяйственный учёт, понятие, цель и задачи. Пользователи учётной информации Виды хозяйственного учёта Учётные измерители Объекты учёта Документация хозяйственной деятельности Бухгалтерский учёт, понятие, задачи Метод и основные элементы метода бухгалтерского учёта Оценка и калькуляция Бухгалтерский баланс, понятие, структура Счета бухгалтерского учета Метод двойной записи Формирование учётной политики

1. Хозяйственный учёт, понятие, цель и задачи Хозяйственный учёт – динамическая (изменяющаяся во времени), открытая, связанная с внешней средой информационная система наблюдений, количественного и качественного измерения и отражения социально-экономических и хозяйственных процессов в учётных показателях для управления общественным производством.

1. Хозяйственный учёт, понятие, цель и задачи Методическое руководство учётом и отчётностью возложено на Министерство финансов РФ и Федеральную службу государственной статистики. Основная цель учёта – сбор, количественное и качественное измерение и обработка учётной информации для разработки планов и программ, обоснования управленческих решений.

1. Хозяйственный учёт, понятие, цель и задачи Основные задачи учёта: обеспечение контроля за движением и наличием имущества, использованием трудовых и финансовых ресурсов в соответствии с утверждёнными нормативами и сметами; своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявления и мобилизация внутрихозяйственных ресурсов; формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия для использования различными пользователями (поставщиками, кредиторами, налоговыми, финансовыми и банковскими органами и др.); разработка учётной политики предприятия на основе утверждённой методологии учёта, тесной взаимосвязи всех видов учёта.

2. Пользователи учётной информации Внешние потребители- потребители, нуждающиеся в информации финансового характера (кредиторы, инвесторы, налоговые органы, аудиторы и т.д.) Внутренние потребители – потребители, ориентирующиеся на информацию управленческого характера (лица, принимающие решение - руководитель, учредители, собственники и др.)

3. Виды хозяйственного учёта Два подхода к классификации: 1. По характеру потребителей учётной информации: финансовый, управленческий . 2. По технологии сбора, регистрации и обобщения информации оперативный, статистический, налоговый, бухгалтерский

3. Виды хозяйственного учёта Финансовый учёт – обеспечивает внешних потребителей учётной информацией финансового характера и связан с результатами деятельности предприятия. Управленческий учёт – предназначен для сбора внутренней учётной информации, которая используется внутри организации для принятия управленческих решений. Это система определения, сбора, измерения, а также анализа и передачи управленцам информации, которая необходима для планирования коммерческой деятельности, организации, её контроля и управления различными объектами. Данный вид учёта вести необязательно. Требование о его использовании исходит от администрации организации. При этом посторонние органы не влияют на систему учёта.

3. Виды хозяйственного учёта Оперативный учёт – система наблюдения, регистрации и получения количественных данных об отдельных операциях, явлениях, процессах в целях контроля и управления ими в каждой конкретной организации. Ведётся на местах производства работ (отдел, рабочее место) и поэтому его сведения ограничиваются рамками предприятия. Данные оперативного учёта используются для текущего повседневного руководства и управления предприятием. Статистический учёт – наблюдение, регистрация и обработка данных о массовых явлениях и процессах хозяйственной деятельности для получения обобщающих показателей, выявления закономерностей. Для него характерны приблизительные вычисления, сравнительные величины и рассмотрение явлений в динамики.

3. Виды хозяйственного учёта Налоговый учёт – система обобщения информации для определения налоговой базы и суммы налогов на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом. Бухгалтерский учёт – формирование документированной систематизированной информации об объектах, предусмотренных ФЗ от 06.11.2011 № 402-ФЗ «О бухгалтерском учёте», в соответствии с требованиями, установленными законом, и составление на его основе бухгалтерской (финансовой) отчётности.

4. Учётные измерители Натуральные измерители – нужны для получения в количественном выражении информации об объектах учёта (контроль объёма процессов заготовки материалов, производства и продажи продукции). По счёту (штуки) По весу (кг, тонны) По объёму (кубические метры, литры) По длине (метры, гектары) По площади (квадратные метры) Используются при учёте и контроле: Материалов Товаров Основных средств

4. Учётные измерители Трудовые измерители – используются для учёта количества затраченного рабочего времени. Человеко-дни Человеко-часы Сочетают при применении с натуральными. Денежный (стоимостной измеритель) – применяется для обобщения объектов в учёте в единой оценке – в денежном выражении. В бухгалтерском учёте используется вместе с натуральными и трудовыми измерителями, являясь универсальным.

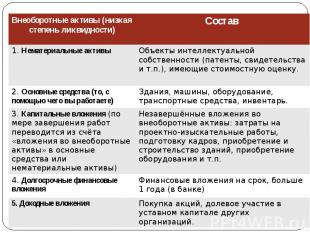

5. Объекты учёта Объектом учёта является деятельность предприятия, включающая: объекты, составляющие её - хозяйственные процессы (изготовление, производство, реализация ) и их результаты; объекты, её обеспечивающие - хозяйственные средства (материальные и нематериальные ресурсы, которыми предприятие владеет определённый период времени).

6. Документация хозяйственной деятельности В соответствии с ФЗ от 06.11.2011 №402-ФЗ «О бухгалтерском учёте» предъявляются следующие требования к первичным учётным документам: 1. Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат его деятельности и (или) движение денежных средств.

6. Документация хозяйственной деятельности 2. Обязательными реквизитами первичного учётного документа являются: наименование документа дата составления документа наименование организации, составившей документ Содержание факта хозяйственной жизни величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения наименование должности лица, совершившего сделку, операцию и ответственного за правильность её оформления, либо наименование должности лица, ответственного за правильность оформления совершившегося события подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

6. Документация хозяйственной деятельности 3. Первичный учётный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания. 4. Формы первичных учётных документов утверждает руководитель организации по предоставлению должностного лица, на которое возложено ведение бухгалтерского учёта. 5. Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. Документация хозяйственной деятельности 6. В случае, если законодательством РФ или договором предусмотрено представление первичного учётного документа другому лицу или в государственный орган на бумажном носителе, организация обязана по требованию другого лица или государственного органа за свой счёт изготавливать на бумажном носителе копии первичного учётного документа, составленного в виде электронного документа.

6. Документация хозяйственной деятельности 7. В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами организации государственного регулирования бухгалтерского учёта. Исправление в первичном учётном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц. 8. В случае, если в соответствии с законодательством РФ первичные учётные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов включаются в документы бухгалтерского учёта.

6. Документация хозяйственной деятельности Первичные учётные документы, регистры и отчётность подлежат хранению в организации в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года. Приказ МЗ СССР от 08.01.1988 №14 «Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учёта для хозрасчётных аптечных учреждений» – рекомендательный характер. Методические рекомендации для практических и научных работников от 14.05.1998 №98/124 «О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории РФ».

Этапы учётного процесса

7. Бухгалтерский учёт, понятие, задачи Бухгалтерский учёт в РФ – конституционная гарантия единства экономического пространства, единого рынка. БУ – это инструмент финансового регулирования и проведения единой финансовой (в том числе налоговой) политики, обеспечивающий реализацию конституционного права на информацию в сфере предпринимательской деятельности.

Пункт «р» ст. 71 Конституции РФ

Нормативная документация

Первый уровень - законодательный(содержат принципы и нормы, исходя из которых строится содержание нормативных актов других уровней) Первый уровень - законодательный(содержат принципы и нормы, исходя из которых строится содержание нормативных актов других уровней) Определяет: сущность БУ, его задачи, основные понятия, используемые в учёте, порядок регулирования, организации и ведения БУ и предоставления бухгалтерской отчётности

Другие ФЗ, содержащие отдельные положения, регулирующие БУ (ФЗ Об акционерных обществах, Об обществах с ограниченной ответственностью) Другие ФЗ, содержащие отдельные положения, регулирующие БУ (ФЗ Об акционерных обществах, Об обществах с ограниченной ответственностью) Указы Президента РФ ГК РФ. Части I-IV. Постановления Правительства РФ

Второй уровень - нормативный (устанавливает принципы и правила формирования полной и достоверной информации применительно к конкретным объектам БУ, разрабатываемого Минфином РФ) Второй уровень - нормативный (устанавливает принципы и правила формирования полной и достоверной информации применительно к конкретным объектам БУ, разрабатываемого Минфином РФ) Приказ Министерства финансов РФ №34н от 29.07.1998 Положение по ведению БУ и бухгалтерской отчётности в РФ Приказ Министерства финансов РФ №94н от 31.10.2000 План счетов БУ финансово-хозяйственной деятельности организации и инструкция по его применению. Приказ Министерства финансов РФ №66н от 02.07.2010 О формах бухгалтерской отчётности организации

Третий уровень - методический Третий уровень - методический Инструкции Рекомендации Методические указания Разъяснения по ПБУ (положения по бухгалтерскому учёту) Подготавливаются и утверждаются федеральными органами, министерствами и ведомствами (на основании и для развития документов 1-го и 2-го уровней). Носят характер: рекомендательный, разъяснительный, уточняющий.

Четвёртый уровень документов (формируют учётную политику конкретного предприятия) Четвёртый уровень документов (формируют учётную политику конкретного предприятия) положения и инструкции (Положение об учётной политике) Утверждаются: руководителем. Формируются: бухгалтерскими, финансовыми экономическими службами. Содержат выбранные организацией: способы бухгалтерского учёта (в соответствии с документами 1-го и 2-го уровней), способы бухгалтерского учёта, описания которых нет в документах вышестоящих уровней, особенности применения выбранных организацией способов БУ в соответствии со спецификой хозяйствования,

7. Бухгалтерский учёт, понятие, задачи Задачи БУ: Формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой: внутренним пользователям (руководителям, учредителям, участникам и собственникам организации), внешним пользователям (инвесторам, кредиторам) Обеспечение информацией пользователей для контроля за соблюдением законодательства РФ , целесообразностью хозяйственных операций, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами. Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Предмет БУ Финансово – хозяйственная деятельность предприятия.

организаци")

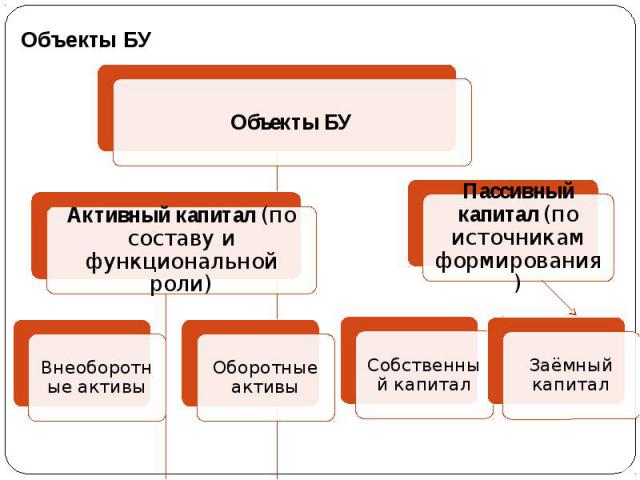

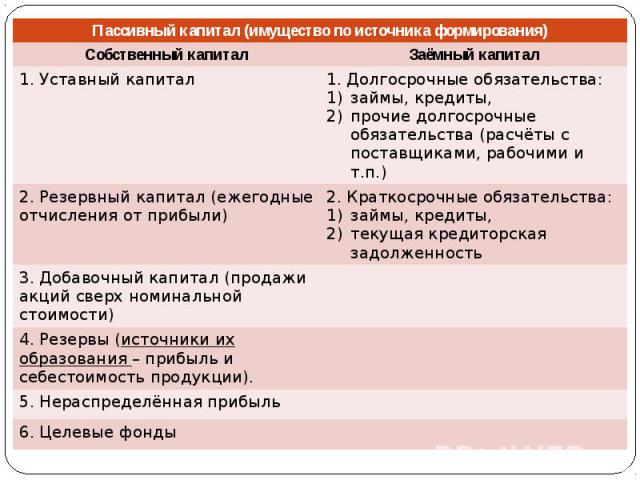

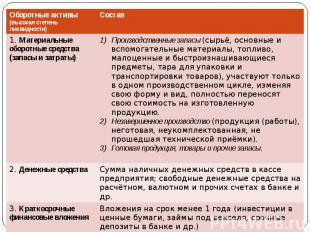

Объекты БУ Имущество по составу и размещению (хозяйственные средства) организации Имущество по источникам формирования. Хозяйственные операции, производимые в результате финансово-хозяйственной деятельности и вызывающие изменения в имуществе и источниках их образования.

Активы – это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли. Активы – это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в качестве источника прибыли. Активы (А) должны обладать двумя свойствами: Находиться во владении предприятия Иметь денежное выражение

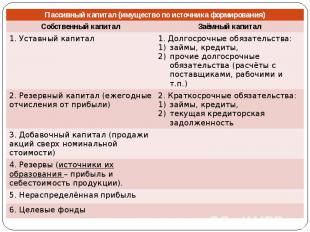

Пассивы предприятия – это источники возникновения для его активов. Пассивы предприятия – это источники возникновения для его активов. Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись долги. 3 вида пассивов: Собственный капитал Прибыль (ту, которую планируем) Задолженность и обязательства (кредиты и прочие долги) – заёмный капитал

8. Метод и основные элементы метода БУ Метод БУ – совокупность способов и приёмов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия. Зависит от: изучаемого предмета учёта, поставленных перед учётом задач, требований, предъявляемых к учёту, объектов, подвергаемых учёту.

8. Метод и основные элементы метода БУ Метод БУ включает 4 способа учёта хозяйственной деятельности, состоящих из отдельных приёмов – элементы метода бухгалтерского учёта: Способ первичного наблюдения объектов учёта (документация и инвентаризация) Способ стоимостного измерения объектов учёта (оценка и калькуляция) Способ текущей группировки данных об объектах учёта (система счетов БУ, двойная запись, учётные регистры) Способ итогового обобщения и представления данных (баланс и другая бухгалтерская отчётность)

")

Документация Бухгалтерский документ – письменное свидетельство (доказательство) факта совершения хозяйственной операции, придающий ей юридическую силу. Документация – способ первичного отражения (регистрации) хозяйственной операции в специальных документах учёта, являющихся основанием для бухгалтерской записи.

Классификация бухгалтерских документов

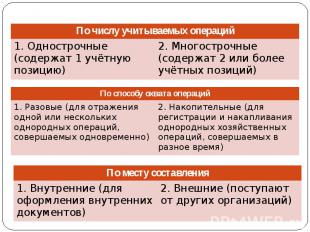

По степени обобщения учётной информации По степени обобщения учётной информации 1. Первичные (составляются в момент совершения хозяйственной операции) Реквизиты: наименование предприятия, наименование и № документа, дата, краткое содержание хозяйственной операции, её количественное и денежное выражение, подписи ответственных лиц. 2. Сводные (для обобщения учётной информации из первичных документов)

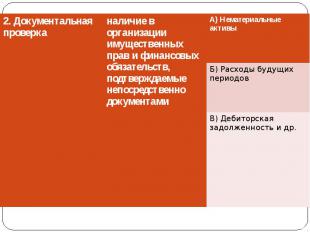

Правила проверки первичных документов

Исправление ошибок в первичных документах допускается (кроме кассовых и банковских документов): согласуется подписями лиц, участвующих в данной операции, и проставляется дата исправления. Исправление ошибок в первичных документах допускается (кроме кассовых и банковских документов): согласуется подписями лиц, участвующих в данной операции, и проставляется дата исправления. Зачёркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать зачеркнутое Надписывается над зачёркнутым исправленных текст или сумма На полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ, либо подтверждается подписью лица, производившего исправление, а также проставляется дата исправления.

Порядок хранения бухгалтерских документов 1. Принятые к учёту первичные документы 2. Учётные регистры (накапливаются и систематизируются) 3. Бухгалтерская отчётность (в сгруппированном виде) Подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации архивного дела, но не менее 5 лет.

Для упорядочения количества издаваемых и получаемых документов рекомендуется ввести номенклатуру дел. Для упорядочения количества издаваемых и получаемых документов рекомендуется ввести номенклатуру дел.

В случае прекращения деятельности организации документы, связанные с начислением заработной платы работникам, подлежат сдаче в государственные архивы. В случае прекращения деятельности организации документы, связанные с начислением заработной платы работникам, подлежат сдаче в государственные архивы. При потере или гибели первичных документов руководитель организации создаёт приказом комиссию по расследованию пропажи/гибели (если необходимо, приглашаются следственные органы). По результатам комиссии пишется акт с приложением списка утраченных документов.

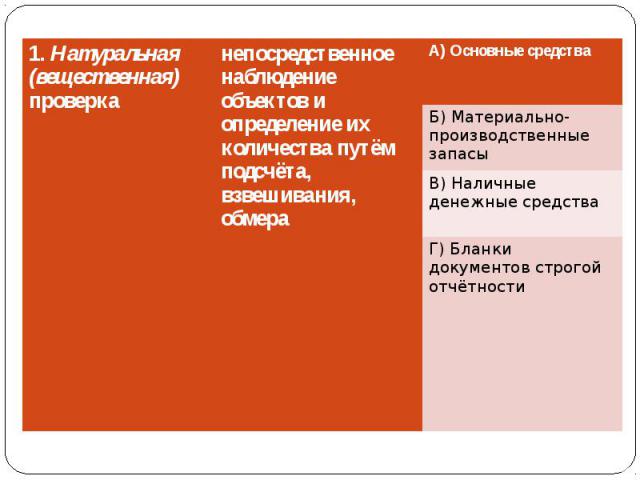

Инвентаризация Инвентаризация – периодическая проверка наличия числящихся на балансе предприятия ценностей, их сохранности, правильности хранения.

Проведение инвентаризации обязательно: Проведение инвентаризации обязательно: при передачи имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия; при составлении годовой бухгалтерской отчётности; при выявлении фактов хищения, злоупотребления или порчи имущества; при смене материально-ответственных лиц; при ликвидации и реорганизации предприятия; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; в других случаях, предусмотренных законодательством РФ.

9. Оценка и калькуляция Оценка – это придание объекту учёта денежной стоимости. Организация осуществляет оценку имущества, обязательств и хозяйственных операций в валюте, действующей на территории РФ – в рублях. Калькуляция - определение денежной стоимости имущества, обязательств и хозяйственных операций путём суммирования затрат.

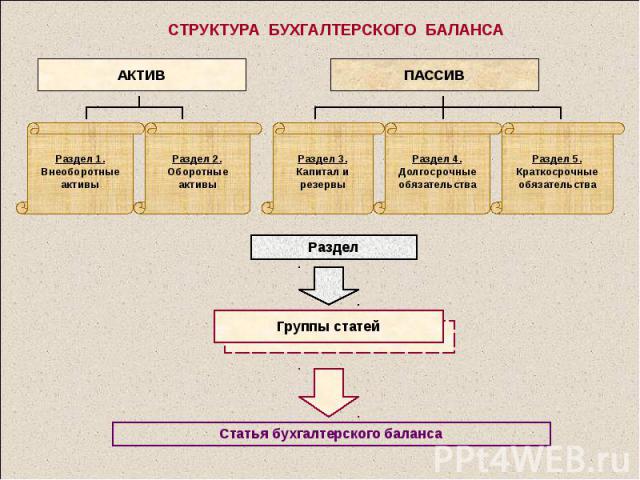

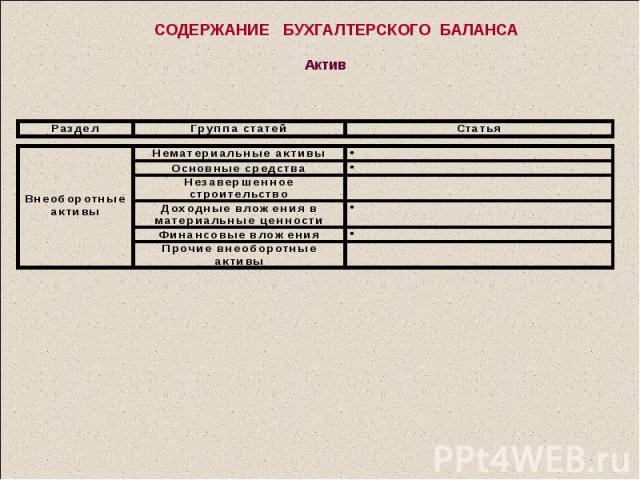

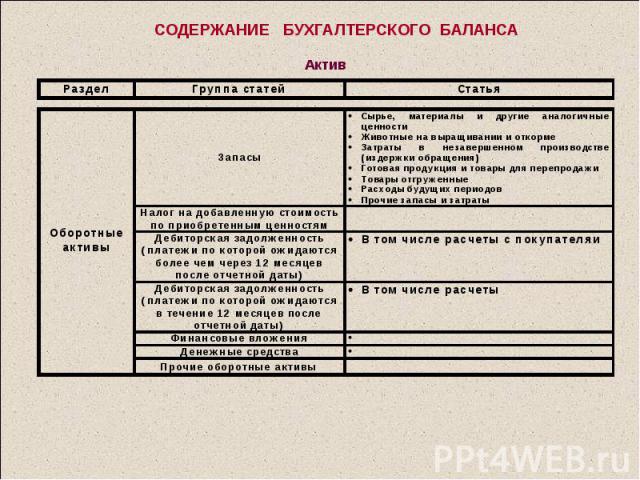

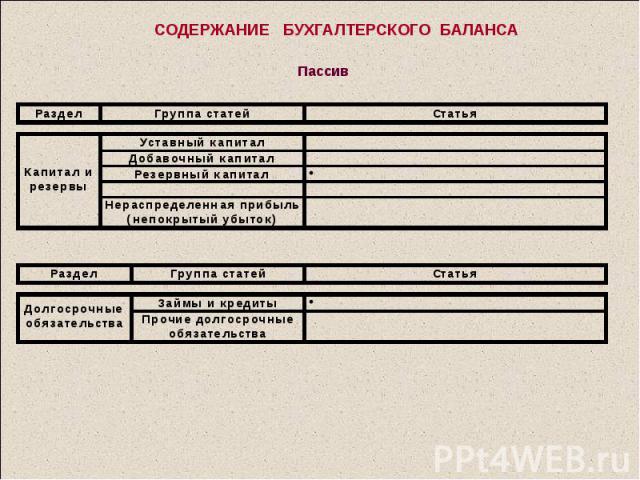

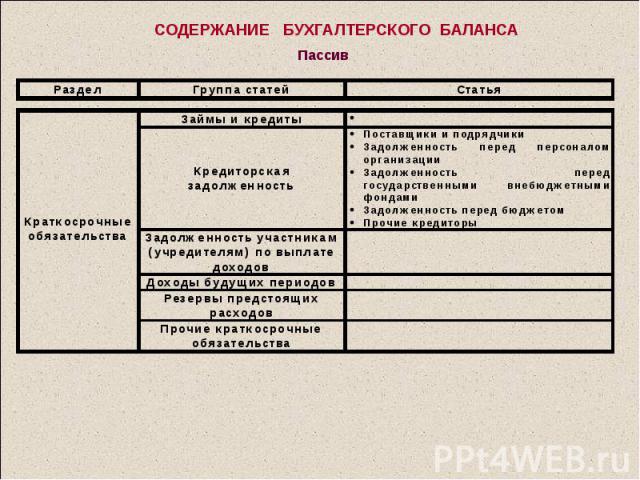

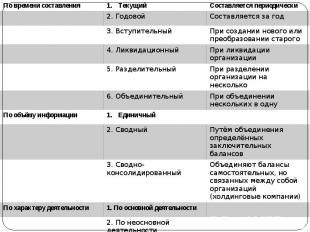

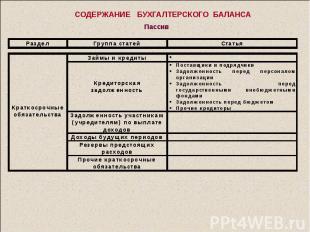

10. Бухгалтерский баланс, понятие, структура Элементом БУ, характеризующим ф.-х. деятельность предприятия, состояния его средств и их источников, является баланс. Бухгалтерский баланс – это приём группировки и обобщённого отражения размещения хозяйственных средств и источников их образования в денежной оценке на определённую дату. Это система показателей, характеризующих финансово-хозяйственную деятельность предприятия. Баланс – отчётная форма (показывает размер имущества и финансовое состояние объекта)

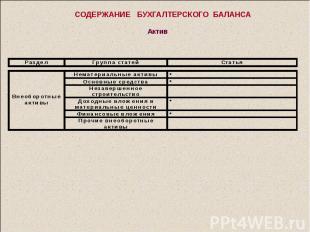

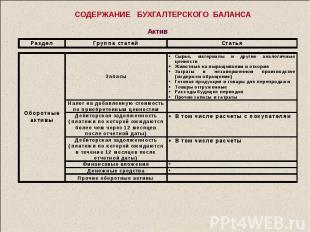

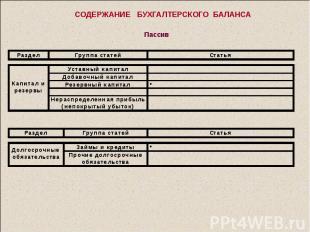

10. Бухгалтерский баланс, понятие, структура В графическом виде баланс представляет собой двустороннюю таблицу. Левая сторона - актив (содержит информацию о размещении хозяйственных средств предприятия по составу). Правая сторона – пассив (отражает источники образования хозяйственных средств). Равенство итогов (валюты баланса) – главная особенность баланса. Каждая из сторон баланса содержит определённую систему показателей, называемых статьями баланса. Статьи объединены в разделы, имеющие цифровое обозначение и экономическое содержание.

10. Бухгалтерский баланс, понятие, структура Баланс – это снимок состояния хозяйственных средств на определенный момент (дату). Хозяйственная деятельность – процесс динамический. Отражение динамики хозяйственной деятельности проводится на счетах бухгалтерского учета. Предназначены для группировки и текущего учёта однородных хозяйственных операций, являются способом вторичной регистрации средств и операций с ними.

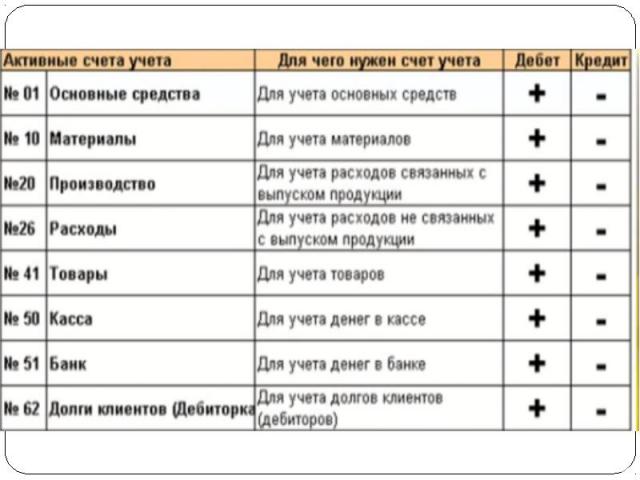

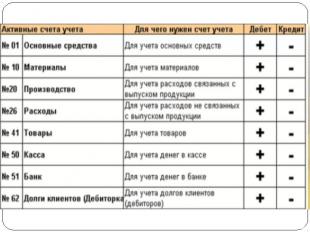

11. Счета БУ, план счетов Счёт – способ группировки, учитывающий наличие и движение хозяйственных средств, изменения источников и хозяйственных процессов по видам и элементам. Каждому объекту учёта соответствует свой счёт, который имеет двузначный цифровой код. Например, счет 50 «Касса». Государственное регулирование хозяйственной деятельности требует единообразия объектов учёта на всех предприятия, что достигается использованием плана счетов. План счетов – это систематизированный перечень счетов, применяемых в учёте. Их номера, названия и способы ведения. План счетов утверждается Министерством финансов РФ.

Словами бухгалтерского языка являются счета. Словами бухгалтерского языка являются счета. Проводки – его предложения. Предложение (проводка) всегда состоит из 2 слов (счетов) и суммы (денежного выражения) в рублях. Это и есть – двойная запись (см. слайд ниже).

Отражение операций на счетах ведется в денежном измерителе. Отражение операций на счетах ведется в денежном измерителе. Актив на бухгалтерском языке называется Дебет, а пассив – Кредит. Графически счет представляет собой двустороннюю таблицу – «самолётик» Открыть счёт – это значит дать ему название и на соответствующей стороне записать начальное состояние учитываемого объекта, которое называется сальдо начальное (saldo – расчет, расплата, остаток)

Остатки, увеличение или уменьшение учитываемых объектов отражаются на разных сторонах счёта в зависимости от того, что учитывается на счёте – средства или источники. Остатки, увеличение или уменьшение учитываемых объектов отражаются на разных сторонах счёта в зависимости от того, что учитывается на счёте – средства или источники. Суммы всех записей, сделанных за период (месяц) по дебету и по кредиту счёта, называются соответственно дебетовым и кредитовым оборотами. Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток по счёту и называется сальдо конечное.

Приказ Минфина РФ №94н от 31.10.2000 Предполагает наличие 61 синтетического счёта, объединённого в 8 разделов. Но! На практике организации исключают счета, не применяемые в данной отрасли, и обычно задействуют не более 20-30 счетов, то есть работают по сокращённому плану счетов.

Активные и пассивные счета

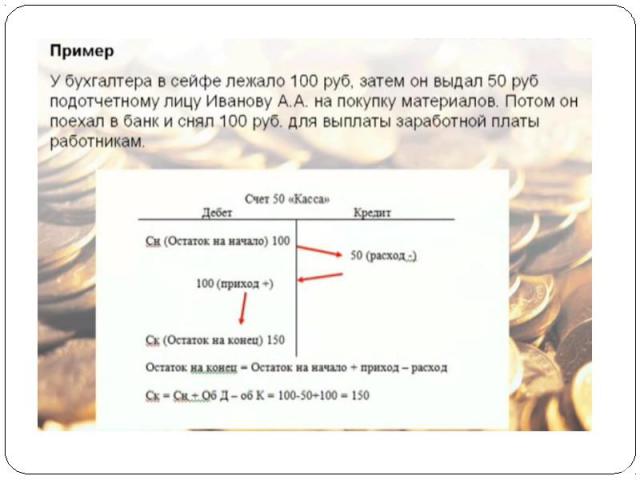

Структура активного счёта Правило: если счёт Активный, то увеличение по нему записывается по Дебету (Д), а уменьшение по Кредиту (К). У активных счетов остаток может быть только по дебету.

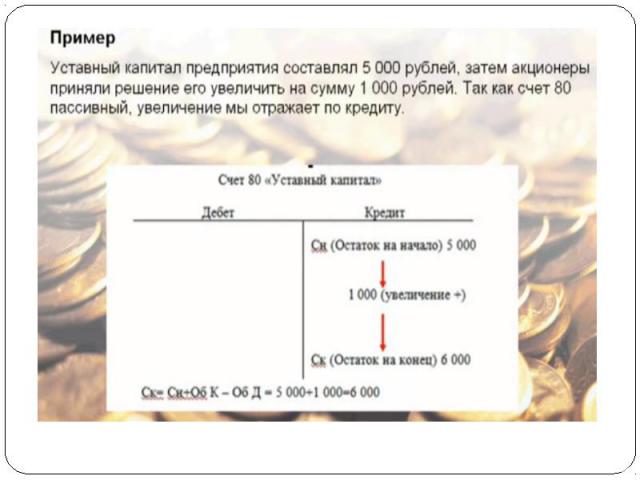

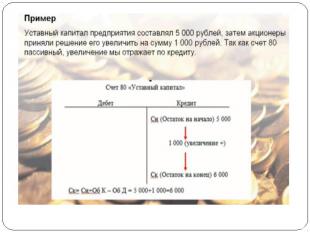

Структура пассивного счета Правило: если счет Пассивный, то увеличение по нему записывается по кредиту (К), а уменьшение по Дебету (Д). У Пассивных счетов остаток может быть только по Кредиту.

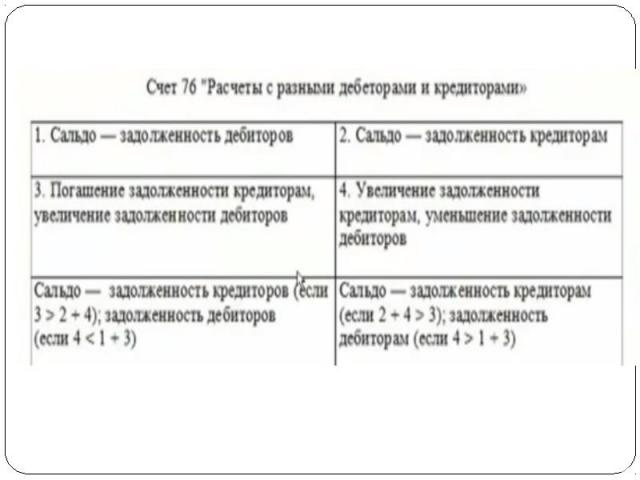

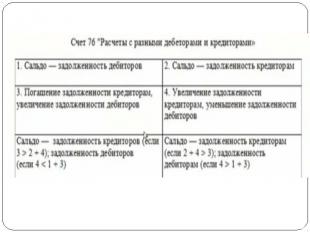

Активно-пассивные расчётные счета Активно-пассивные расчётные счета на них могут быть учтены как виды хозяйственных средств, так и источники их образования: Счета по расчётам организации с бюджетом Расчёты с поставщиками Расчёты с подотчётными лицами и т.п. 60,62,68,69,70,71,75,76 В процессе расчётов эти лица могут выступать как в роли кредиторов, так и в роли её должников.

Структура активно-пассивного счёта Правило: у активно-пассивных счетов остаток может быть как по Дебету, так и по Кредиту.

и аналитически")

Для детализации объектов используют субсчета (счета 2-го порядка) и аналитические счета (счета 3-го порядка) Для детализации объектов используют субсчета (счета 2-го порядка) и аналитические счета (счета 3-го порядка)

12. Метод двойной записи Двойная запись – всякая хозяйственная операция затрагивает 2 счёта (две статьи баланса) и поэтому должна записываться дважды – в дебет одного счёта и в кредит другого. Причём записи на счетах производятся таким образом, что дебет одного счёта может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счёта – с дебетом одного или нескольких счетов в одинаковых суммах. Взаимосвязь счетов БУ называется корреспонденцией счетов, а счета – корреспондирующимися. Процедура отражения на счетах суммы произведённой операции называется бухгалтерской проводкой (оформление корреспонденции счетов по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации).

Порядок осуществления двойной записи Порядок осуществления двойной записи Определить, какие два изменения (явления)содержит данная хозяйственная операция. То есть необходимо определить сущность изменений в средствах предприятия в результате совершения данной операции. См. пример. Определить, корреспондирующиеся в данной хозяйственной операции бухгалтерские счета. Определить, пользуясь правилами записи хозяйственных операций, какой счёт будет кредитоваться, какой – дебетоваться. После составляется бухгалтерская проводка. Если в ней только 2 счёта – простая, если дебетуется один счёт, а кредитуется несколько или наоборот, - сложная. См. пример

Система синтетических и аналитических счетов Для получения различной степени детализации показателей используются 2 вида счетов: синтетические и аналитические. Синтетические счета - счета БУ, предназначенные для учёта наличия и движения средств предприятия, их источников и совершаемых процессов в обобщённом виде. Ведутся только в денежном выражении. Данные синтетических счетов используются при заполнении форм бухгалтерской отчётности, и прежде всего баланса и отчета о прибыли и убытках, т.е. используются для анализа финансово-хозяйственной деятельности предприятия.

Содержание синтетических счетов раскрывают данные аналитических счетов. Содержание синтетических счетов раскрывают данные аналитических счетов. Синтетические счета, не требующие ведения аналитического учёта, называются простыми («Касса», «Расчётные счета» и др.). Счета, требующие ведения аналитического учёта, называются сложными («Вложения во внеоборотные активы», «Материалы», «Товары» и др.)

Аналитические счета - счета БУ, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Аналитические счета - счета БУ, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Они открываются в развитие определённого синтетического счёта в разрезе его видов, частей, статей, и, где это требуется, с оценкой в натуральном, трудовом и денежном выражении. Различают аналитические счета, открытые к активным и пассивным синтетическим счетам.

Взаимосвязь между синтетическим и относящимся к нему аналитическим счётом Аналитические счета ведутся для детализации синтетических счетов. Операция, отражённая по синтетическому счёту, должна быть обязательно зафиксирована и на соответствующих аналитических счетах (которые открыты к соответствующему синтетическому счёту). Операция фиксируется общей суммой, а на его аналитических счетах – отдельными суммами. Аналитические счета дебетуются, если соответствующие синтетические счета дебетуются (и в случае кредитования так же),то есть их строение одинаково.

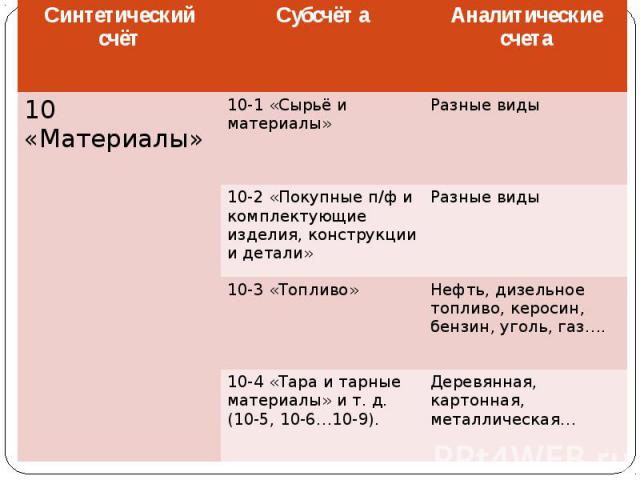

Субсчета Субсчета – промежуточны по отношению к синтетическим и аналитическим. Необходимы в тех случаях, когда синтетический счёт объединяет в себе учёт объектов, имеющих одинаковые экономические, но разные технические характеристики и отличающиеся по назначению. См. стр. 46

При отражении операций по забала")

Забалансовые счета (не принадлежит организации) При отражении операций по забалансовым счетам правило двойной записи не применяется. Поэтому проводки имеют следующий вид (условны пример): Дебет 001 – 150 000руб. – получено в аренду имущество, оценённое в 150 000руб. Кредит 001 – 150 000руб. – возвращено имущество арендатору.

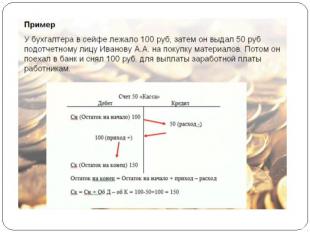

Корреспонденция счетов Пример: организация получила денежные средства в размере 10 000 рублей в кассу расчётного счета. Счёт 50 «Касса» (активный) Счёт 51 «Расчётный счёт» (активный) По дебету записываем 50 счет по кредиту 51. Д К Сумма 50 51 10000

13. Формирование учётной политики

Хозяйства имеют право самостоятельно устанавливать: Форму ведения учета; Методы бухгалтерского учета; Технологию обработки бухгалтерской информации; Внутрипроизводственный учет, контроль и отчетность; Формировать учетную политику предприятия.

Требования к УПП: Полнота отражения фактов; Своевременность отражения фактов в бухгалтерском учете и отчетности; Осмотрительность при вложениях и приобретениях; Приоритет содержания перед формой; Непротиворечивость синтетического и аналитического учета; Рациональность ведения учета.

Правила, используемые при формировании УПП: Имущественная обособленность; Непрерывность деятельности; Последовательность применения УПП; Временная определённость фактов.

Способы учета, подлежащие раскрытию в УПП: Способы погашения стоимости основных средств и нематериальных активов; Способы оценки оборотных активов; Способы признания прибыли от продажи; Другие способы.

Нет документа – нет проводки!!!