Период использования - с VII в. до н.э. до конца ХIХ в. ) Монетные деньги первоначально чеканились из драгоценных металлов: золота и серебра. Преимущества драгоценных металлов: легко делились…")

Биметаллизм (роль всеобщего эквивалента играют два металла: золото и серебро) Монометаллизм (в роли всеобщего эквивалента и универсального соизмерителя выступает один мета…")

")

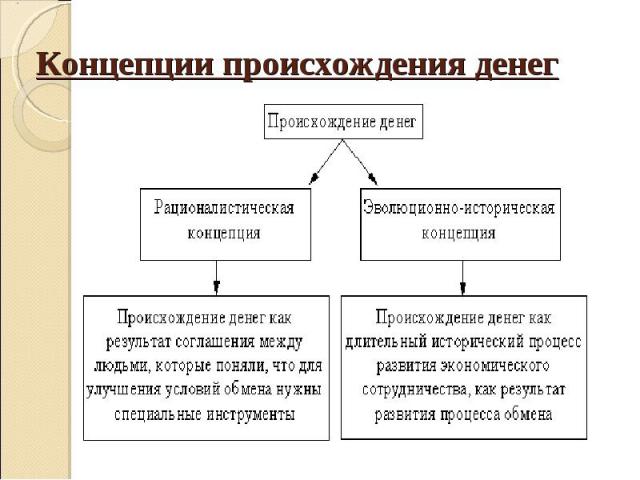

: деньги – особый товар, выполняющий функцию всеобщего эквивалента стоимости других товаров (деньги обладают собственной стоимостью Товарная природа денег (марксизм): деньги – особый товар, выполняющий функцию всеобщ…")

Необход…")

и т.д.")

Мера стоимости (отличие от масштаба цен) Средство обращения : Т – Д – Т (полноценные и неполноценные – символические деньги) Средство платежа(кредитных операций): Т – О, О – Д Средство накопления(образования …")

всех других товаров: цена - это денежная форма стоимости; стоимость, выраженная в деньгах Деньги выражают стоимость (ценность) всех других товаров: цена - это денежная форма стоимости; стоимость, выраженная в ден…")

Д – Т – Д (посредник между продавцом и покупателем) Замена бартера (обмена товарами без помощи денег) Снижаются издержки обращения (transaction costs) Должны быть представлены реально, но могут быт…")

в стране включают в себя денежные накопления граждан и накопления предприятий и организаций…")

")

соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены. Это деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответств…")

— деньги, номинальная стоимость которых выше реальной. Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной. К ним относятся: металлические знаки …")

образует…")

. Возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). В условиях господства…")

— строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении пр…")

банком страны. Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и …")

и дебетовое (списание средств). Основой безналичных расчетов являются межбанковские …")

")

-чекодержатель может передать его новому владельцу с помощью индоссамента (передаточная надпись на обороте чека) или…")

При оформлении сделки с помощью простого векселя участвуют два лица - векселедатель и векселеполучатель. В настоящее время в обращении находятся и казначейские векселя, выпускаемые государством для…")

…")

по товарным операциям (безналичные расчеты за товары и услуги) по финансовым обязательствам (платежи в бюджет)")

. Металлические монеты, составляющие незначительную долю наличности (в развитых странах 2—3%), дают возможность лица…")

,…")

- 66,71%; М2 (без M1) - 3,1%; М3 (без М2) - 0.5%")

. Это самый низкий уровень инфляции за последние 20(!) лет (с 1991 года) Инфляция в 2011 году составила 6,1% (за полный год; данные Росстата). Это самый низкий уровень инфляции за п…")

поднялись на 25-50%. Однако в 2008 году рост инфляции оказался еще более значительным, превысив прошлогодний …")

Презентация на тему: Денежное обращение

История возникновения и развития денег История возникновения и развития денег Сущность и функции денег Виды денег и денежное обращение

первобытные деньги первобытные деньги металлические деньги бумажные деньги безналичные деньги

Появились в позднепервобытном обществе. Появились в позднепервобытном обществе. Представляли собой различные особые товары, обладавшие относительной однородностью, распространенностью, высокой и постоянной ценностью: скот, зерно, меха, редкие раковины, соль, рабы и т.д.

Период использования -")

Период использования - с VII в. до н.э. до конца ХIХ в. ) Период использования - с VII в. до н.э. до конца ХIХ в. ) Монетные деньги первоначально чеканились из драгоценных металлов: золота и серебра. Преимущества драгоценных металлов: легко делились на части не портились с течением времени были относительно широко распространенны обладали собственной высокой стоимостью; портативны

Би")

Биметаллизм (роль всеобщего эквивалента играют два металла: золото и серебро) Биметаллизм (роль всеобщего эквивалента играют два металла: золото и серебро) Монометаллизм (в роли всеобщего эквивалента и универсального соизмерителя выступает один металл): медный (как в античном Риме в 5–3 вв. до н.э.) серебряный (в России в середине 19 в., в Китае Нового времени) золотой (в Великобритании и других развитых странах Западной Европы с 1870–1890-х. Рухнул во время Первой Мировой войны)

Первые бумажные деньги –Китай, 11 век. Первые бумажные деньги –Китай, 11 век. Недостатки бумажных денег по сравнению с металлическими: бумажные деньги собственной ценности не имеют возможность быстрого обесценивания в период политических и экономических катаклизмов Преимущество - как средство обращения и платежа бумажные деньги заметно удобнее.

Вексель – это долговое обязательство, которое получал от покупателя продавец, продав товар в кредит. Вексель – это долговое обязательство, которое получал от покупателя продавец, продав товар в кредит. Банкноты – это векселя, ставшие деньгами. Возникновение эмиссии банкнот, имевших товарное (вексельное) или золотое покрытие. 18 в.- банкноты стали выпускаться только государством 19 в.- частные деньги полностью исчезли

Переход к безналичному денежному обращению - 2-я половина 20 в. Переход к безналичному денежному обращению - 2-я половина 20 в. чековые вклады кредитные карточки (1970е гг.,«Электронные деньги»)

Существуют исключительно в виде записи на счетах клиентов, занесенных в память банковских компьютеров. Существуют исключительно в виде записи на счетах клиентов, занесенных в память банковских компьютеров. Преимущество - практически невозможно использовать украденную кредитную карточу, т.к. владелец может быстро заблокировать счет Недостаток - банкам необходимо постоянно защищать свои компьютеры от проникновения в них хакеров

: деньги – особый товар, выполняющий функцию вс")

Товарная природа денег (марксизм): деньги – особый товар, выполняющий функцию всеобщего эквивалента стоимости других товаров (деньги обладают собственной стоимостью Товарная природа денег (марксизм): деньги – особый товар, выполняющий функцию всеобщего эквивалента стоимости других товаров (деньги обладают собственной стоимостью Функциональная (договорная) природа денег: деньги – это инструмент, придуманный людьми для решения проблем товарного обращения, деньгами является все то, что выполняет функцию денег

стоимость товаров стоимость товаров меновой стоимости потребительная стоимость

Деньги возникли в результате развития товарного производства и товарного обращения Деньги возникли в результате развития товарного производства и товарного обращения Соизмерение разных товаров требует единой общей их основы. Такой основой является стоимость товаров (общественный труд, затраченный в процессе производства товара и ове­ществленный в этом товаре)

Необходимость количественно измерить общественный труд или стоимость появляется понятие меновой стоимости (это способность товара обмениваться на другие товары в определенных пропорциях, т.е. обеспечивается количественное сравнение товаров.) Необходимость количественно измерить общественный труд или стоимость появляется понятие меновой стоимости (это способность товара обмениваться на другие товары в определенных пропорциях, т.е. обеспечивается количественное сравнение товаров.)

Потребительная стоимость - способность продукта удовлетворять какую-либо потребность человека. Потребительная стоимость - способность продукта удовлетворять какую-либо потребность человека. При производстве товара для обмена товаропроизводитель интересуется, прежде всего, его стоимостью и только во вторую очередь – потребительной стоимостью, т.к. если товар не обладает потребительной стоимостью, то он никому не нужен, и его невозможно обменять

Первая -простая, или случайная Первая -простая, или случайная Вторая – развернутая форма стоимости Третья – всеобщая форма стоимости Четвертая — денежная формы стоимости

Свойственна низкой ступени развитая производительных сил. Свойственна низкой ступени развитая производительных сил. Х товара А = У товара В Развернутая форма У товара В Х товара А Z товара С М товара Т и т.д.

товар становится главной целью производства товар становится главной целью производства Х товара А = У товара В = М товара N Z товара С = и т.д. Денежная форма Х товара А = У товара В = М граммов золота Z товара С = (серебра) и т.д.

Для денежной формы стоимости характерны следующие черты: Для денежной формы стоимости характерны следующие черты: один товар монополизирует на продолжительное время роль всеобщего эквивалента натуральная форма денежного товара срастается с его эквивалентной формой. Для превращения товара в деньги необходимо: а) общее признание данного факта, как покупателем, так и продавцом б) наличие особых физических свойств у товара-денег, пригодных для постоянной обмениваемости в) длительное выполнение товаром-деньгами роли всеобщего эквивалента

деньги возникли стихийно из обмена, а не по соглашению сторон. деньги возникли стихийно из обмена, а не по соглашению сторон. в роли денег выступали разные товары, но более пригодными оказались драгоценные металлы — серебро и золото. Таким образом, деньги (money) – товар особого рода, используемый при обмене как эквивалент всех других товаров (К. Маркс), или благо, обладающее абсолютной ликвидностью (способностью к обмену на все остальные блага) (К. Менгер).

Мера стоимости (отличие от масштаба цен")

Мера стоимости (отличие от масштаба цен) Мера стоимости (отличие от масштаба цен) Средство обращения : Т – Д – Т (полноценные и неполноценные – символические деньги) Средство платежа(кредитных операций): Т – О, О – Д Средство накопления(образования сокровищ, тезаврация) Мировые деньги (роль золота и современных конвертируемых валют)

всех других товаров: цена - это денежная фо")

Деньги выражают стоимость (ценность) всех других товаров: цена - это денежная форма стоимости; стоимость, выраженная в деньгах Деньги выражают стоимость (ценность) всех других товаров: цена - это денежная форма стоимости; стоимость, выраженная в деньгах Масштаб цен – узаконенное государством весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров Деньги здесь могут быть представлены идеально (мысленно)

Д – Т – Д (посредник между п")

Д – Т – Д (посредник между продавцом и покупателем) Д – Т – Д (посредник между продавцом и покупателем) Замена бартера (обмена товарами без помощи денег) Снижаются издержки обращения (transaction costs) Должны быть представлены реально, но могут быть заменены на неполноценные деньги Возможен разрыв 2 стадий обращения: Д – Т, Т – Д (первая абстрактная возможность кризисов)

осуществляют относительно самостоятельное движение до или после движения товара. осуществляют относительно самостоятельное движение до или после движения товара. составляют основу развития финансово-кредитных отношений, организации безналичных расчетов. появление и развитие кредитных денег (долговых обязательств) Вексель Банкнота Чек Кредитная карта

Первая треть XX в. -демонетизация золота Первая треть XX в. -демонетизация золота Сложился мировой рынок слиткового металла. Денежные накопления (тезаврация) в стране включают в себя денежные накопления граждан и накопления предприятий и организаций. Деньги в функции средства накопления являются необходимым условием развития кредитных отношений

свободное обращение некоторых видов денег за пределами своих национальных границ свободное обращение некоторых видов денег за пределами своих национальных границ деньги функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам. Впервые международное валютное соглашение было заключено на Генуэзской конференции в 1922 г.

действительные деньги действительные деньги знаки стоимости (заместители действительных денег)

соот")

Это деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены. Это деньги, у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены. Для действительных денег характерна устойчивость. .

Необходимость появления знаков стоимости: Необходимость появления знаков стоимости: золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах; золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот; золотое обращение не обладало в силу объективности экономической эластичностью золотой стандарт в целом не стимулировал производство и товарооборот.

— деньги, номинальная стоимос")

Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной. Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной. К ним относятся: металлические знаки стоимости бумажные знаки стоимости Различают бумажные деньги и кредитные деньги.

Представители действительных денег. Представители действительных денег. Право выпуска бумажных денег присваивает себе государство. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходы на бумагу, печатание) образует эмиссионный доход казны. Причины обесценивания: избыточный выпуск бумажных денег государством, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Сущность бумажных денег - они выступают знаками стоимости, выпускаемыми государством для покрытия бюджетного дефицита, обычно они не разменные на золото и наделены государством принудительным курсом.

Возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т — Д — Т), а отношение денежного капитала (Д — Т — Д), поэтому денежный капитал выступает в форме кредитных денег.

вексель вексель акцептованный вексель банкнота чек электронные деньги кредитные карточки

— строго установленная форма, удостоверяющая ниче")

Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте Акцептованный вексель - это вексель, имеющий согласие плательщика на его оплату.

банком страны")

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным. В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. Материальное обеспечение в виде товаров или золота отсутствует. В Российской Федерации эмитентом банкнот является Центральный Банк России (Банк России).

Внедрение ЭВМ в кредитных учреждениях создало условия для замены чеков кредитными карточками. Внедрение ЭВМ в кредитных учреждениях создало условия для замены чеков кредитными карточками. Это по существу не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются они кредитными учреждениями на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой

Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение. Началу движения денег предшествует их концентрация у субъектов Их объем определяется номинальным валовым внутренним продуктом

наличная наличная безналичная

Наличные деньги используются: Наличные деньги используются: для кругооборота товаров и услуг; для расчетов, не связанных непосредственно с движением товаров и услуг, а именно; расчетов по выплате заработной платы, премий Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между: населением и юридическими лицами, физическими лицами, юридическими лицами, населением и государственными органами, юридическими лицами и государственными органами. Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет и т.д.

Это система организации и регулирования платежей по денежным требованиям и обязательствам Это система организации и регулирования платежей по денежным требованиям и обязательствам Виды расчетов: Наличные (Положение о правилах организации наличного денежного обращения на территории РФ , утвержденным Советом директоров Банка России 19 декабря 1997 г. № 47.) Безналичные (Положение о безналичных расчетах в Российской Федерации от 9 июля 1992 г. - № 14. )

Основные формы: Основные формы: налично-денежные расчеты расчеты кредитными расчеты дебетными карточками

Это платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг Это платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг Платежная система:

Имеет магнитную полосу, на которой закодирован счет владельца карточки в банке. Имеет магнитную полосу, на которой закодирован счет владельца карточки в банке. Банк выдает дебетную карточку только при условии депонирования средств на счете владельца. Все большее распространение в России получают дисконтные карты

Основой безналичных расчетов являются межбанковские расчеты. Поручение на зачисление и списание средств называется авизо. Оно бывает кредитовое (зачисление средств) и дебетовое (списание средств). Основой безналичных расчетов являются межбанковские расчеты. Поручение на зачисление и списание средств называется авизо. Оно бывает кредитовое (зачисление средств) и дебетовое (списание средств). На оплату счета требуется согласие клиента — акцепт Конституционный суд РФ принял решение об изменении очередности платежей: сначала должны быть уплачены налоги в бюджет и внебюджетные фонды, а потом — заработная плата.

Платежное поручение — это поручение хозяйствующего субъекта о перечислении определенной суммы с его счета на счет другого хозяйствующего субъекта. Платежное поручение — это поручение хозяйствующего субъекта о перечислении определенной суммы с его счета на счет другого хозяйствующего субъекта. При предварительной оплате товаров- покупатель представляет в свой банк платежное поручение, банк списывает деньги со счета покупателя и направляет их в банк продавца. Банк продавца зачисляет деньги на счет продавца, сообщает ему об этом, поставщик отгружает товары. При последующей оплате товаров- Поставщик поставляет товар, передает платежное требование в банк покупателя, средства списываются со счета покупателя, переводятся в банк поставщика и зачисляются на счет последнего. Банк поставщика извещает его о зачислении денег на его счет.

Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк-эмитент может произвести платеж продавцу при выполнении им условий аккредитива. Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк-эмитент может произвести платеж продавцу при выполнении им условий аккредитива. Виды аккредитивов: Документарные Денежный

Отзывной аккредитив Отзывной аккредитив Безотзывной аккредитив Переводной аккредитив Револьверный аккредитив Покрытый или депонированный аккредитив Непокрытый аккредитив (гарантированный)

Чек — денежный документ установленной формы, содержа­щий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Чек — денежный документ установленной формы, содержа­щий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Он является ценной бумагой и должен иметь следующие реквизиты: наименование «Чек»; поручение плательщику выплатить определенную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись лица, выписавшего чек. Отсутствие в чеке хотя бы одного из указанных реквизитов лишает его силы. .

именной именной предъявительский ордерный (на определенное лицо, но с правом передачи посредством индоссамента на обороте документа) -чекодержатель может передать его новому владельцу с помощью индоссамента (передаточная надпись на обороте чека) или на присоединенном листе (аллонже). Поручительство за оплату чека, закрепленное гарантийной над­писью, называется авалем. С 1 марта 1992 г. Постановлением ВС России принято "Положение о чеках", которое определило порядок чекового обращения в стране. В настоящее время в России создан "Чековый синдикат", объединяющий крупнейшие коммерческие банки.

Вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя выплатить векселедержателю обусловленную сумму при наступлении предусмот­ренного векселем срока или письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и в уста­новленном месте. Вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя выплатить векселедержателю обусловленную сумму при наступлении предусмот­ренного векселем срока или письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и в уста­новленном месте. Обязательные реквизиты векселя: наименование «Вексель»; безусловное обещание оплатить указанную в векселе сумму; наименование лица, которому или по приказу которого платеж должен быть совершен; дата и место составления векселя; место платежа; наименование плательщика (только для переводного век­селя); подпись векселедателя. Отсутствие хотя бы одного из перечисленных реквизитов лишает документ вексельной силы.

При оформлении сделки с помо")

простой вексель простой вексель переводный (тратту) При оформлении сделки с помощью простого векселя участвуют два лица - векселедатель и векселеполучатель. В настоящее время в обращении находятся и казначейские векселя, выпускаемые государством для покрытия дефицита бюджета и, кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия.

абстрактность абстрактность бесспорность обращаемость, т.е. передача векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцеп­тованный вексель). Акцепт — подпись плательщика на переводном векселе, подтверждающая его согласие совершить платеж.

функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово-экономические отношения функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово-экономические отношения обслуживает преимущественно оптовую торговлю погашается между участниками вексельного обращения наличными деньгами

В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды. В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды. Коммерческий вексель выдается под залог товара. Банковский вексель выдается банком-эмитентом при наличии определенной суммы клиента на депозите. В отличие от коммерческого, банковский вексель в своем российском варианте имеет депозитную форму. Банковский вексель дает предприятию новое платежное средство, гарантированное банком. Кроме получения дохода по депозиту, на основе которого выдается банком вексель, предприятие получает возможность расчета со своими партнерами. На векселе проставляется аваль — вексельное поручительство В случае отказа в акцепте или платеже составляется протест, который должен быть нотариально заверен, после чего вексель может быть предъявлен любому из солидарно ответственных лиц.

Движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Безналичное обращение имеет важное экономическое значение в: ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения. В России форма безналичных расчетов определяется правилами Банка России

по товарным опера")

по товарным операциям (безналичные расчеты за товары и услуги) по товарным операциям (безналичные расчеты за товары и услуги) по финансовым обязательствам (платежи в бюджет)

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа Количество денег для Сумма товарных цен выполнения функции = ---------------------------------------------------- средства обращения Среднее число оборотов одноименных денежных единиц (скорость обращения денег)

Определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят из рук в руки, обслуживая продажу товаров и оказание услуг Определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят из рук в руки, обслуживая продажу товаров и оказание услуг Кредит оказывает обратное влияние на количество денег

Совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег. Совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег. Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала в экономически развитых странах, а затем и в нашей стране денежные агрегаты М0, M1, М2, М3, M4. Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при М2 > М1 оно укрепляется при М2 + М3 > M1

Агрегат M0 Агрегат M0 включает наличные деньги в обращении: банкноты, металлические монеты, казначейские билеты (в некоторых странах). Металлические монеты, составляющие незначительную долю наличности (в развитых странах 2—3%), дают возможность лицам совершать мелкие сделки

Агрегат М1 Агрегат М1 состоит из агрегата M0 + средства на текущих счетах банков Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета Агрегат M1 обслуживает операции по реализации валового внутреннего продукта (ВВП), распределению и перераспределению национального дохода, накоплению и потреблению

Агрегат M2 Агрегат M2 содержит агрегат М1, срочные и сберегательные депозиты в коммерческих банках, а также краткосрочные государственные ценные бумаги Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность

Агрегат M2 Агрегат M2 Срочные депозиты доступны вкладчику только по истечении определенного срока и обладают меньшей ликвидностью, чем сберегательные депозиты В США агрегат М2 включает: M1 — 23% (в том числе наличные деньги 7% и чековые вклады 19%), сберегательные и срочные депозиты — 74%

Агрегат M3 Агрегат M3 содержит агрегат M2, сберегательные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке, в том числе коммерческие векселя, выписываемые предприятиями Часть средств, вложенная в ценные бумаги, создается не банковской системой, но находится под ее контролем, поскольку превращение векселя в средство платежа требует акцепта банка

Агрегат М4 Агрегат М4 равен агрегату М3 + различные формы депозитов в кредитных учреждениях

Между агрегатами необходимо равновесие Между агрегатами необходимо равновесие или происходит нарушение денежного обращения Практика подсказывает, что равновесие наступает при М2 > М1 укрепляется при М2 + М3 > M1

Для определения денежной массы используются в: Для определения денежной массы используются в: США – четыре агрегата Франции — два агрегата России - агрегаты М0, М1, M2, М3 М0 — наличные деньги в обращении; M1, кроме М0 — средства предприятий на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках до востребования, средства страховых компаний; М2 равняется M1 плюс срочные депозиты населения в сберегательных банках, в том числе компенсация; М3 состоит из М2 и сертификатов, облигаций государственного займа

К началу 1994 г. структура совокупной денежной массы РФ имела следующий состав: К началу 1994 г. структура совокупной денежной массы РФ имела следующий состав: М0 - 29,8%; M1 (без М0) - 66,71%; М2 (без M1) - 3,1%; М3 (без М2) - 0.5%

. Это самый")

Инфляция в 2011 году составила 6,1% (за полный год; данные Росстата). Это самый низкий уровень инфляции за последние 20(!) лет (с 1991 года) Инфляция в 2011 году составила 6,1% (за полный год; данные Росстата). Это самый низкий уровень инфляции за последние 20(!) лет (с 1991 года) в 2010 году: 8,4%. в 2009 году: 8,1% в 2008 году: 13,3% в 2007 году: 11,9% в 2006 году: 9,0% в 2005 году: 10,9% в 2004 году: 11,7% в 2003 году: 12% в 2002 год - 15,1% в 2001 год - 18,6% в 2000 год - 20,2%

Причины инфляции в 2011 году Причины инфляции в 2011 году рост тарифов на услуги ЖКХ (в 2011 году повышение цен на теплоэнергию в среднем по стране составило 12%-14%, на водоснабжение и канализацию - на 18%-20%, на электроэнергию - на 10%, на газоснабжение - на 17%. При этом общий платеж не должен увеличиться более чем на 15%); рост цен на сахар (на мировом рынке); рост цен на говядину и свинину; рост цен на продукты (гречка, картофель); рост ставок страховых взносов во внебюджетные фонды (с 26% до 34%); увеличение бюджетных расходов; рост цен на бензин (апрель, май 2011 года); низкий уровень конкуренции в основных отраслях экономики (высокий уровень монополизации экономики, большое число картельных соглашений среди крупных предприятий отрасли); высокие таможенные барьеры для продовольственных товаров (пошлины на импорт); сезонный фактор: недисциплинированные бюджетные организации откладывают большую часть расходов на конец года, чем разгоняют инфляцию

За 2007 год инфляция, по официальным данным, составила 11,9%. При этом цены на товары народного потребления (прежде всего продукты питания) поднялись на 25-50%. Однако в 2008 году рост инфляции оказался еще более значительным, превысив прошлогодний по темпам в 1,7 раза. За 2007 год инфляция, по официальным данным, составила 11,9%. При этом цены на товары народного потребления (прежде всего продукты питания) поднялись на 25-50%. Однако в 2008 году рост инфляции оказался еще более значительным, превысив прошлогодний по темпам в 1,7 раза. Сдержать растущую инфляцию в национальных рамках не удалось. В результате к лету замедлился рост потребительской торговли, темпы увеличения зарплат оказались ниже темпов инфляции. Радикальным способом стабилизации денежного обращения являются денежные реформы

Нуллификация — ликвидация старой, значительно обесцененной денежной единицы и введение новой валюты Нуллификация — ликвидация старой, значительно обесцененной денежной единицы и введение новой валюты Реставрация — восстановление прежнего золотого содержания денежной единицы Девальвация — официальное снижение золотого содержания денежной единицы или ее валютного курса Деноминация — укрупнение масштаба цен путем зачеркивания нулей

Правительство РФ для укрепления денежного обращения, снижения социально-экономической напряженности в стране предпринимало и предпринимает различные антиинфляционные меры. К ним относится прежде всего дефляционная денежно-кредитная политика: Правительство РФ для укрепления денежного обращения, снижения социально-экономической напряженности в стране предпринимало и предпринимает различные антиинфляционные меры. К ним относится прежде всего дефляционная денежно-кредитная политика: политика доходов (увеличение доходов пенсионеров и бюджетников) политика индексации политика стимулирования - расширения производства и роста сбережений населения