: движение денежных средств в процессе производства и реализации основной продукции от инвестиционной деятельности: доходы и расходы от инвестирования средс…")

Презентация на тему: Анализ финансового состояния

Анализ финансового состояния Общие задачи, цели и этапы анализа. Общая оценка финансового состояния. Оценка ликвидности. Оценка финансовой устойчивости. Денежные потоки и влияние их на финансовую устойчивость. Оценка эффективности использования имущества.

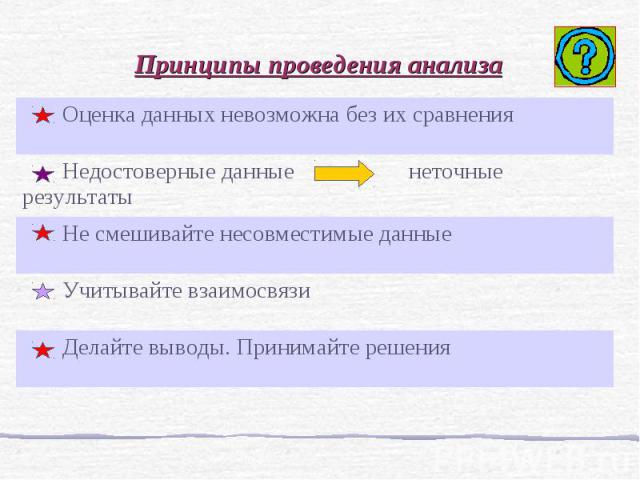

Перед тем как приступить к поведению анализа финансового состояния предприятия, требуется точно определить исходную цель анализа. От цели зависит степень детализации и глубина исследований по отдельным направлениям анализа: Перед тем как приступить к поведению анализа финансового состояния предприятия, требуется точно определить исходную цель анализа. От цели зависит степень детализации и глубина исследований по отдельным направлениям анализа: Анализ структуры затрат Анализ структуры баланса и оборотных средств Анализ ликвидности и финансовой устойчивости Анализ денежного потока Анализ оборачиваемости Анализ прибыльности Анализ эффективности деятельности компаний

Рекомендуется проводить следующие виды анализа: Рекомендуется проводить следующие виды анализа: Экспресс-диагностика предприятия Оценка финансовой деятельности предприятия Подготовка обоснований для инвестиций

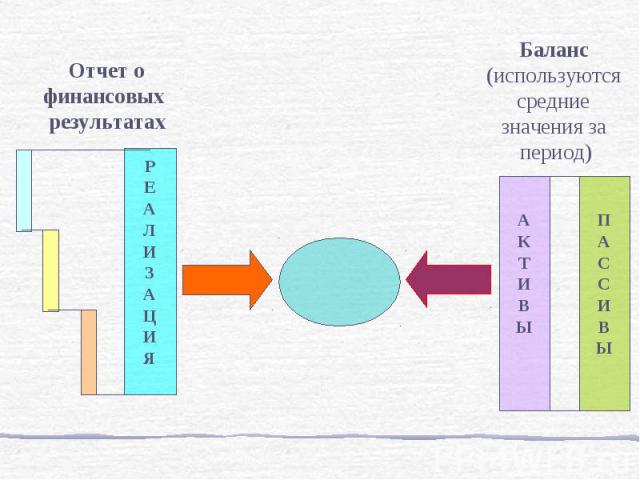

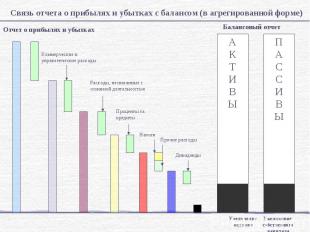

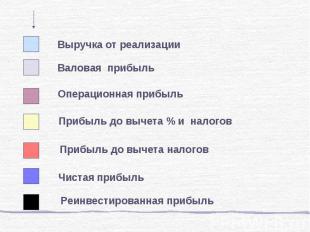

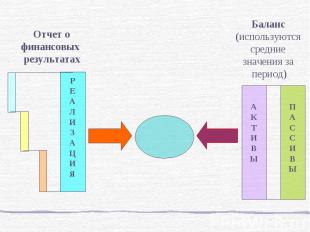

Анализ реализации Анализ реализации Анализ структуры отчета о финансовых результатах Анализ затрат Анализ изменения статей и структуры баланса Анализ активов Анализ пассивов Анализ движения денежных средств

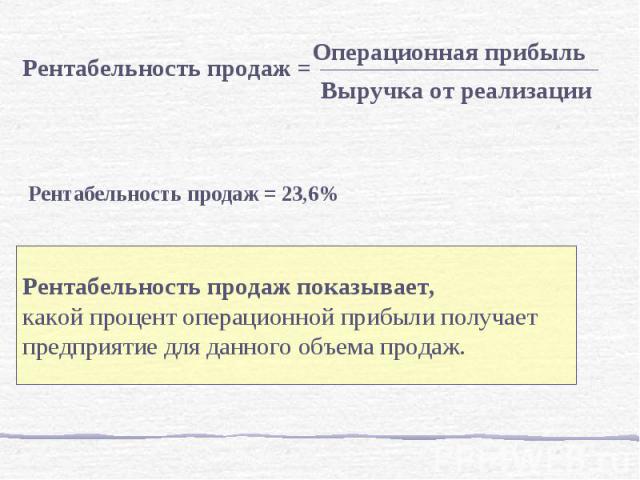

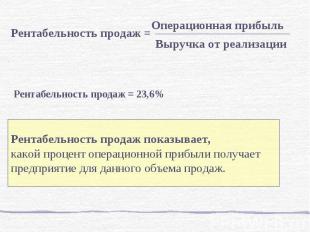

Анализ ликвидности и финансовой устойчивости Анализ ликвидности и финансовой устойчивости Анализ оборачиваемости Оборачиваемость текущих активов и пассивов Длительность финансового цикла Анализ эффективности деятельности компании Оборачиваемость активов Рентабельность продаж Рентабельность активов

Необходимо определить соотношение и изменение статей: Необходимо определить соотношение и изменение статей: Денежные средства Дебиторские задолженности - за товары и услуги - по авансам выданным - по прочим дебиторам Запасов - сырья и материалов - незавершенного производства - готовой продукции Внеоборотных (постоянных) активов - основных средств - нематериальных активов - прочих внеоборотных активов

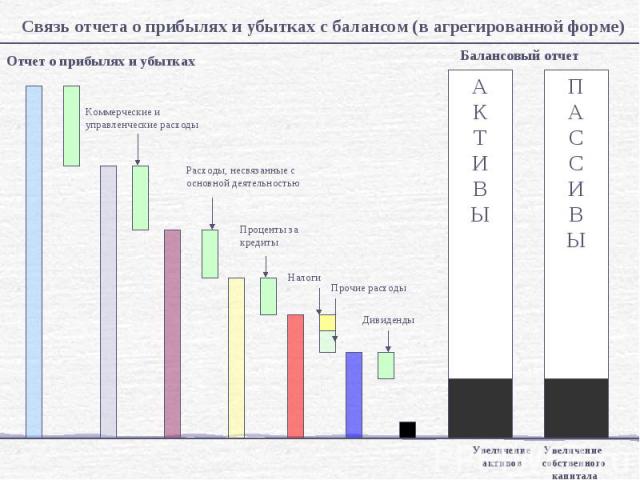

В структуре пассивов В структуре пассивов рассчитывают: Краткосрочные обязательства краткосрочные кредиты кредиторскую задолженность Долгосрочные кредиты Собственный капитал уставный капитал добавочный капитал реинвестированную прибыль

Величина собственных оборотных средств – это разность между текущими активами Величина собственных оборотных средств – это разность между текущими активами и текущими обязательствам.

Анализ изменения структуры и изменения статей баланса показывает: Анализ изменения структуры и изменения статей баланса показывает: какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются какие статьи растут опережающими темпами, и как это сказывается на структуре – баланса какую долю активов составляют товарно-материальные запасы и дебиторская задолженность

насколько велика доля собственных средств и в какой степени компания зависит от заемных средств насколько велика доля собственных средств и в какой степени компания зависит от заемных средств каково распространения заемных средств по срочности какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом

Различают денежные потоки: Различают денежные потоки: от основной деятельности (операционной): движение денежных средств в процессе производства и реализации основной продукции от инвестиционной деятельности: доходы и расходы от инвестирования средств и реализация внеоборотных средств от финансовой деятельности: получение и выплата кредитов, выпуск акций и т.д.

Анализ денежного потока позволяет получить ответы на вопросы: Анализ денежного потока позволяет получить ответы на вопросы: 1.Чем объясняется различия между полученной прибылью и наличием денежных средств? 2. Откуда получены и на что использованы денежные средства? 3. Достаточно ли полученных средств для обслуживания текущей деятельности? 4. Хватает ли предприятию средств для инвестиционной деятельности? 5. В состояние ли предприятие расплатиться по своим текущим долгам?

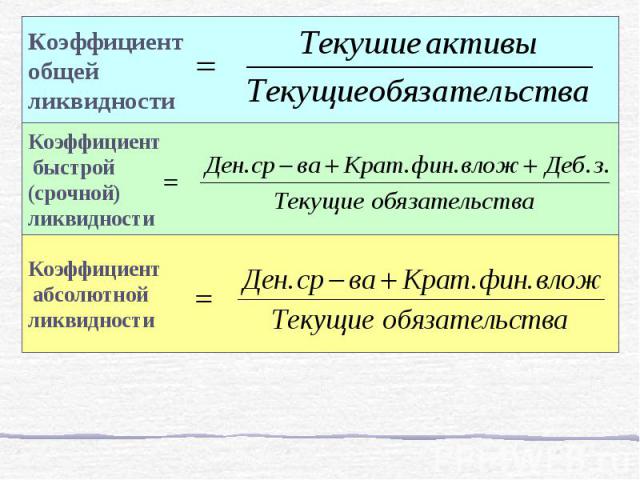

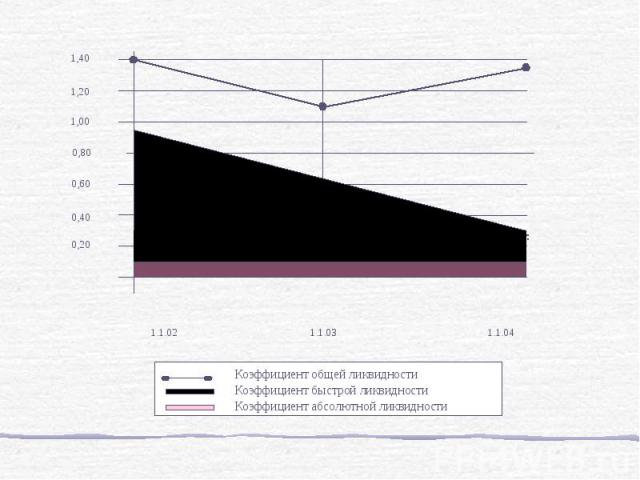

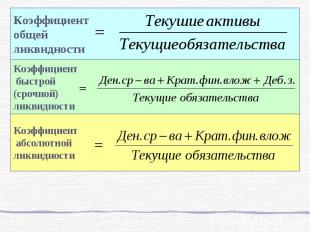

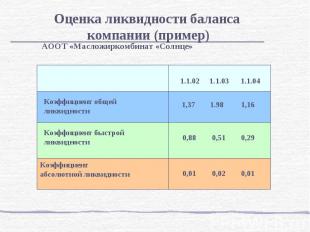

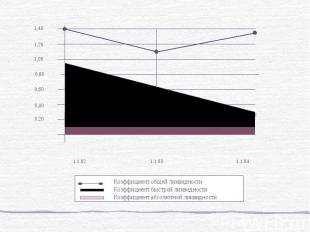

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами. Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами. В качестве базового можно использовать коэффициент общей ликвидности. Два других коэффициента используются в случае необходимости углубления анализа для отражения влияния отдельных статей текущих активов.

Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного капитала. Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного капитала. В качестве базового можно использовать коэффициент финансирования. Коэффициенты автономии и маневренности собственных средств позволяют дать более детальную оценку структуры капитала.

В качестве оценочных коэффициентов используются:

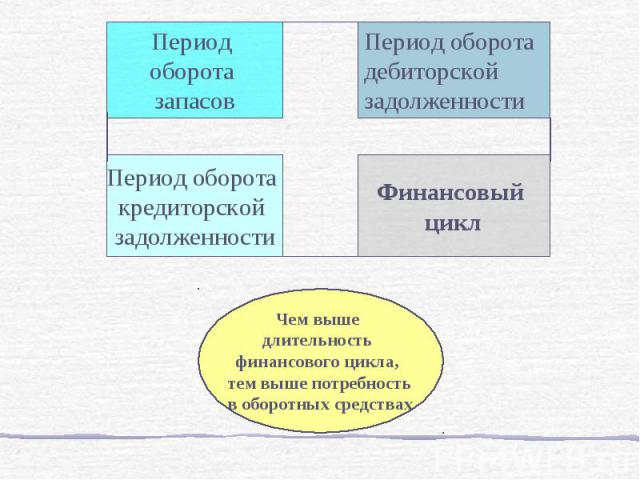

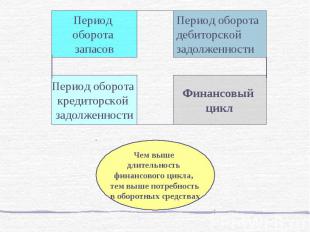

На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла. На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла. Она определяется как сумма периода оборота дебиторской задолженности и запасов за вычетом периода оборота кредиторской задолженности.

Показатель оборачиваемости активов отражает, сколько раз за период оборачиваемости, капитал вложен в активы предприятия. Рост данного показателя говорит о повышении эффективности их использования. Показатель оборачиваемости активов отражает, сколько раз за период оборачиваемости, капитал вложен в активы предприятия. Рост данного показателя говорит о повышении эффективности их использования. Еще одним параметром, оценивающим интенсивность использования активов, является показатель период оборота в днях, рассчитываемый, как отношение длительности выбранного периода к оборачиваемости активов за данный период.

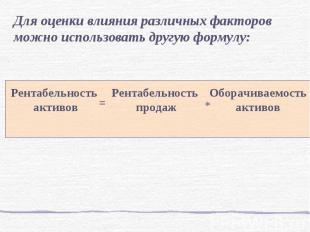

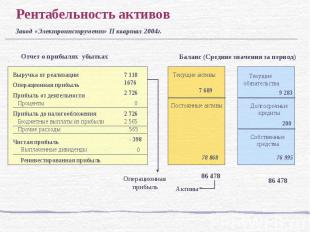

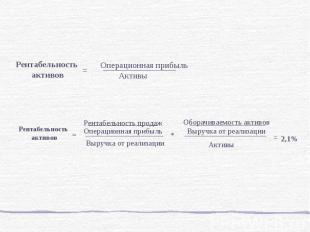

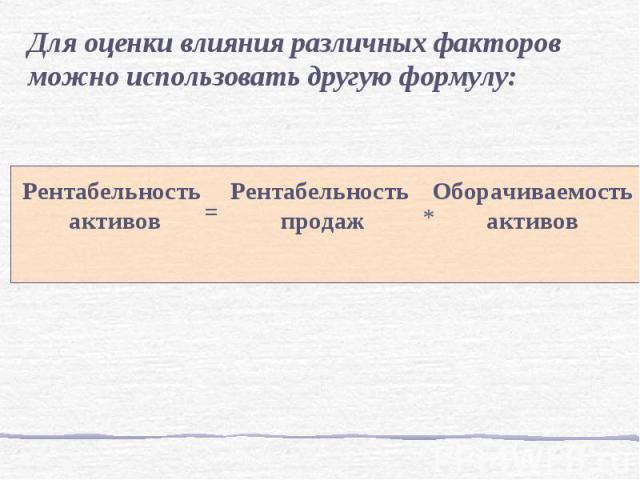

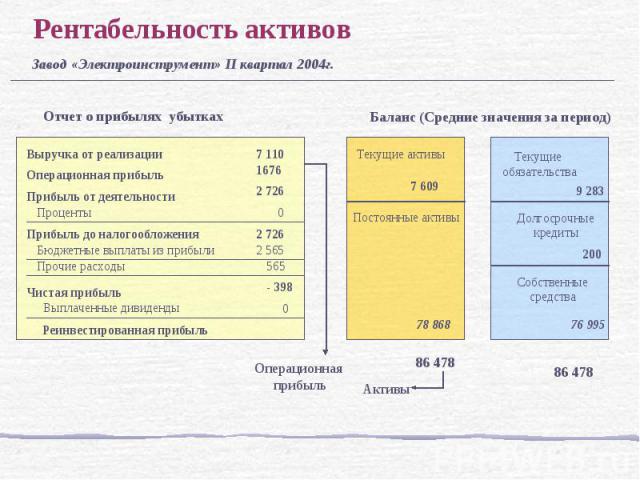

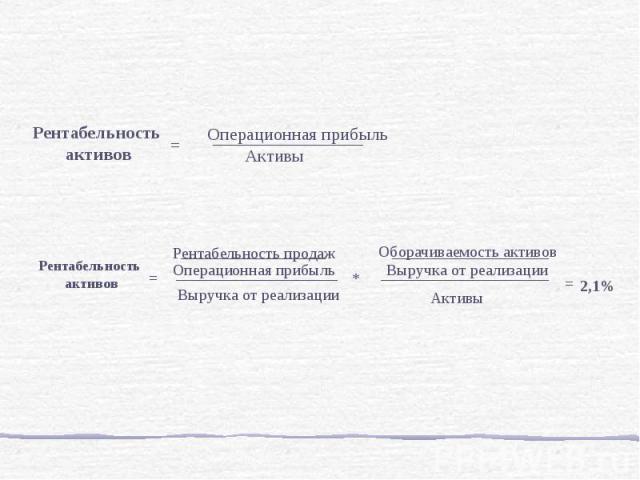

Рентабельность активов – Рентабельность активов – это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на рубль активов компании.