ДИПЛОМНАЯ РАБОТА Тема: «Особенности бухгалтерского учета нематериальных актив…")

в течение срока, превышающе…")

, на который у предприятия могут быть как…")

Презентация на тему: паып

Министерство образования и науки Республики Татарстан ГАПОУ «Казанский торгово-экономический техникум» специальность: 080114 «Экономика и бухгалтерский учет» (по отраслям) ДИПЛОМНАЯ РАБОТА Тема: «Особенности бухгалтерского учета нематериальных активов» Студентка группы Б-423 Баширова Яна Сергеевна Руководитель: Воронцова Любовь Александровна

Актуальность дипломной работы В последние годы резко возросла степень и роль нематериальных активов в производственной и финансовой деятельности предприятия. В связи с этим особую актуальность для российских предприятий приобрела проблема совершенствования учета нематериальных активов. В современной экономике богатство и рост порождаются, прежде всего, нематериальными активами.

Цель дипломной работы Целью данной дипломной работы является рассмотреть особенности учета нематериальных активов на предприятии ОАО«Спорткультавтотовары»

Задачи дипломной работы Рассмотреть понятие и основные аспекты учета нематериальных активов Изучить организацию учета нематериальных активов на предприятии ОАО «СКАТ» Разработать пути совершенствования учета нематериальных активов

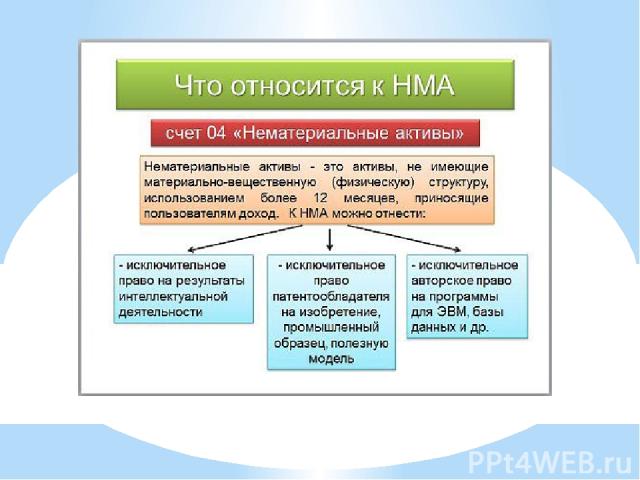

Нематериальные активы – это объекты, обладающие стоимостной оценкой, способные приносить организации экономические выгоды, используемые при производстве продукции (выполнении работ, оказании услуг либо в целях управления) в течение срока, превышающего 12 месяцев, но не обладающие материально-вещественной структурой.

Основные документы по учету нематериальных активов

Краткая характеристика ОАО «СКАТ» ОАО «СКАТ» имеет торговые предприятия на территории Республики Татарстан и Республики Удмуртия. ОАО «СКАТ» реализует все виды товаров культурно-спортивного назначения, таких как: вело- и мототехника, авто- и мотозапчасти, скутера, снегоходы, квадроциклы, лодки и лодочные моторы, катера, тренажеры, спортивная экипировка и автопринадлежности. Основные виды деятельности ОАО «СКАТ»: • продажа товаров для занятий спортом и активного отдыха; • предоставление торговых, складских, офисных площадей в аренду; • ремонт снегоходов, квадроциклов, лодочных моторов, скутеров

Учет наличия и движения НМА ведется на счете 04 «Нематериальные активы». Инвентарный объект нематериальных активов – это совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Срок полезного использования НМА определяется организацией при принятии объекта к бухгалтерскому учету.

Впервые в ПБУ 14-07 сказано, что в качестве инвентарного объекта НМА может признаваться сложный объект, включаемый несколько охраняемых результатов интеллектуальной деятельности (кинофильм, единая технология), на который у предприятия могут быть как исключительные, так и неисключительные права. Какие сложные объекты отнести к НМА, организация решает самостоятельно. При этом критерии нужно закрепить в Учетной политике.

Синтетический учет НМА Аналитический учет НМА Синтетический учет объектов нематериальных активов ведется на активном счете 04 «Нематериальные активы». Аналитический учет нематериальных активов осуществляется путем открытия субсчетов к счету 04 «Нематериальные активы» по их видам и отдельным объектам.

Реконмендации • для учета нематериальных активов вследствие их разнообразия по составу и назначению имеет значение их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов, отсюда, учет данного вида средств организуется в бухгалтерии по их видам, независимо от организационно-правовой формы собственности предприятия; • аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации; • особенностью учета нематериальных активов, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки.

Пути совершенствования учета нематериальных активов Совершенствовать учет нематериальных активов можно с помощью переоценки справедливой стоимости групп нематериальных активов, пользующихся спросом на активном рынке. Для совершенствования учета нематериальных активов первоначально необходимо исследовать структуру предприятия и его активов, долю нематериальных активов в активах, динамику ее роста, виды нематериальных активов, перечень объектов учета, показатели эффективности использования нематериальных активов, состояние документации, соблюдение норм и правил начисления амортизации.

Спасибо за внимание