часть доходов от консультаций и споров по налогообложению?")

; фрахт и доходы от инжиниринга; лизинг…")

в случае проведения корректировки разниц, возникающих, например, при: - начислении амортизации необоротных ак…")

бухгалтерского учета - нормативно-правовой акт, утвержденный центральным органом исполнительной власти, обеспечивающим ф…")

может б…")

Презентация на тему: Налог на прибыль. Взаимодействие юридической и бухгалтерской службы предприятия

Изменения по налогу на прибыль. Взаимодействие юридической и бухгалтерской службы предприятия Наталья КУРИЛЕНКО, старший советник, руководитель налоговой практики АК «Соколовский и Партнеры» SPLF.ua

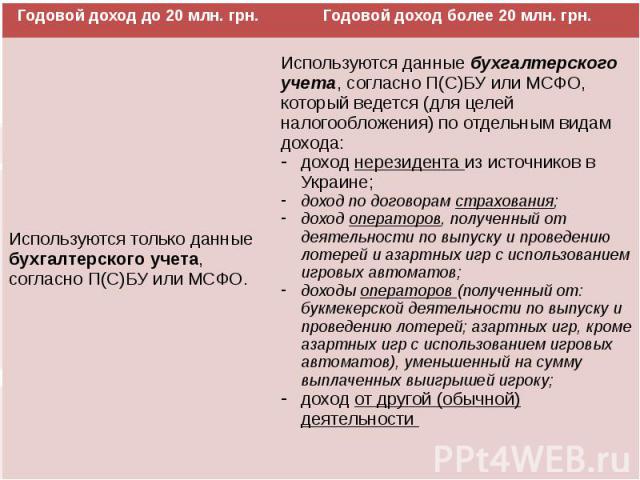

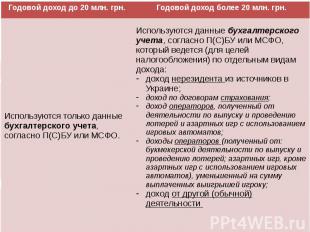

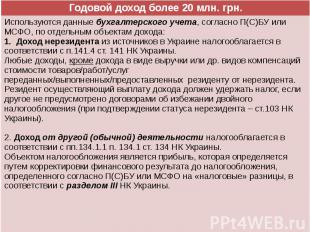

Бухучет как основа для определения объектов налогообложения по налогу на прибыль предприятий Объектом налогообложения по налогу на прибыль предприятий, является: Доход нерезидента из источников в Украине. Доход по договорам страхования. Доход операторов, полученный от: деятельности по выпуску и проведению лотерей; азартных игр с использованием игровых автоматов. Доход операторов (полученный от: букмекерской деятельности по выпуску и проведению лотерей; азартных игр, кроме азартных игр с использованием игровых автоматов), уменьшенный на сумму выплаченных выигрышей игроку. Прибыль предприятия (увеличение или уменьшение финансового результата до налогообложения, определенного согласно П(С)БУ или МСФО на «налоговые» разницы). Если годовой доход от всех видов деятельности не превышает 20 млн. грн. -- объект налогообложения может определятся без корректировки (равен финансовому результату, определенному согласно П(С)БУ или МСФО).

? ? Если для определения объектов налогообложения по налогу на прибыль предприятий используется бухгалтерский учет, то не потеряют ли юристы (как внутренние, так и внешние) часть доходов от консультаций и споров по налогообложению?

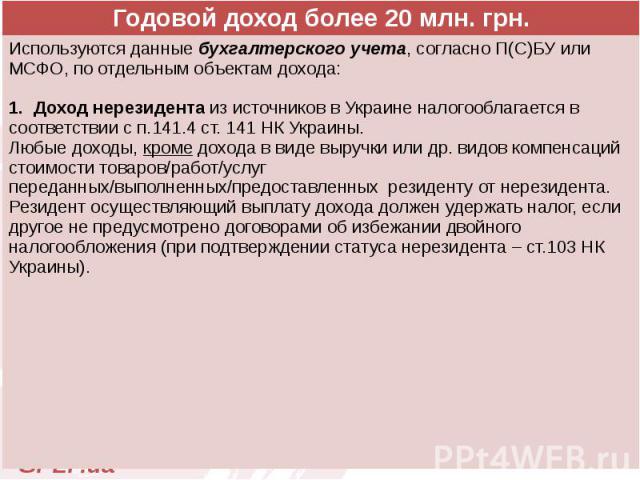

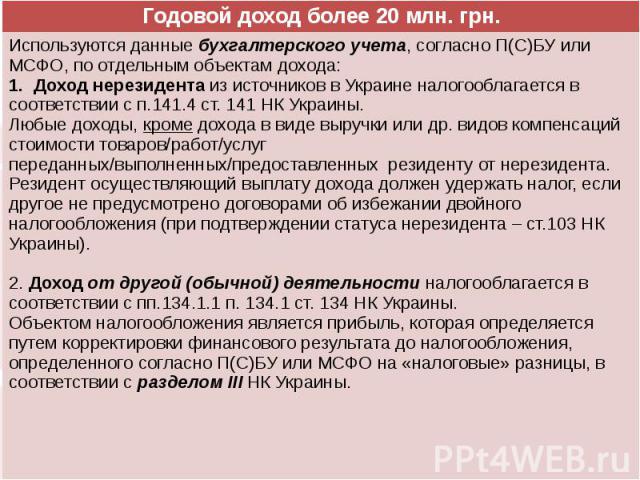

То есть, юристы могут предоставлять консультации и участвовать в спорах по налогообложению доходов нерезидентов из источников в Украине: проценты, дисконты; дивиденды; роялти (в значении пп.14.1.225 НК Украины); фрахт и доходы от инжиниринга; лизинговая/орендная плата; доходы от продажи недвижимости; доходы от отчуждения ценных бумаг, корпоративных прав; доходы от совместной деятельности; вознаграждение от осуществления культурной, религиозной, спортивной, образовательной, развлекательной деятельности; брокерское, комиссионное, агентское вознаграждение; взносы и премии не страхование и перестрахование рисков в Украине и т.д. Консультации по применению международных договоров об избежании двойного налогообложения .

То есть, юристы могут предоставлять консультации и участвовать в спорах по налогообложению прибыли от других доходов (обычная деятельность) в случае проведения корректировки разниц, возникающих, например, при: - начислении амортизации необоротных активов; - формировании обеспечений возмещения будущих затрат; формировании резерва сомнительных долгов (своевременное выявление сомнительной и безнадежной задолженности); осуществлении финансовых операций (проценты и долговые обязательства); начислении роялти нерезидентам; осуществлении операций по отчуждению ценных бумаг, операций с инвестиционной недвижимостью и биологическими активами, оцениваются по справедливой стоимости.

Закон Украины №996-XIV от 16.07.1999 «О бухгалтерском учете и финансовой отчетности в Украине» Национальное положение (стандарт) бухгалтерского учета - нормативно-правовой акт, утвержденный центральным органом исполнительной власти, обеспечивающим формирование государственной финансовой политики, определяет принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, не противоречащие международным стандартам. На сегодняшний момент действует всего 32 стандарта. Основанием для бухгалтерского учета хозяйственных операций являются первичные документы -- документы, содержащие сведения о хозяйственной операции и подтверждающие ее осуществление. Первичные документы должны иметь обязательные реквизиты.

Хозяйственная операция: взаимодействие юриста и бухгалтера от первичного документа до налоговой декларации Этапы. Разработка и подписание договора включает: анализ хозяйственной операции и ее последствия для налогового учета; порядок подписания первичного документа и порядок оплаты; разработку первичного документа (акты предоставления услуг и акты выполнения работ); составление консультации по порядку отображения операции в бухучете (с учетом учетной политики) и в налоговой декларации. Осуществление хозяйственной операции. Составление и подписание первичного документа. Отображение данных первичного документа в бухучете. Мониторинг оплаты: составление претензии и формирование резерва сомнительного долга, подача иска, взыскание долга или признание безнадежной задолженности. Влияние хозяйственной операции на финансовый результат при определении прибыли в налоговой декларации по налогу на прибыль предприятий.

Необходимость согласования с юристом раскрытия информации в финансовой отчетности Почти все стандарты имеют требования о раскрытии информации в примечаниях к финансовой отчетности. Данная информация (в случае некорректного ее предоставления) может быть использована контролирующим органом против субъекта хозяйствования. Например: положения учетной политики относительно признания доходов и затрат, амортизации и т.д. информация о связанных лицах (сторонах) и операциях между ними; информация о передаче в залог основных средств и нематериальных активов список дебиторов и суммы задолженности связанных лиц информация о резерве сомнительных долгов информация об обязательствах информация о финансовых инвестициях

ДЯКУЮ ЗА УВАГУ!

")