может быть следствием: Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием: а) возникновения неконтролиру…")

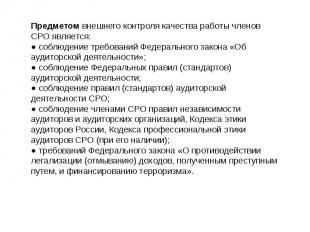

, в соответствии с требованиями Законов «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г. и Законом «О саморегулиру…")

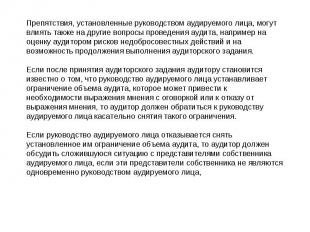

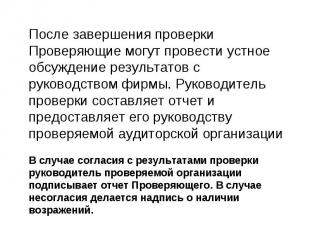

руководству аудируемого лица и (или) представителям собственника, ставшие известными ему в ходе аудита финансовой (бухгалтерской) отчетности, которые по его мнению являются важными для руководства и (или…")

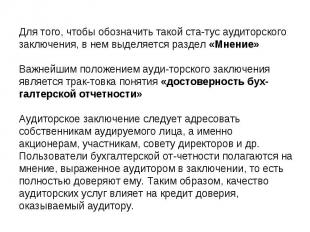

отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверно…")

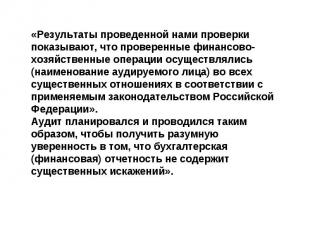

бухгалтерской отчетности, в отношении которой проводился аудит")

Презентация на тему: Аудиторская проверка бухгалтерской отчётности

Аудитор должен выразить не модифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности. Аудитор должен выразить не модифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности.

Аудитор должен модифицировать аудиторское мнение в случае, когда: Аудитор должен модифицировать аудиторское мнение в случае, когда: 1. аудитор приходит к обоснованному выводу о том, что бухгалтерская отчетность в целом со держит существенные искажения 2. у аудитора отсутствует возможность получения достаточных надлежащих аудиторских доказательств того, что бухгалтерская отчетность в целом не содержит существенных искажений

в случае, когда выбранная учетная политика не соответствует требованиям установленных правил составления бухгалтерской отчетности, или аудируемое лицо внесло изменение в учетную политику, но при этом не выполнило установленный порядок отражения в бухгалтерском учете и раскрытия в бухгалтерской отчетности изменений учетной политики; в случае, когда бухгалтерская отчетность, включающая соответствующие пояснения, достоверно не отражает сути реально имевших место хозяйственных операций и событий. в случае, когда учетная политика не применяется последовательно от одного периода к другому или в отношении однотипных хозяйственных операций или событий;

в случае, когда бухгалтерская отчетность не раскрывает всей информации, предусмотренной правилами отчетности; в случае, когда бухгалтерская отчетность не раскрывает всей информации, предусмотренной правилами отчетности; - в случае, когда раскрытие информации в бухгалтерской отчетности осуществлено не в соответствии с правилами отчетности; - в случае, когда в бухгалтерской отчетности не раскрыта информация, необходимая для обеспечения достоверности этой отчетности.

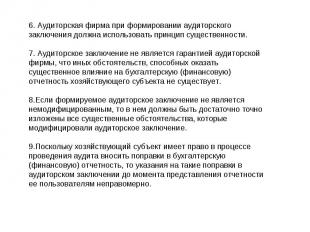

Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием: Отсутствие возможности получения аудиторских доказательств (ограничение объема аудита) может быть следствием: а) возникновения неконтролируемых аудируемым лицом обстоятельств: - в случае утери аудируемым лицом учетных записей; - в случае, когда учетные записи существенного компонента изъяты контролирующими органами на неопределенный срок. б) обстоятельств, связанных с характером или сроком проведения аудита: - в случае, когда время назначения аудитора не позволяет ему наблюдать за проведением инвентаризации товарно-материальных запасов; - в случае, когда аудитор приходит к выводу, что проведение только процедур проверки по существу не является достаточным, а средства контроля аудируемого лица не эффективны. в) препятствий, установленных руководством аудируемого лица:

- в случае, когда руководство аудируемого лица препятствует аудитору в присутствии при инвентаризации товарно-материальных запасов; - в случае, когда руководство аудируемого лица препятствует аудитору в присутствии при инвентаризации товарно-материальных запасов; - в случае, когда руководство аудируемого лица препятствует аудитору в получении внешних подтверждений относительно остатков по соответствующим счетам бухгалтерского учета. - в случае, когда аудитор приходит к выводу, что проведение только процедур проверки по существу не является достаточным, а средства контроля аудируемого лица не эффективны. в) препятствий, установленных руководством аудируемого лица: - в случае, когда руководство аудируемого лица препятствует аудитору в присутствии при инвентаризации товарно-материальных запасов; - в случае, когда руководство аудируемого лица препятствует аудитору в получении внешних подтверждений относительно остатков по соответствующим счетам бухгалтерского учета.

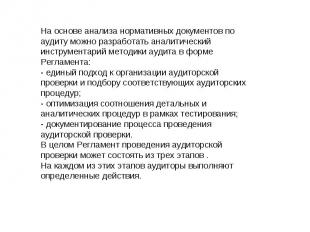

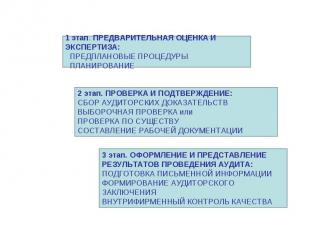

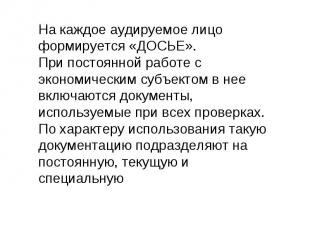

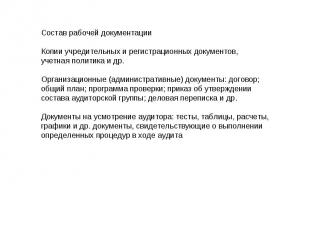

ФПСАД № 2 «Документирование аудита» устанавливает лишь общие требования к составлению документации в процессе аудита, поэтому аудиторские организации должны разработать собственную рабочую документацию во внутрифирменных стандартах. ФПСАД № 2 «Документирование аудита» устанавливает лишь общие требования к составлению документации в процессе аудита, поэтому аудиторские организации должны разработать собственную рабочую документацию во внутрифирменных стандартах. Рабочие документы должны быть составлены и систематизированы таким образом, чтобы обеспечить общее представление о конкретной проведенной аудиторской проверке

● учредительные и организационные документы аудируемого лица; ● учредительные и организационные документы аудируемого лица; ● наличие документов, подтверждающих постановку на учет организации в органах государственной власти и контроля; перечень имеющихся лицензий и сертификатов; ● решения и приказы, устанавливающие полномочия должностных лиц;

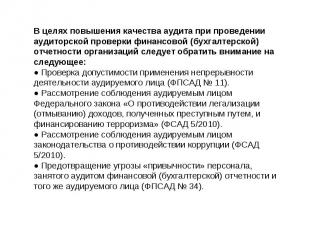

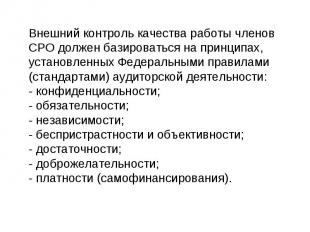

В настоящее время внешний контроль качества аудиторской деятельности осуществляют саморегулируемые аудиторские организации (СРО), в соответствии с требованиями Законов «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г. и Законом «О саморегулируемых организациях» № 315-ФЗ от 01.12.2007 г. В настоящее время внешний контроль качества аудиторской деятельности осуществляют саморегулируемые аудиторские организации (СРО), в соответствии с требованиями Законов «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г. и Законом «О саморегулируемых организациях» № 315-ФЗ от 01.12.2007 г. Каждая отдельная СРО создает свои внутренние Правила (стандарты) аудиторской деятельности в соответствии с Федеральными Правилами (стандартами) аудиторской деятельности и разрабатывает Положения (правила, пакет документов) для проведения процедур контроля качества своих членов. Эти документы должны служить достижению одной цели – оценить качество выполняемых услуг аудиторской организацией и не противоречить положениям вышеуказанных нормативных актов.

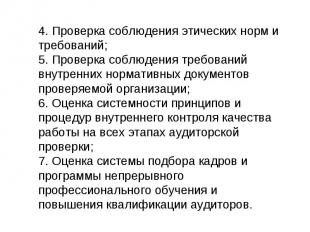

1. Проверка аудиторской деятельности членов СРО на ее соответствие действующему законодательству; 1. Проверка аудиторской деятельности членов СРО на ее соответствие действующему законодательству; 2. Оценка эффективности соблюдения правил внутреннего контроля качества работы членов СРО; 3. Оценка системы внутреннего контроля аудиторской организации;

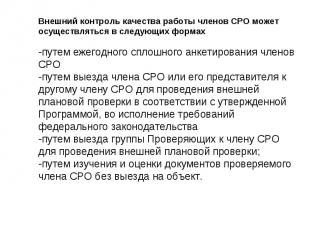

● создание и поддержание надлежащей системы внешнего контроля качества СРО; ● создание и поддержание надлежащей системы внешнего контроля качества СРО; ● оказание методологической помощи членам СРО; ● выявление фактов несоответствия аудиторской деятельности членов СРО требованиям законодательства, некачественного выполнения услуг, нарушения норм профессиональной этики и правил независимости; ● выработка рекомендаций и принятие мер по улучшению качества работы членов СРО; ● осуществление взаимодействия с государственными органами и другими саморегулируемыми организациями аудиторов по вопросам внешнего контроля качества.

руководству аудируемого лица и (ил")

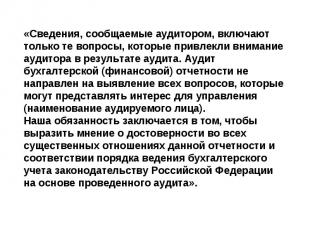

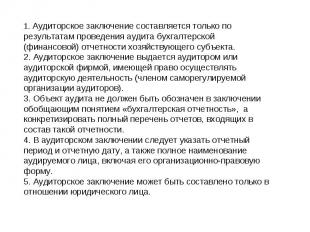

Аудитор должен сообщить сведения (информацию) руководству аудируемого лица и (или) представителям собственника, ставшие известными ему в ходе аудита финансовой (бухгалтерской) отчетности, которые по его мнению являются важными для руководства и (или) представителей собственников аудируемого лица. Он может готовить и передавать информацию в устной или письменной форме. Аудитор должен сообщить сведения (информацию) руководству аудируемого лица и (или) представителям собственника, ставшие известными ему в ходе аудита финансовой (бухгалтерской) отчетности, которые по его мнению являются важными для руководства и (или) представителей собственников аудируемого лица. Он может готовить и передавать информацию в устной или письменной форме.

«Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской отчетности аудируемого лица. «Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской отчетности аудируемого лица.

Заголовок аудиторского заключения Заголовок аудиторского заключения Адресат Сведения об аудируемом лице Сведения об аудиторе Перечень (состав) бухгалтерской отчетности, в отношении которой проводился аудит