. Рассмотрим последовательность n независимых однородных испытаний (экспериментов). Испытания считаем независимыми, если результат испытания не зависит от номера испытан…")

Вероятность р события А – мала ( р→0 ) Причем Тогда при любом фиксированном к")

ровно 4 плитки; б) не более 6 плиток. Решение. Вероятность того, что п…")

Вероятность р события А – не очень мала ( 0<<р<<1 ) (р не близко к 0 и к 1) Тогда при любом фиксированном к")

, значение которой может меняться в зависимости от результата стохастического эксперимента. Обозначения: Пример 1. 1. Число вызовов, поступивших от абоненто…")

![Пример 5. Пример 5. Случайным образом бросают точку на отрезок [ а,в ]. Х – координата точки попадания. Х є [ а,в] – непрерывная случайная величина. Пример 6. Время работы прибора без поломки μ – непрерывная случайная величина. μ є ( 0, ∞ )](https://fs1.ppt4web.ru/images/95231/117931/640/img18.jpg "Пример 5. Пример 5. Случайным образом бросают точку на отрезок [ а,в ]. Х – координата точки попадания. Х є [ а,в] – непрерывная случайная величина. Пример 6. Время работы прибора без поломки μ – непрерывная случайная величина. μ є ( 0, ∞ )")

: х є …")

: 2. Равномерное распределение ( в классической схеме): 3. Распределение Пуассона:")

- непрерывная при всех х и имеет почти всюду производную F'(x)=f(x). В этом случае функция f(x) называется плотностью распределения вероятности.…")

![Пример. Пример. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти функцию распределения F(x) и плотность f(x). Решение. Из определения:](https://fs1.ppt4web.ru/images/95231/117931/640/img25.jpg "Пример. Пример. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти функцию распределения F(x) и плотность f(x). Решение. Из определения:")

![Пример 1. Пример 1. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти математическое ожидание Решение. Из определения:](https://fs1.ppt4web.ru/images/95231/117931/640/img30.jpg "Пример 1. Пример 1. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти математическое ожидание Решение. Из определения:")

![Пример 2. Пример 2. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти дисперсию и среднеквадратическое отклонение. Решение. Из формулы:](https://fs1.ppt4web.ru/images/95231/117931/640/img35.jpg "Пример 2. Пример 2. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти дисперсию и среднеквадратическое отклонение. Решение. Из формулы:")

. ξ=(число «успехов» при n испытаниях в схеме Бернулли). Закон распределения:")

ξ=(0,1,2,…,n,…) Закон распределения:")

ξ=(0,1,2,…,n,…) Закон распределения:")

")

² -функции от Х.")

М(Х)=а – начальный момент 1-го порядка ; 2) М((Х-а))=0 – центральный момент 1-го порядка; 3) М((Х-а)²)…")

:")

. Теорема Хинчина (1929 г.). Пусть - независимые случайные величины, Тогда При достаточно большом числе независимых опытов среднее арифметическое наблюденных значений случайной величины сходится по вероятности к ее математич…")

. Теорема Ляпунова (1901 г.). Пусть - независимые случайные величины, имеющие конечный третий абсолютный центральный момент . Пусть Тогда , если , то")

Презентация на тему: Теория вероятностей. Случайные величины

")

Рассмотрим последовательность n независимых однородных испытаний (экспериментов). Рассмотрим последовательность n независимых однородных испытаний (экспериментов). Испытания считаем независимыми, если результат испытания не зависит от номера испытания и от того, что произошло до этого испытания. Однородными испытаниями считаем такие, которые проводятся в одинаковых условиях. Пусть в каждом испытании событие А может произойти с вероятностью р

Вероятность того, что при n испытаниях Вероятность того, что при n испытаниях событие А наступит к-раз:

Пример. Пример. Вероятность того, что образец бетона при испытании выдержит нормативную нагрузку, равна 0,9. Найти вероятность того, что из 7 образцов 5 выдержат испытания. Решение. По формуле Бернулли

Асимптотические формулы. Асимптотические формулы. 1. Формула Пуассона. Пусть число испытаний n - велико ( n→∞ ) Вероятность р события А – мала ( р→0 ) Причем Тогда при любом фиксированном к

Пример 1 . Пример 1 . Известно, что при транспортировке 2,5% декоративной плитки повреждается. Определить вероятность того, что в партии из 200 плиток оказалось поврежденными: а) ровно 4 плитки; б) не более 6 плиток. Решение. Вероятность того, что плитка окажется поврежденной, р=0.025 – мала, число испытаний n=200 –велико, причем np=5<10. По формуле Пуассона: а) б)

2. Локальная теорема Муавра-Лапласа. 2. Локальная теорема Муавра-Лапласа. Пусть число испытаний n – велико (n→∞) Вероятность р события А – не очень мала ( 0<<р<<1 ) (р не близко к 0 и к 1) Тогда при любом фиксированном к

3. Интегральная теорема Муавра-Лапласа. 3. Интегральная теорема Муавра-Лапласа.

Пример 2 . Пример 2 . Завод изготавливает 80% высоконапорных железобетонных труб первого сорта. Определить вероятность того, что из 100 труб 75 будет первого сорта. Решение. n =100 – велико, р=0,8 –не близко к 0 и к 1. По локальной теореме Муавра –Лапласа:

Пример 3 . Пример 3 . Вероятность поражения цели при одном выстреле равна 0,8. Производится 100 выстрелов. Норматив считается выполненным, если цель будет поражена не менее 75 раз. Определить вероятность выполнения норматива. Решение. По интегральной теореме Муавра-Лапласа:

Задача. Задача. Производится n независимых однородных испытаний. В каждом испытании событие А может наступить с вероятностью р, где 0 << р << 1. Найти вероятность того, что относительная частота отклонится от вероятности р (по абсолютной величине) не более чем на ε>0 :

Решение. Решение. По интегральной теореме Муавра-Лапласа:

Тогда Тогда Анализ :

Определение. Определение. Случайной величиной называется числовая величина (числовая функция), значение которой может меняться в зависимости от результата стохастического эксперимента. Обозначения: Пример 1. 1. Число вызовов, поступивших от абонентов на телефонную станцию в течение определенного промежутка времени, является случайным и принимает те или иные значения в зависимости от случайных обстоятельств.

Пример 2. Пример 2. Рассмотрим схему Бернулли: последовательность n независимых однородных испытаний, событие А – случайное событие, которое может наступить при каждом испытании. , если при i-ом испытании событие А наступило, и , если оно не наступило. Случайная величина - число наступлений события А в схеме Бернулли.

Дискретная случайная величина – такая случайная величина, которая может принимать конечное или счетное множество значений. Дискретная случайная величина – такая случайная величина, которая может принимать конечное или счетное множество значений. Значения непрерывной случайной величины –принадлежат интервалу (конечному или бесконечному).

Пример 3. Рассмотрим схему Бернулли: Пример 3. Рассмотрим схему Бернулли: последовательность n независимых однородных испытаний, А – случайное событие, которое может наступить при каждом испытании. Пусть Х – число наступлений события А. Х={ 0,1,2,…,п } – дискретная случайная величина. Пример 4. Проводятся независимые однородные испытания до первого появления события А. Пусть ξ – функция, равная числу испытаний, проведенных до первого появления события А. ξ={0,1,2,3,…} –дискретная случайная величина.

![Пример 5. Пример 5. Случайным образом бросают точку на отрезок [ а,в ]. Х – коор](https://fs1.ppt4web.ru/images/95231/117931/310/img18.jpg "Пример 5. Пример 5. Случайным образом бросают точку на отрезок [ а,в ]. Х – коор")

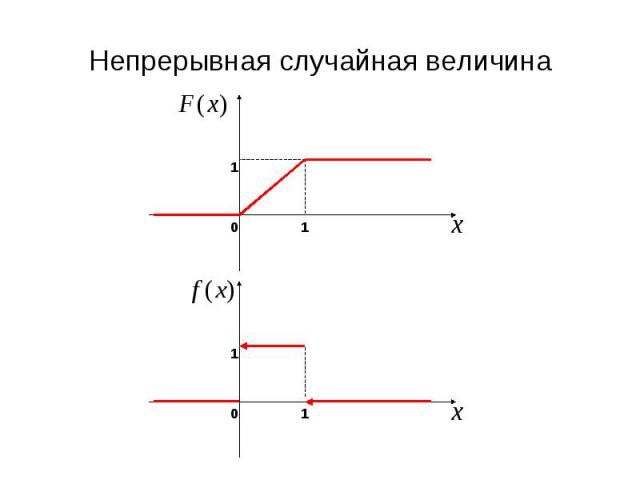

Пример 5. Пример 5. Случайным образом бросают точку на отрезок [ а,в ]. Х – координата точки попадания. Х є [ а,в] – непрерывная случайная величина. Пример 6. Время работы прибора без поломки μ – непрерывная случайная величина. μ є ( 0, ∞ )

Функция распределения и ее свойства. Функция распределения и ее свойства. Определение. Функция , равная вероятности того, что случайная величина примет значение меньше х, называется функцией распределения: Свойства. 1. Область определения F(x): х є (-∞, ∞). 2. Область значений : 0 ≤ F(x) ≤ 1. 3. Функция F(x) – неубывающая: 4. 5. Вероятность попадания в интервал (а,в):

Определение. Определение. Закон распределения дискретной случайной величины – это соответствие между возможными значениями и вероятностями, с которыми эти значения принимает случайная величина. Способы задания: Таблично Графически Аналитически

: 2. Равномерное расп")

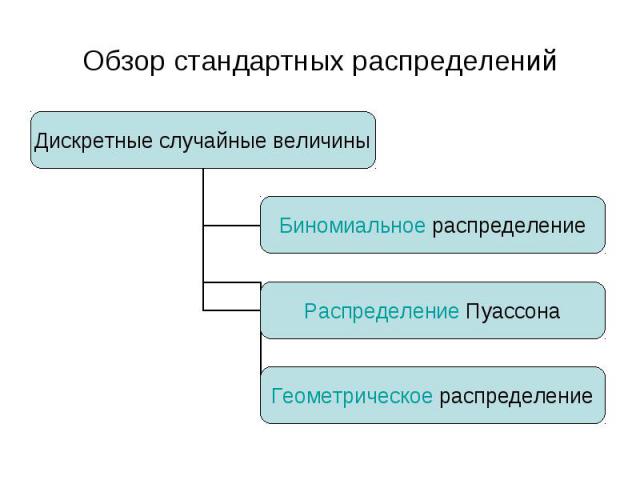

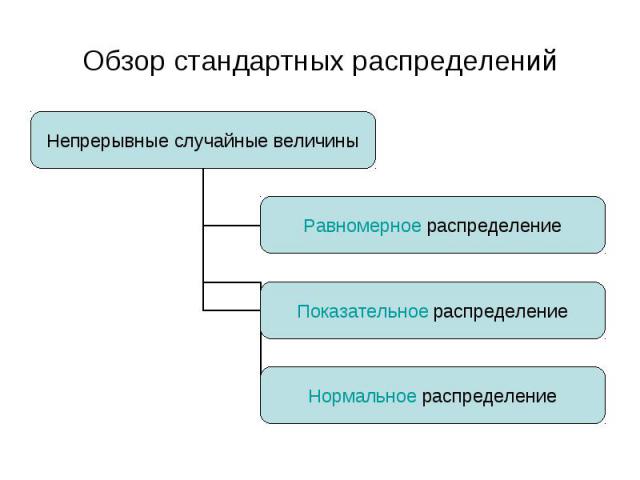

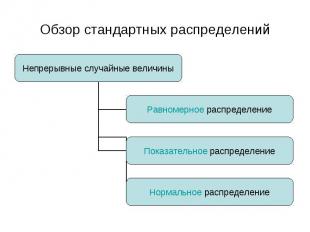

Примеры. Примеры. 1. Биномиальный закон ( в схеме Бернулли): 2. Равномерное распределение ( в классической схеме): 3. Распределение Пуассона:

Основное свойство Основное свойство закона распределения: Функция распределения – кусочно- непрерывная функция. График функции распределения – ступенчатая фигура.

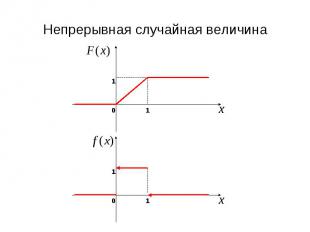

Определение. Определение. Случайная величина ξ называется непрерывной, если ее функция распределения F(x)- непрерывная при всех х и имеет почти всюду производную F'(x)=f(x). В этом случае функция f(x) называется плотностью распределения вероятности. Замечания. В некоторых учебниках такие случайные величины называют абсолютно непрерывными. Если F(x)- непрерывная и не дифференцируемая функция, то в этом случае случайную величину называют сингулярной.

1. 1. 2. 3. 4.

![Пример. Пример. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координат](https://fs1.ppt4web.ru/images/95231/117931/310/img25.jpg "Пример. Пример. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координат")

Пример. Пример. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти функцию распределения F(x) и плотность f(x). Решение. Из определения:

Математическое ожидание. Математическое ожидание. Определение. Математическим ожиданием дискретной случайной величины ξ называется число, равное

Математическим ожиданием непрерывной случайной величины ξ называется число, равное Математическим ожиданием непрерывной случайной величины ξ называется число, равное

Свойства математического ожидания. Свойства математического ожидания. 1. 2. 3. 4.

![Пример 1. Пример 1. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– коорд](https://fs1.ppt4web.ru/images/95231/117931/310/img30.jpg "Пример 1. Пример 1. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– коорд")

Пример 1. Пример 1. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти математическое ожидание Решение. Из определения:

Дисперсия случайной величины. Дисперсия случайной величины. Определение. Дисперсией случайной величины ξ называется математическое ожидание квадрата отклонения случайной величины от ее математического ожидания:

Свойства дисперсии. Свойства дисперсии. 1. 2. 3. 4. Следствие.

Доказательство.

Среднеквадратическое отклонение случайной величины. Среднеквадратическое отклонение случайной величины. Определение. Среднеквадратическим отклонением случайной величины ξ называется число Свойства. 1. 2.

![Пример 2. Пример 2. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– коорд](https://fs1.ppt4web.ru/images/95231/117931/310/img35.jpg "Пример 2. Пример 2. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– коорд")

Пример 2. Пример 2. Случайным образом бросают точку на отрезок [ 0,1 ]. ξ– координата точки попадания. Найти дисперсию и среднеквадратическое отклонение. Решение. Из формулы:

. ξ=(число «успехов» при n")

ξ=(число «успехов» при n испытаниях в схеме Бернулли). ξ=(число «успехов» при n испытаниях в схеме Бернулли). Закон распределения:

ξ=(0,1,2,…,n,…) Закон распределения:")

ξ=(0,1,2,…,n,…) ξ=(0,1,2,…,n,…) Закон распределения:

ξ=(0,1,2,…,n,…) Закон распределения:")

ξ=(0,1,2,…,n,…) ξ=(0,1,2,…,n,…) Закон распределения:

Плотность распределения: Плотность распределения: Функция распределения:

Плотность распределения: Плотность распределения: Функция распределения:

Определение. Определение. Непрерывная случайная величина ξ имеет нормальное распределение с параметрами a и σ, если плотность распределения Вероятностный смысл параметров:

График плотности распределения. График плотности распределения. Нормированное распределение.

Функция распределения. Функция распределения.

Вероятность попадания в интервал. Вероятность попадания в интервал. Следствие: (вероятность отклонения ξ от а не более чем на ε)

Правило «3σ». Правило «3σ».

Пример. Пример. Отклонение длины изготавливаемой детали от стандарта - случайная величина, распределенная по нормальному закону. Если стандартная длина – 40 см, а среднеквадратическое отклонение – 0,4 см, то какое отклонение длины изделия от стандарта можно ожидать с вероятностью 0,8 ? Решение.

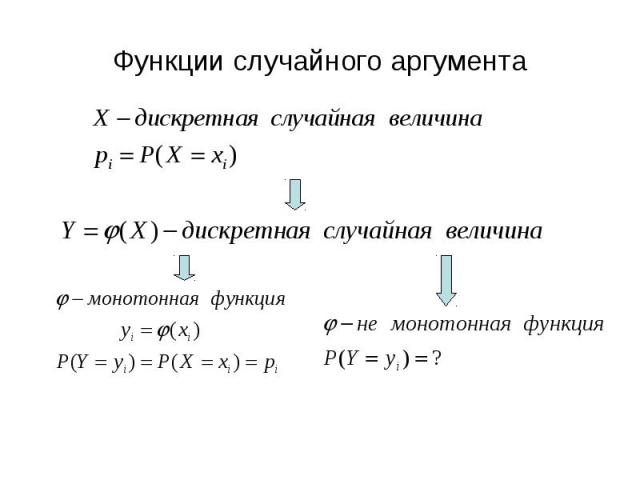

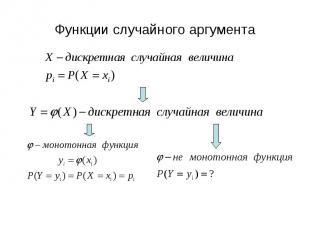

Определение. Определение. Если любому значению случайной величины Х соответствует одно возможное значение случайной величины Y, то говорят что Y – функция случайного аргумента Х: Пример. Х – случайная величина. Y=X² или Y = (Х-а)² -функции от Х.

Пример 1. Пример 1.

Пример 2. Пример 2.

В случае, когда результат стохастического эксперимента определяется несколькими случайными величинами, то говорят, что имеется система случайных величин:

Двумерные случайные величины Двумерные случайные величины Дискретные - закон распределения

Непрерывные - функция распределения Непрерывные - функция распределения - вероятность попадания в бесконечный угол

Плотность распределения вероятностей случайного вектора. Плотность распределения вероятностей случайного вектора. Определение. Плотностью распределения случайного вектора называют Свойства плотности 1. 2.

Зависимость случайных величин. Зависимость случайных величин. Случайный вектор ; - плотность, - функция распределения.

Ковариация. Коэффициент корреляции. Ковариация. Коэффициент корреляции. Определение 1. Ковариацией случайных величин X и Y называют число

Свойства. Свойства. 1. Если X и Y – независимые случайные величины, то 2. 3. Если X и Y – линейно зависимые, то есть , то

Определение 1. Определение 1. Начальным моментом случайной величины Х порядка n называют математическое ожидание : Определение 2. Центральным моментом случайной величины Х порядка n называют математическое ожидание :

Определение 3. Определение 3. Абсолютным центральным моментом случайной величины Х порядка n называют математическое ожидание : Частные случаи: 1) М(Х)=а – начальный момент 1-го порядка ; 2) М((Х-а))=0 – центральный момент 1-го порядка; 3) М((Х-а)²)=D(X ) – центральный момент 2-го порядка.

Пусть Х – случайная величина; Пусть Х – случайная величина; Следствие: Чем меньше дисперсия случайной величины Х, тем меньше вероятность отклонения Х от а на большую величину. Правило «3σ» (для любой случайной величины):

Определение. Определение. Последовательность случайных величин сходится по вероятности к случайной величине Х, если Обозначение:

Теорема Чебышева. Теорема Чебышева. Пусть - попарно независимые случайные величины; Среднее арифметическое независимых случайных величин при n – больших - неслучайная величина.

. Теорема Хинчина (1929 г.). Пусть - независимые случай")

Теорема Хинчина (1929 г.). Теорема Хинчина (1929 г.). Пусть - независимые случайные величины, Тогда При достаточно большом числе независимых опытов среднее арифметическое наблюденных значений случайной величины сходится по вероятности к ее математическому ожиданию. Практический смысл: при измерении физической величины в качестве точного значения берут среднее арифметическое нескольких измерений.

Теорема. Теорема. Пусть - независимые случайные величины, имеющие один и тот же закон распределения с математическим ожиданием а и дисперсией σ² . Пусть - нормированные случайные величины. Тогда то есть

. Теорема Ляпунова (1901 г.). Пусть - независимые случ")

Теорема Ляпунова (1901 г.). Теорема Ляпунова (1901 г.). Пусть - независимые случайные величины, имеющие конечный третий абсолютный центральный момент . Пусть Тогда , если , то

Распределение - асимптотически нормально с параметрами Распределение - асимптотически нормально с параметрами

Следствие: нормальный закон занимает особое место в теории ошибок измерений. Ошибку измерения можно рассматривать как сумму большого числа независимых слагаемых, каждое из которых дает малый вклад в общую сумму. Распределение ошибки измерений близко к нормальному закону. Замечание (Липман). Каждый уверен в справедливости закона ошибок: Экспериментаторы – потому что они думают, что это математическая теорема, Математики – потому что они думают, что это экспериментальный факт.

Пример. Пример. В геодезии причинами возникновения ошибок являются влияние внешних условий неточности изготовления и юстировки приборов неточности выполнения измерений наблюдателем При измерении горизонтального направления многократное преломление лучей неравномерное освещение объекта неустойчивость сигнала вращение прибора вследствие нагревания солнцем («кручение») неустойчивость теодолита температурные и другие изменения в приборе ошибки юстировки ошибки разделения горизонтального круга личные ошибки наблюдателя и т.д.