, которые накоплены поколениями, и вовлеченных в экономический оборот природных ресурсов Так, по методоло…")

в состав национального богатства включается не только совокупность материальных благ, созданных трудом человека, и используемых природных ресурсов, но и чистые финансовые активы При рыночной фор…")

, составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей В методологических положен…")

в рыночных ценах, находящихся в собственности резидентов данной страны, за вычетом их финансовых обязательств, как р…")

")

служат одной из важнейших характеристик достигнутого страной уровня социально-экономического развития")

- Займы - Акции и проч. виды акционерного капитала - Страховые технические рез…")

учитываются также накопленные потребительские товары длительного пользования в домашн…")

основной капитал (функционирующий в отраслях, производящих товары и оказывающих услуги) запасы материальных оборотных средств ценности")

– часть НБ. Он создается в процессе производства, многократно используется в производстве (экономике) и постепенно (частями, путем амортизации) переносит свою стоимость на создаваемые продукты …")

")

Прочие")

незавершенного пр…")

, эффективное владение которыми может быть установлено или …")

, в практике российской статистики до сих пор не производилась – они учитывались в натуральном выражении")

отражаются в…")

, получает платеж или серию платежей от другой единицы (должника) в соответствии…")

Международного валютного фонда также рассматриваются как финансовые активы, …")

акции и прочие виды акционерного капитала")

")

, и чистых требований к другим стр…")

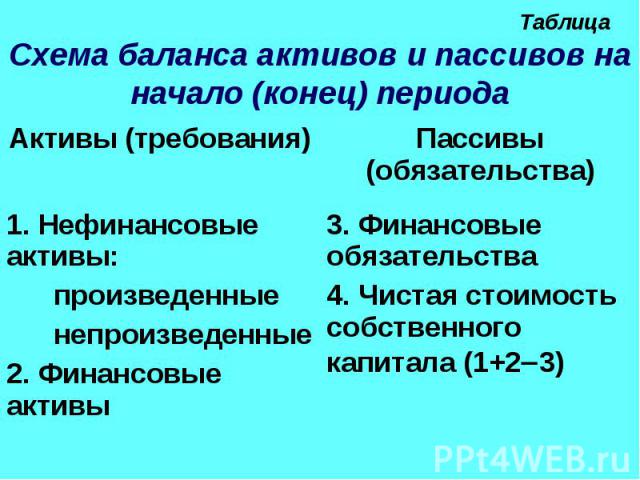

и чистой стоимости собственного капитала (для каждой хозяйственной единицы и секторов экономики) отражается в специальных таблицах – в балансе активов и пассивов, который составляется по состоянию на начало…")

баланс активов и пассивов занимает особое место. На основе отражаемых в нем показателей можно сбалансировать наличие активов каждого сектора и экономики в целом на начало и конец периода через операции с капитало…")

. Она классифицируется по категориям: номинальная, нейтральная и реальная…")

может быть получена как сумма нейтральной и реальной. СНС рекомендует осуществлять в течение года непрерывную переоценку нефинансовых и финансовых активов и обязательств Номинальная холдинговая прибыль (убыто…")

∆ Одр – другие и…")

в стоимости активов и пассивов как разность между их величиной на конец и начало периода. Изменение стоимости активов и обязательств в результате экономическ…")

ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодо…")

ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в…")

стоимость (первоначальная стоимость основного капитала); стоимость замены (восстановительная, результат переоценки); В ры…")

и рыночная стоимость (учитывает спрос и предложение: при равенстве спроса и предложения – реальная рыночная цена; при отсутствии равенства – нереальная). суб…")

стоимость основного капитала на начало t-го и конец (t+1)-го годов где Nt и Nt+1 – чистая (за вычетом износа) стоимость основного капитала на начало t-го и конец (t+1)-го годов At – амортизационный фонд t-го года")

по форме функционирования (финансовые и нефинансовые активы) по источникам происхождения (материальные и нематериальные активы) по роли в процессе хозяйственной деятельности (средства прои…")

по натурально-вещественной структуре (основные фонды, оборотные фонды, резервы и запасы различного назначения, …")

по отраслям и секторам экономики (на базе отраслевой и секторной классификации, действующей в российской статистике) по министерства…")

национального богатства, определяются удельные веса отдельных элементов и рассчитываются индексы их фактического изменения по формуле В динамике анализируется изменение структуры (ст…")

в сопостави…")

На основании динамических рядов показателей основного капи…")

. Соответственно коэффициент накопления будет р…")

и прироста запасов материальных благ в общей стоимости фонда накопления. Кроме того, определя…")

Презентация на тему: сравнительніе приимущества

Понятие, состав и структура НБ Понятие, состав и структура НБ Задачи статистики НБ Система показателей статистики НБ Баланс НБ

Национальное богатство НБ представляет собой важную экономическую категорию национального воспроизводства, а углубленный анализ любой экономики требует изучения объема и состава НБ как характеристики экономического потенциала страны Национальное богатство НБ представляет собой важную экономическую категорию национального воспроизводства, а углубленный анализ любой экономики требует изучения объема и состава НБ как характеристики экономического потенциала страны

История исследований национального богатства началась еще в XVII в. Среди работ по этой проблеме видное место занимают исследования, проведенные американским статистиком и экономистом Раймондом Голдсмитом История исследований национального богатства началась еще в XVII в. Среди работ по этой проблеме видное место занимают исследования, проведенные американским статистиком и экономистом Раймондом Голдсмитом

Теоретические основы его работ по национальному богатству почерпнуты у таких известных экономистов, как Сэй, Маршалл, Кларк, Кейнс, и др. Теоретические основы его работ по национальному богатству почерпнуты у таких известных экономистов, как Сэй, Маршалл, Кларк, Кейнс, и др. Научные исследования этой сложной категории проводятся экономистами всего мира постоянно, но до сих пор нет единства в определении ее сущности

Метод определения национального богатства должен соответствовать методологии расчета национального дохода и других важнейших показателей, характеризующих результат производства Метод определения национального богатства должен соответствовать методологии расчета национального дохода и других важнейших показателей, характеризующих результат производства

Так, по методологии баланса народного хозяйства БНХ под национальным богатством понимается совокупность продуктов труда (национальное имущество), которые накоплены поколениями, и вовлеченных в экономический оборот природных ресурсов Так, по методологии баланса народного хозяйства БНХ под национальным богатством понимается совокупность продуктов труда (национальное имущество), которые накоплены поколениями, и вовлеченных в экономический оборот природных ресурсов

в состав национального бо")

При рыночной форме хозяйствования (по методологии СНС) в состав национального богатства включается не только совокупность материальных благ, созданных трудом человека, и используемых природных ресурсов, но и чистые финансовые активы При рыночной форме хозяйствования (по методологии СНС) в состав национального богатства включается не только совокупность материальных благ, созданных трудом человека, и используемых природных ресурсов, но и чистые финансовые активы

Чистые финансовые активы - разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны Чистые финансовые активы - разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны

В методологических положениях по статистике Росстата НБ определяется как совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей В методологических положениях по статистике Росстата НБ определяется как совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей

Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. НБ исчисляется на определенный момент времени Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. НБ исчисляется на определенный момент времени

Как объект статистического изучения и экономическая категория, НБ призвано отразить накопление не только материальных, но и нематериальных финансовых, нефинансовых активов у юридических и физических лиц, а следовательно, у страны в целом Как объект статистического изучения и экономическая категория, НБ призвано отразить накопление не только материальных, но и нематериальных финансовых, нефинансовых активов у юридических и физических лиц, а следовательно, у страны в целом

Таким образом, национальное богатство представляет собой совокупную стоимость всех экономических активов (нефинансовых и финансовых) в рыночных ценах, находящихся в собственности резидентов данной страны, за вычетом их финансовых обязательств, как резидентам, так и нерезидентам Таким образом, национальное богатство представляет собой совокупную стоимость всех экономических активов (нефинансовых и финансовых) в рыночных ценах, находящихся в собственности резидентов данной страны, за вычетом их финансовых обязательств, как резидентам, так и нерезидентам

Экономические активы – это экономические объекты, на которые экономическими единицами осуществляются права собственности и от владения которыми или использования которых в течение некоторого периода времени его владельцами извлекается экономическая выгода Экономические активы – это экономические объекты, на которые экономическими единицами осуществляются права собственности и от владения которыми или использования которых в течение некоторого периода времени его владельцами извлекается экономическая выгода

- четкое определение экономического содержания НБ, компонентов, входящих в его состав, и их границ - подготовка соответствующих классификаций по различным признакам (формам собственности, натурально-вещественному составу, отраслям и секторам экономики)

выработка единых методологических принципов оценки конкретных элементов богатства: земли, природных ресурсов, нематериальных активов и т.д. выработка единых методологических принципов оценки конкретных элементов богатства: земли, природных ресурсов, нематериальных активов и т.д. - разработка необходимой информационной базы для отражения объема, структуры, динамики НБ и его отдельных элементов

- разработка и утверждение статистического инструментария для наблюдения за элементами НБ - разработка и утверждение статистического инструментария для наблюдения за элементами НБ - взаимоувязка рассчитываемых показателей НБ с другими обобщающими показателями (валовым внутренним продуктом, национальным доходом, национальным сбережением и накоплением)

- разработка методологии расчета производных показателей для экономико-статистического анализа роли элементов НБ в развитии экономики страны - разработка методологии расчета производных показателей для экономико-статистического анализа роли элементов НБ в развитии экономики страны

НБ как показатель используется для характеристики имущественного положения страны. Как комплексная экономическая категория, НБ характеризуется системой статистических показателей НБ как показатель используется для характеристики имущественного положения страны. Как комплексная экономическая категория, НБ характеризуется системой статистических показателей

В ней выделяются следующие подсистемы показателей: В ней выделяются следующие подсистемы показателей: - объема НБ в целом и его компонентов - состава и структуры НБ - состояния отдельных компонентов НБ - простого и расширенного воспроизводства НБ и его компонентов

- использования НБ - использования НБ - эффективности использования НБ - динамики НБ Показатели НБ по основным элементам (всего и на душу населения) служат одной из важнейших характеристик достигнутого страной уровня социально-экономического развития

В соответствии с рекомендациями Статистической комиссии ООН все экономические активы, включаемые в состав НБ, подразделяются на две основные группы: финансовые и нефинансовые. Подробное описание состава НБ дано на следующих рисунках В соответствии с рекомендациями Статистической комиссии ООН все экономические активы, включаемые в состав НБ, подразделяются на две основные группы: финансовые и нефинансовые. Подробное описание состава НБ дано на следующих рисунках .

. .

. .

. .

. .

Авторские права, патенты, лицензии Авторские права, патенты, лицензии Торговые знаки Права на аренду и другие контракты Гудвиллы Прочие

Гудвилл – это преимущества, которые получает покупатель при покупке уже существующей и действующей компании, по сравнению с организацией новой фирмы Гудвилл – это преимущества, которые получает покупатель при покупке уже существующей и действующей компании, по сравнению с организацией новой фирмы

- Монетарное золото и специальные права заимствования - Монетарное золото и специальные права заимствования - Денежная наличность и депозиты - Ценные бумаги (кроме акций) - Займы - Акции и проч. виды акционерного капитала - Страховые технические резервы - Другие счета должников-кредиторов - Прямые иностранные инвестиции

Таким образом, в национальное богатство включаются нефинансовые произведённые активы, нефинансовые непроизведённые активы и финансовые активы. Отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции Таким образом, в национальное богатство включаются нефинансовые произведённые активы, нефинансовые непроизведённые активы и финансовые активы. Отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции

Нефинансовые произведенные активы создаются в результате производственных процессов и включают три основных элемента Нефинансовые произведенные активы создаются в результате производственных процессов и включают три основных элемента

основной капитал (функционирующий в отраслях, производящих товары и оказывающих услуги) основной капитал (функционирующий в отраслях, производящих товары и оказывающих услуги) запасы материальных оборотных средств ценности

– часть НБ. Он создается")

Основной капитал ОК (основные средства, основные фонды) – часть НБ. Он создается в процессе производства, многократно используется в производстве (экономике) и постепенно (частями, путем амортизации) переносит свою стоимость на создаваемые продукты и услуги, не изменяя свою натурально-вещественную форму. К ОК относятся здания, сооружения, машины и оборудование и т. п. Основной капитал ОК (основные средства, основные фонды) – часть НБ. Он создается в процессе производства, многократно используется в производстве (экономике) и постепенно (частями, путем амортизации) переносит свою стоимость на создаваемые продукты и услуги, не изменяя свою натурально-вещественную форму. К ОК относятся здания, сооружения, машины и оборудование и т. п.

Земля Земля Богатства недр Некультивируемые биологические ресурсы Водные ресурсы Прочие

Драгоценные металлы и камни Ювелирные изделия Прочие

Производственные запасы Производственные запасы Незавершенное производство Готовая продукция Государственные материальные резервы Потребительские товары длительного пользования (справочно)

. .

Затраты на геолого-разведочные работы Затраты на геолого-разведочные работы Программное обеспечение и базы данных для ЭВМ Оригиналы литературных и художественных произведений (фильмы, звукозаписи, рукописи и т. п.) Прочие

Здания и сооружения Здания и сооружения Машины и оборудование Рабочий и продуктивный скот Многолетние насаждения Прочие

К основному капиталу относятся и нефинансовые произведённые нематериальные активы – объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость этих объектов определяется именно заключенной в них информацией, поэтому они относятся к нематериальным активам К основному капиталу относятся и нефинансовые произведённые нематериальные активы – объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость этих объектов определяется именно заключенной в них информацией, поэтому они относятся к нематериальным активам

К нематериальному основному капиталу относится стоимость расходов на разведку полезных ископаемых, программного обеспечения, оригинальных произведений развлекательного жанра, литературы и искусства и других нематериальных активов К нематериальному основному капиталу относится стоимость расходов на разведку полезных ископаемых, программного обеспечения, оригинальных произведений развлекательного жанра, литературы и искусства и других нематериальных активов

Источниками информации об основном капитале служат формы статистической отчетности, а также составляемые на их основе органами государственной статистики балансы основного капитала Источниками информации об основном капитале служат формы статистической отчетности, а также составляемые на их основе органами государственной статистики балансы основного капитала

Запасы материальных оборотных средств: Оборотный капитал ОбК – важная часть НБ страны. ОбК однократно используется в производственном процессе и полностью переносит свою стоимость на продукцию или услуги за один производственный цикл Запасы материальных оборотных средств: Оборотный капитал ОбК – важная часть НБ страны. ОбК однократно используется в производственном процессе и полностью переносит свою стоимость на продукцию или услуги за один производственный цикл

ОбК видоизменяет свою натурально-вещественную форму в процессе производства. ОбК видоизменяет свою натурально-вещественную форму в процессе производства. ОбК состоит из: производственных запасов (сырья, материалов, топлива и т. п.) незавершенного производства готовой продукции и товаров для перепродажи, материальных резервов

Ценности – это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или в производстве и приобретаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен Ценности – это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или в производстве и приобретаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен

Ценности состоят из драгоценных металлов и камней, ювелирных изделий, выполненных из таких камней и металлов, произведений искусства и т. д. В СНС покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов Ценности состоят из драгоценных металлов и камней, ювелирных изделий, выполненных из таких камней и металлов, произведений искусства и т. д. В СНС покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов

Нефинансовые непроизведённые активы – это активы, не являющиеся результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий и делятся на материальные и нематериальные непроизведённые активы Нефинансовые непроизведённые активы – это активы, не являющиеся результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий и делятся на материальные и нематериальные непроизведённые активы

Материальные непроизведённые активы – это не являющиеся результатом производственных процессов природные активы (земля, богатства недр, естественные биологические и подземные водные ресурсы), эффективное владение которыми может быть установлено или передано Материальные непроизведённые активы – это не являющиеся результатом производственных процессов природные активы (земля, богатства недр, естественные биологические и подземные водные ресурсы), эффективное владение которыми может быть установлено или передано

Оценка стоимости природных богатств, вовлеченных в экономический оборот (земля, полезные ископаемые, водные ресурсы и т. п.), в практике российской статистики до сих пор не производилась – они учитывались в натуральном выражении

Затраты по улучшению земель, а также издержки, связанные с передачей права собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, пошлины и другие налоги, связанные с этими операциями) отражаются в составе произведённых активов – основного капитала, поскольку считаются результатом производственных процессов Затраты по улучшению земель, а также издержки, связанные с передачей права собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, пошлины и другие налоги, связанные с этими операциями) отражаются в составе произведённых активов – основного капитала, поскольку считаются результатом производственных процессов

Это активы, которые созданы вне процесса производства путем юридических или учетных действий. Документы, относимые к нематериальным непроизведённым активам, дают право их владельцам заниматься какой-либо конкретной деятельностью, Это активы, которые созданы вне процесса производства путем юридических или учетных действий. Документы, относимые к нематериальным непроизведённым активам, дают право их владельцам заниматься какой-либо конкретной деятельностью,

а также запрещать другим институциональным единицам делать это, кроме как с разрешения владельца. Нематериальные непроизведённые активы включают патенты, авторские права, договоры об аренде, другие передаваемые контракты, гудвилл и т. п., которые могут быть проданы или переданы а также запрещать другим институциональным единицам делать это, кроме как с разрешения владельца. Нематериальные непроизведённые активы включают патенты, авторские права, договоры об аренде, другие передаваемые контракты, гудвилл и т. п., которые могут быть проданы или переданы

Гудвилл отражает совокупность факторов, которые побуждают клиентов вновь прибегать к услугам данной операции. Сюда относятся круг постоянных клиентов, деловые связи, репутация, название фирмы, используемые торговые марки, навыки руководства, квалификация персонала, запатентованные способы производства и т. д. Гудвилл отражает совокупность факторов, которые побуждают клиентов вновь прибегать к услугам данной операции. Сюда относятся круг постоянных клиентов, деловые связи, репутация, название фирмы, используемые торговые марки, навыки руководства, квалификация персонала, запатентованные способы производства и т. д.

Показатели, характеризующие нематериальные непроизведенные активы, введены в бухгалтерскую и статистическую отчетность Показатели, характеризующие нематериальные непроизведенные активы, введены в бухгалтерскую и статистическую отчетность

Это активы, которым, как правило, противостоят финансовые обязательства другого собственника Это активы, которым, как правило, противостоят финансовые обязательства другого собственника

Финансовые обязательства возникают, когда одна институциональная единица предоставляет средства другой и институциональная единица, владеющая этими средствами (кредитор), получает платеж или серию платежей от другой единицы (должника) в соответствии с условиями контракта, заключенного между ними Финансовые обязательства возникают, когда одна институциональная единица предоставляет средства другой и институциональная единица, владеющая этими средствами (кредитор), получает платеж или серию платежей от другой единицы (должника) в соответствии с условиями контракта, заключенного между ними

Такое финансовое обязательство представляет собой финансовый актив для кредитора и финансовый пассив для должника. Монетарное золото и специальные права заимствования (СПЗ) Международного валютного фонда также рассматриваются как финансовые активы, хотя для них нет соответствующих финансовых пассивов Такое финансовое обязательство представляет собой финансовый актив для кредитора и финансовый пассив для должника. Монетарное золото и специальные права заимствования (СПЗ) Международного валютного фонда также рассматриваются как финансовые активы, хотя для них нет соответствующих финансовых пассивов

акции и пр")

монетарное золото и СПЗ валюту и депозиты ценные бумаги (кроме акций) акции и прочие виды акционерного капитала

займы займы страховые технические резервы прочую дебиторскую и кредиторскую задолженность прямые иностранные инвестиции (справочно)

Для страны в целом собственный капитал, т. е. ее национальное богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов), и чистых требований к другим странам Для страны в целом собственный капитал, т. е. ее национальное богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов), и чистых требований к другим странам

Таким образом, НБ – это совокупность экономических активов страны, уменьшенная на стоимость ее финансовых обязательств Таким образом, НБ – это совокупность экономических активов страны, уменьшенная на стоимость ее финансовых обязательств

и чистой стоимости собственного капит")

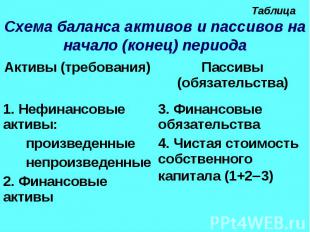

Расчет национального богатства (по стране) и чистой стоимости собственного капитала (для каждой хозяйственной единицы и секторов экономики) отражается в специальных таблицах – в балансе активов и пассивов, который составляется по состоянию на начало и конец периода (см. табл.) Расчет национального богатства (по стране) и чистой стоимости собственного капитала (для каждой хозяйственной единицы и секторов экономики) отражается в специальных таблицах – в балансе активов и пассивов, который составляется по состоянию на начало и конец периода (см. табл.)

При исчислении НБ для страны в целом учитывается только сальдо зарубежных финансовых активов и обязательств, так как финансовые активы и обязательства, возникающие между секторами экономики данной страны, взаимно погашаются

Баланс необходим для анализа экономического и финансового положения как страны в целом, так и отдельных секторов экономики, а поэтому его разработка является одной из важнейших задач статистики Баланс необходим для анализа экономического и финансового положения как страны в целом, так и отдельных секторов экономики, а поэтому его разработка является одной из важнейших задач статистики

баланс активов и пассивов занимает особое м")

В последнем стандарте СНС ООН (2008) баланс активов и пассивов занимает особое место. На основе отражаемых в нем показателей можно сбалансировать наличие активов каждого сектора и экономики в целом на начало и конец периода через операции с капиталом и финансовыми инструментами В последнем стандарте СНС ООН (2008) баланс активов и пассивов занимает особое место. На основе отражаемых в нем показателей можно сбалансировать наличие активов каждого сектора и экономики в целом на начало и конец периода через операции с капиталом и финансовыми инструментами

Стоимость активов на конец периода можно представить следующим образом: Стоимость активов на конец периода можно представить следующим образом: Ак = Ан + ∆Аэк + ∆Адр ± χ

где Ак и Ан - стоимость актива данного вида соответственно на конец и начало периода; где Ак и Ан - стоимость актива данного вида соответственно на конец и начало периода; ∆Аэк – изменение стоимости актива в результате экономических операций (разница между стоимостью приобретенных и выбывших активов) ∆Адр – другие изменения стоимости актива, не относящиеся к экономическим операциям (факторы чрезвычайного характера) χ – номинальное увеличение (уменьшение) стоимости актива за период в результате изменения его цены, т. е. холдинговая прибыль

В процессе хранения у владельцев нефинансовых и финансовых активов под влиянием изменения цен на соответствующие активы и обязательства формируется холдинговая прибыль (убыток). Она классифицируется по категориям: номинальная, нейтральная и реальная В процессе хранения у владельцев нефинансовых и финансовых активов под влиянием изменения цен на соответствующие активы и обязательства формируется холдинговая прибыль (убыток). Она классифицируется по категориям: номинальная, нейтральная и реальная

может быть получена как сумма нейтральн")

Номинальная холдинговая прибыль (убыток) может быть получена как сумма нейтральной и реальной. СНС рекомендует осуществлять в течение года непрерывную переоценку нефинансовых и финансовых активов и обязательств Номинальная холдинговая прибыль (убыток) может быть получена как сумма нейтральной и реальной. СНС рекомендует осуществлять в течение года непрерывную переоценку нефинансовых и финансовых активов и обязательств

Пк = Пн + ∆О + ∆ Одр ± χ Пк = Пн + ∆О + ∆ Одр ± χ

где Пк и Пн – стоимость пассивов соответственно на начало и конец периода где Пк и Пн – стоимость пассивов соответственно на начало и конец периода ∆О – изменение задолженности (разница между принятыми обязательствами и погашенными) ∆ Одр – другие изменения в объеме обязательств

На основе этих расчетов могут быть определены абсолютные изменения (прирост или уменьшение) в стоимости активов и пассивов как разность между их величиной на конец и начало периода. Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете На основе этих расчетов могут быть определены абсолютные изменения (прирост или уменьшение) в стоимости активов и пассивов как разность между их величиной на конец и начало периода. Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете

На основе статистической информации, отражаемой в балансе активов и пассивов по секторам экономики, можно определить распределение богатства, инвестиционную активность отдельных секторов, уровень ликвидности их финансовых активов и т. д. На основе статистической информации, отражаемой в балансе активов и пассивов по секторам экономики, можно определить распределение богатства, инвестиционную активность отдельных секторов, уровень ликвидности их финансовых активов и т. д.

Объем национального богатства определяется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов. Стоимость основного капитала при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки Объем национального богатства определяется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов. Стоимость основного капитала при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки

ценах объем национального богатства отражает стоимос")

В сопоставимых (постоянных) ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в сопоставимых ценах В сопоставимых (постоянных) ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в сопоставимых ценах

В рыночной экономике для оценки элементов национального богатства применяются различные формы оценки: историческая (балансовая) стоимость (первоначальная стоимость основного капитала); стоимость замены (восстановительная, результат переоценки); В рыночной экономике для оценки элементов национального богатства применяются различные формы оценки: историческая (балансовая) стоимость (первоначальная стоимость основного капитала); стоимость замены (восстановительная, результат переоценки);

субъективная стоимость (оценка, по мнению владельца, является базой для рыночной стоимости) и рыночная стоимость (учитывает спрос и предложение: при равенстве спроса и предложения – реальная рыночная цена; при отсутствии равенства – нереальная). субъективная стоимость (оценка, по мнению владельца, является базой для рыночной стоимости) и рыночная стоимость (учитывает спрос и предложение: при равенстве спроса и предложения – реальная рыночная цена; при отсутствии равенства – нереальная).

Все эти виды оценки могут рассчитываться в двух вариантах: по полной стоимости и по стоимости за вычетом износа. Полная стоимость отражает объем общих затрат на приобретение конкретных элементов богатства, а стоимость за вычетом износа показывает их реальную оставшуюся стоимость на момент учета Все эти виды оценки могут рассчитываться в двух вариантах: по полной стоимости и по стоимости за вычетом износа. Полная стоимость отражает объем общих затрат на приобретение конкретных элементов богатства, а стоимость за вычетом износа показывает их реальную оставшуюся стоимость на момент учета

Выбор метода оценки для каждого элемента богатства диктуется реальной экономической ситуацией, задачами исследования и имеющейся статистической информацией. Наиболее точные результаты при оценке национального богатства и его отдельных элементов может дать перепись (генеральная инвентаризация), которая, однако, является весьма трудоемкой и дорогостоящей процедурой Выбор метода оценки для каждого элемента богатства диктуется реальной экономической ситуацией, задачами исследования и имеющейся статистической информацией. Наиболее точные результаты при оценке национального богатства и его отдельных элементов может дать перепись (генеральная инвентаризация), которая, однако, является весьма трудоемкой и дорогостоящей процедурой

В связи с этим в большинстве стран используются различные методы косвенных расчетов для оценки основного капитала и построения динамических рядов. Наиболее распространенный метод – непрерывной инвентаризации В связи с этим в большинстве стран используются различные методы косвенных расчетов для оценки основного капитала и построения динамических рядов. Наиболее распространенный метод – непрерывной инвентаризации

Согласно этому методу основной капитал трактуется как сумма накопленных капиталовложений всех предыдущих лет за вычетом стоимости выбывшего капитала. На точность расчетов влияют следующие факторы: достоверность данных о капиталовложениях предыдущих периодов, правильность определения индексов цен и среднего срока службы отдельных видов основного капитала, выбор системы начисления амортизации Согласно этому методу основной капитал трактуется как сумма накопленных капиталовложений всех предыдущих лет за вычетом стоимости выбывшего капитала. На точность расчетов влияют следующие факторы: достоверность данных о капиталовложениях предыдущих периодов, правильность определения индексов цен и среднего срока службы отдельных видов основного капитала, выбор системы начисления амортизации

Фt+1 = Фt + It + St Фt+1 = Фt + It + St

где Фt и Фt+1 – полная стоимость основного капитала на начало и конец периода где Фt и Фt+1 – полная стоимость основного капитала на начало и конец периода It – введенный в действие основной капитал в t-й год St – выбытие основного капитала в t-й год

Nt+1 = Nt + It - At Nt+1 = Nt + It - At

стоимость основного капитала на начал")

где Nt и Nt+1 – чистая (за вычетом износа) стоимость основного капитала на начало t-го и конец (t+1)-го годов где Nt и Nt+1 – чистая (за вычетом износа) стоимость основного капитала на начало t-го и конец (t+1)-го годов At – амортизационный фонд t-го года

Для построения рядов основного капитала в сопоставимых ценах используются те же формулы, но все показатели пересчитываются в сопоставимые цены Для построения рядов основного капитала в сопоставимых ценах используются те же формулы, но все показатели пересчитываются в сопоставимые цены Если ввод в действие основного капитала в ценах соответствующих лет обозначить f1p1, то индекс цен на капитальные вложения можно рассчитать следующим образом

/ /

/ /

После этого рассчитывают объем выбывших средств в сопоставимых ценах по коэффициенту их выбытия. Определив для каждого года среднегодовой объем основных средств, можно исчислить индексы физического объема основных средств по формуле После этого рассчитывают объем выбывших средств в сопоставимых ценах по коэффициенту их выбытия. Определив для каждого года среднегодовой объем основных средств, можно исчислить индексы физического объема основных средств по формуле

где f0 и f1 – основной капитал в натуральном выражении соответственно в отчетном и базисном периодах где f0 и f1 – основной капитал в натуральном выражении соответственно в отчетном и базисном периодах p0 и p1 – цены на отдельные элементы основного капитала соответственно в отчетном и базисном периодах

Статистическое изучение структуры национального богатства осуществляется в статике и в динамике Статистическое изучение структуры национального богатства осуществляется в статике и в динамике

В статике анализу подвергаются наличие и структура национального богатства и его элементов в целом и более детализировано – по отраслям экономики. С этой целью используется метод статистических группировок, применение которого дает возможность характеризовать распределение национального богатства и его элементов в соответствии с изучаемыми признаками В статике анализу подвергаются наличие и структура национального богатства и его элементов в целом и более детализировано – по отраслям экономики. С этой целью используется метод статистических группировок, применение которого дает возможность характеризовать распределение национального богатства и его элементов в соответствии с изучаемыми признаками

по форме функционир")

по форме функционирования (финансовые и нефинансовые активы) по форме функционирования (финансовые и нефинансовые активы) по источникам происхождения (материальные и нематериальные активы) по роли в процессе хозяйственной деятельности (средства производства и предметы потребления)

по натурально-вещественной структуре (основные фонды, оборотные фонды, резервы и запасы различного назначения, а также природные ресурсы) по натурально-вещественной структуре (основные фонды, оборотные фонды, резервы и запасы различного назначения, а также природные ресурсы) по формам собственности (богатство, находящееся в государственной, коллективной, частной и других формах собственности)

по отраслям и секторам экономики (на базе отраслевой и секторной классификации, действующей в российской статистике) по отраслям и секторам экономики (на базе отраслевой и секторной классификации, действующей в российской статистике) по министерствам и ведомствам (по предприятиям и учреждениям государственной формы собственности)

по назначению и использованию отдельных элементов (в составе основного капитала – здания и сооружения, машины и оборудование и т. д.; в составе оборотного капитала – сырье и материалы, топливо, комплектующие и т. д.; в составе имущества домашних хозяйств – жилые здания и хозяйственные постройки, потребительские товары длительного пользования, потребительские запасы и запасы продукции собственного производства) по назначению и использованию отдельных элементов (в составе основного капитала – здания и сооружения, машины и оборудование и т. д.; в составе оборотного капитала – сырье и материалы, топливо, комплектующие и т. д.; в составе имущества домашних хозяйств – жилые здания и хозяйственные постройки, потребительские товары длительного пользования, потребительские запасы и запасы продукции собственного производства)

по территориальному распределению национального богатства и отдельных его элементов (в соответствии с действующим административно-территориальным делением страны – для характеристики социально-экономического потенциала данного региона, а также жизненного уровня населения) по территориальному распределению национального богатства и отдельных его элементов (в соответствии с действующим административно-территориальным делением страны – для характеристики социально-экономического потенциала данного региона, а также жизненного уровня населения)

национального")

В динамике анализируется изменение структуры (структурных сдвигов) национального богатства, определяются удельные веса отдельных элементов и рассчитываются индексы их фактического изменения по формуле В динамике анализируется изменение структуры (структурных сдвигов) национального богатства, определяются удельные веса отдельных элементов и рассчитываются индексы их фактического изменения по формуле

где Э1i и Э0i – удельный вес i-го элемента соответственно в отчетном и базисном годах где Э1i и Э0i – удельный вес i-го элемента соответственно в отчетном и базисном годах

После анализа структуры национального богатства изучается его динамика на базе построения динамических рядов показателей национального богатства и его компонентов (основного и оборотного капитала, резервов и запасов, имущества населения) в сопоставимых ценах После анализа структуры национального богатства изучается его динамика на базе построения динамических рядов показателей национального богатства и его компонентов (основного и оборотного капитала, резервов и запасов, имущества населения) в сопоставимых ценах

Это дает возможность рассчитать показатели, характеризующие процесс интенсивности их накопления (абсолютные и относительные показатели роста и прироста, среднегодовые темпы роста и прироста, базисные и цепные индексы физического объема компонентов национального богатства) Это дает возможность рассчитать показатели, характеризующие процесс интенсивности их накопления (абсолютные и относительные показатели роста и прироста, среднегодовые темпы роста и прироста, базисные и цепные индексы физического объема компонентов национального богатства)

На основании динамических рядов показателей основного капитала, построенного на валовой и чистой основе, можно определить показатели, отражающие их состояние (коэффициенты годности и износа) На основании динамических рядов показателей основного капитала, построенного на валовой и чистой основе, можно определить показатели, отражающие их состояние (коэффициенты годности и износа)

Другое направление анализа богатства – исследование фонда накопления. Для этого необходимо различать валовое накопление и чистое накопление (валовое накопление за вычетом потребления основного капитала). Соответственно коэффициент накопления будет рассчитываться в двух вариантах: Другое направление анализа богатства – исследование фонда накопления. Для этого необходимо различать валовое накопление и чистое накопление (валовое накопление за вычетом потребления основного капитала). Соответственно коэффициент накопления будет рассчитываться в двух вариантах:

. .

Кроме того, определяется структура фонда накопления. С этой целью рассчитывают долю валового образования постоянного капитала (прироста основного капитала) и прироста запасов материальных благ в общей стоимости фонда накопления. Кроме того, определяется структура фонда накопления. С этой целью рассчитывают долю валового образования постоянного капитала (прироста основного капитала) и прироста запасов материальных благ в общей стоимости фонда накопления. Важное значение имеет анализ источников финансирования инвестиций. Для этого определяют коэффициенты самофинансирования инвестиций и капиталовложений

. .

Для характеристики степени использования собственных сбережений предприятий, отраслей и секторов экономики в целях финансирования капитальных затрат также применяют два показателя – коэффициенты финансирования и капиталовложений Для характеристики степени использования собственных сбережений предприятий, отраслей и секторов экономики в целях финансирования капитальных затрат также применяют два показателя – коэффициенты финансирования и капиталовложений

. .

Для анализа обмена России капитальными трансфертами с другими странами рассчитывают показатели удельного веса капитальных трансфертов, выплаченных Россией «остальному миру», в общем объеме валовых сбережений России; доли капитальных трансфертов, полученных Россией из-за рубежа, в общем объеме инвестиций и капвложений на территории России Для анализа обмена России капитальными трансфертами с другими странами рассчитывают показатели удельного веса капитальных трансфертов, выплаченных Россией «остальному миру», в общем объеме валовых сбережений России; доли капитальных трансфертов, полученных Россией из-за рубежа, в общем объеме инвестиций и капвложений на территории России

Экономическую эффективность отдельных компонентов национального богатства характеризуют показатели капиталоотдачи и капиталоемкости. Капиталоотдача определяется по отраслям и секторам экономики как отношение валового выпуска, валовой добавленной стоимости или чистой добавленной стоимости к среднегодовой полной стоимости основного капитала. Капиталоемкость представляет собой показатель, обратный капиталоотдаче Экономическую эффективность отдельных компонентов национального богатства характеризуют показатели капиталоотдачи и капиталоемкости. Капиталоотдача определяется по отраслям и секторам экономики как отношение валового выпуска, валовой добавленной стоимости или чистой добавленной стоимости к среднегодовой полной стоимости основного капитала. Капиталоемкость представляет собой показатель, обратный капиталоотдаче

Можно рассчитать показатели частной производительности основного капитала. Они характеризуют производство Можно рассчитать показатели частной производительности основного капитала. Они характеризуют производство валового выпуска, валовой добавленной стоимости и чистой добавленной стоимости на одну денежную единицу потребления основного капитала. Эти показатели рассчитываются подобно капиталоотдаче, но в знаменателе вместо стоимости капитала находится показатель потребления основного капитала

")